東京証券取引所-新市場区分とは何か、市場再編とは何か

こんにちは。

会計士KOです。

カエルでも理解できるIPOの各論の第1弾として、今後、再編が予定されている、

「東京証券取引所の新市場区分」

に関する記事をまとめていきたいと思います。

また、IPOの全体像を理解したい方は、以前まとめた以下の記事も是非ご覧いただければと思います。

誰でも「IPOとはなにか」が分かるように記事をまとめてあります。

絶対に誰でも分かるIPO-IPO(株式新規公開)とは何か

さて、今回は東京証券取引所の市場分類 について深堀していきます。

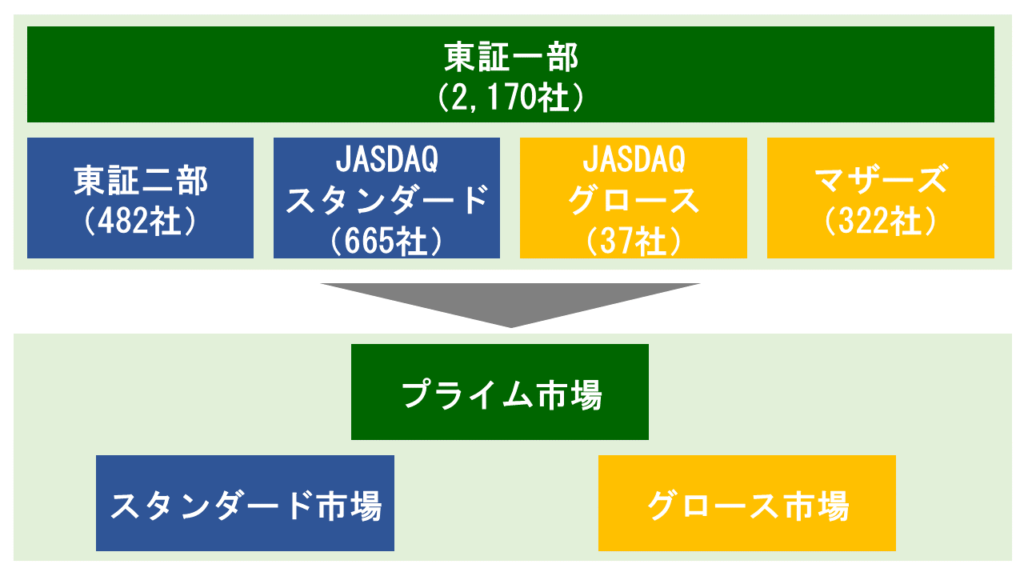

現在、東京証券取引所は、

市場第一部・市場第二部 、マザーズ、 JASDAQ

によって構成されていますが、

2022年4月1日(2021年6月末移行基準日)を一斉移行日として、

プライム市場、スタンダード市場、グロース市場

の市場区分に変更されることとなりました。

今回は、今後上場を目指しているベンチャー企業・マザーズに上場しているベンチャー企業及び東証一部への市場変更を考えているマザーズ市場上場ベンチャー企業に、どのような影響を与えるかに焦点をあてていきたいと思います。

本記事は、 2020年2月21日の「 新市場区分の概要等の公表について 」を基に作成しております。

2020年5月26日に日本取引所グループより以下の公表がされており、新市場区分変更に関するスケジュールが前後する可能性があります。

新たな情報が公表され次第、随時お知らせいたします。

「市場構造の在り方等の検討」

JPXからのお知らせ

「東京証券取引所では、2022年4月の新市場区分への移行に向けて、2020年3月より、現行制度の一部改正の手続を進めていく予定としておりましたが、今般の新型コロナウイルス感染症の影響を踏まえた対応を優先するため、これらの手続の開始は延期しております。経済活動の再開状況などを踏まえつつ、今後、順次、段階的な移行準備に着手する予定としております。(5/26時点)」

(※内容については私見を含み、また、内容を簡略化しています。不適切な内容等ございましたら、いつでもご指摘いただけますと幸いです。)

新市場区分の概要

さて、新市場区分について確認をしていきましょう。

まず、新市場区分、市場の再編の目的はいったい何なのでしょうか。

新市場では、

②:国内外の多様な投資者から高い支持を得られる魅力的な現物市場を提供すること

により、豊かな社会の実現に貢献することを目的として、市場区分が変更されることとなっています。

再編後は以下の通り、3市場に分類される予定です。

現行の各市場のコンセプトが不明瞭となってきたため、3つの明確なコンセプトに基づき、3つに市場が再編されることとなります。

2020年5月末現在においては、

東証の全上場会社のうち59%

が東証一部に上場しています。

想像以上に東証一部上場会社が多く、東証一部のコンセプトである「海外投資家が売買の太宗を占める国際的な市場として、市場の規模や流動性においても世界のトップクラスの市場」が体現されているか否かが不明瞭になっているのではないかと考えられます。

このような市場の偏重傾向についても市場再編の要因の一つではないでしょうか。

続いて、以下では、プライム市場、スタンダード市場、グロース市場に関する定義や市場コンセプトを確認していきましょう。

プライム市場

プライム市場は、東証によると以下の通りに定義づけられています。

多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、より高いガバナンス水準を備え、投資家との建設的な対話を中心に据えて持続的な成長と中長期的な企業価値の向上にコミットする企業向けの市場

「 新市場区分の概要等について」 2020年2月21日 株式会社東京証券取引所

現時点では、プライム市場は主に東証一部上場の会社によって構成される予定となっています。

市場コンセプトは以下の通りです。

・機関投資家と建設的な対話の実現可能性を担保

・高いガバナンス水準 ・安定的かつ優れた収益基盤/財政状態

機関投資家をメインターゲットとしていることや、ガバナンス、収益基盤・財政状態に関する要求水準など非常に高水準なものが要求されていることが分かりますね。

ぜひ、以下のスタンダード市場や、グロース市場の記述も併せて比較頂いたうえで、内容についてご確認ください。

スタンダード市場

スタンダード市場は、東証によると以下の通りに定義づけられています。

公開された市場におけ る投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備える企業向けの市場

「 新市場区分の概要等について」 2020年2月21日 株式会社東京証券取引所

スタンダード市場は、主に東証二部とJASDAQスタンダード上場の会社によって構成される予定です。

市場コンセプトは以下の通りです。

・基本的なガバナンス水準

・安定的な収益基盤・財政状態

機関投資家ではなく、一般投資者を想定していることや、ガバナンス、収益基盤・財政状態に関する要求水準が、上記のプライム市場のコンセプトと異なっていることが分かります。

グロース市場

グロース市場は、東証によると以下の通りに定義づけられています。

高い成長可能性を実 現するための事業計画及びその進捗の適時・適切な開示が行われ一定の市場評価が得られる企業向けの市場

「 新市場区分の概要等について」 2929年2月21日 株式会社東京証券取引所

グロース市場は、主にJASDAQグロースとマザーズ上場の会社によって構成される予定です。

市場コンセプトは以下の通りです。

・最低限の流動性

・成長段階を踏まえたガバナンス水準

上記2市場と異なり、収益基盤・財政状態に関する要求よりも、高い成長可能性やその事業計画の妥当性、あくまでも成長段階であることを前提としたガバナンス水準であることが明記されていますね。

従来のマザーズ市場のように今後の会社成長が見込まれる会社が上場する市場であるといえるでしょう。

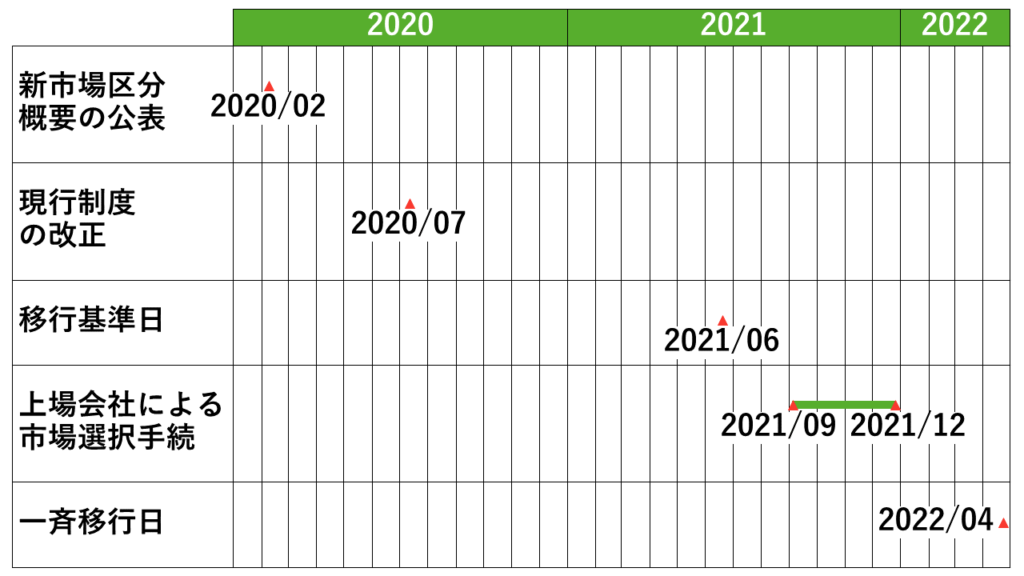

次に、新市場区分への市場再編のスケジュールについて俯瞰していきます。

スケジュールについて

2021年6月末を基準日として、 2022年4月1日に東証に上場しているすべての会社が一斉に移行すると冒頭ご説明しました。

市場再編に関する詳細なスケジュールは以下をご覧ください。

2段目に記載されている、「2020年7月の現行制度の改正」が市場区分変更の様々な起点となることが想定されます。

これから上場を目指すベンチャー企業に与える影響

現行制度の改正は、現時点では2020年7月に予定されています。

2020年2月21日に東京証券取引所から公表されている「新市場区分の概要等」においては、「本改正後に申請する新規上場会社は、新市場区分の上場基準に近い枠組みで上場」するものとされており、移行基準日は約1年後の2021年6月であるものの、

「2020年8月以降に上場申請した会社は新市場基準での審査」

が行われることが想定されます。

マザーズ上場を達成しているベンチャー企業に与える影響

これから上場する会社にとっては、上場当初から新市場であるため、 心理的な負担は大きくないかもしれません。

一方で、すでにマザーズ市場への上場を達成し、東証一部への鞍替えを狙っている会社にとって、2020年7月は運命の境目になるかもしれません。

2020年8月以降について、新市場区分の上場基準に近い枠組みが規定されることにより、

2020年8月以降について、マザーズ市場から東証一部への鞍替えが現行基準でできるなくなる

ことが想定されます。

話が少し逸れますが、ここで「鞍替え」という用語について触れておきましょう。

鞍替えについて

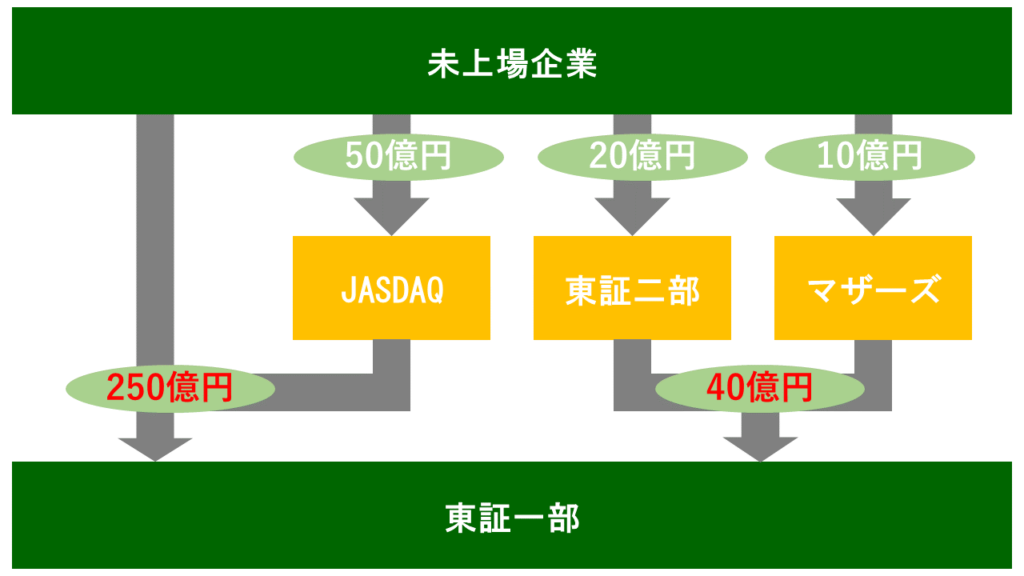

株式市場における鞍替えとは、 証券取引所で所属する市場を移動することであり、一般的にマザーズから東証一部や東証二部への昇格することなどを意味します。

マザーズから東証一部への鞍替えは、東証一部への直接上場よりも基準が緩やかになっています。

鞍替えの決定は一般的に株式市場においては好材料と捉えられ、株価が大きく上がることも特徴といえるでしょう。

マザーズから東証一部への鞍替えは時価総額40億円以上、

東証一部への直接上場だと時価総額250億円以上となります。

( 各数字は上場・市場変更時に求められる時価総額 )

では、新市場区分が鞍替えに与える影響はどのようなものでしょうか。

東証からの新市場区分についての発表において、以下の通りの説明がなされています。

各市場区分は、それぞれ独立しているものとし、現在の一部指定基準・指定替え基準・市場変更基準のような「市場区分間の移行」に関する緩和された基準は設けないこととします。

「 新市場区分の概要等について」 2020年2月21日 株式会社東京証券取引所

つまり、 2020年8月以降に鞍替えを狙う会社は新市場基準で新規上場と同水準での審査が行われることが想定されます。

なお、株式市場で意識しておくべきことは「流動性」「株主」「時価総額」 です。

今後もよく登場するワードですので、ぜひ覚えておいてください。

創業者兼社長が株式を売却する一般的なタイミングは、IPOの際の売出のタイミングです。

一方でIPO後においては、そもそもマネジメント層が常日頃からインサイダー情報に触れていることなどから、売却の機会が非常に限定されているといえます。

加えて、創業者兼社長が自社の株式を売却するということは、意図せざるものだとしても「今後、自社の企業価値が上昇しない=現時点が株式の売り時である」とのシグナルを株式市場に対して与えかねません。

しかしながら、鞍替えに伴う株式の売却は、市場における流動性を満たすため等、一般的に株式市場に対してネガティブな印象は与えにくいと言われており、創業者兼社長が株式を売却してIPOによるキャピタルゲインを確保できる良いタイミングであるとも考えられます。

以下では、新市場区分の基準について確認していきましょう。

新市場区分の基準

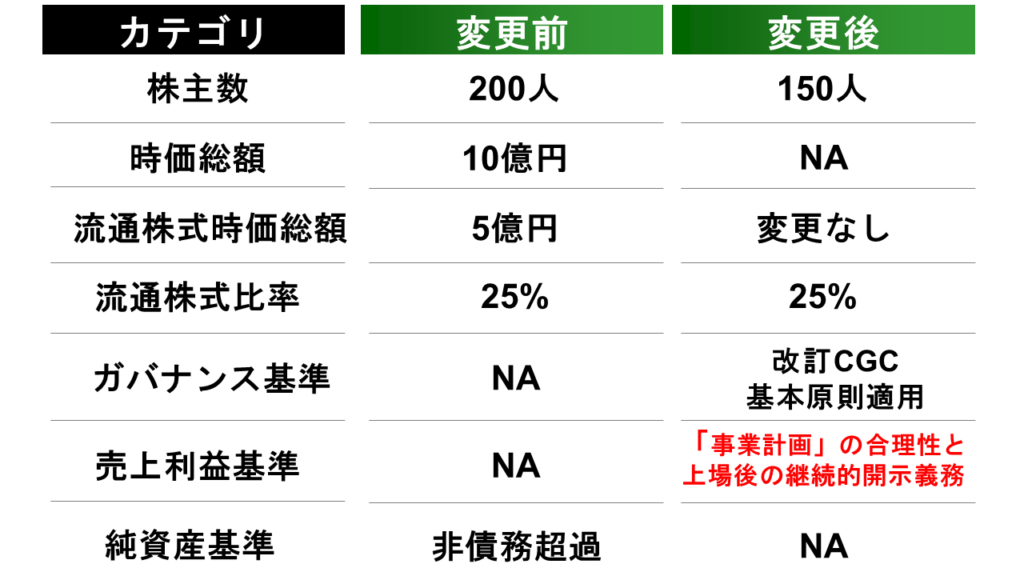

グロース市場基準の新旧対比

これから上場を目指すベンチャー企業向けに新基準の概要をまとめていきます。

以下の表をご覧ください。

グロース市場基準は、マザーズ市場基準とJASDAQ市場基準のハイブリットで構成されています。

高い成長可能性を投資家に示せる限り、今の財政状態・経営成績が多少芳しくなくても上場することができる市場として整理されるでしょう。

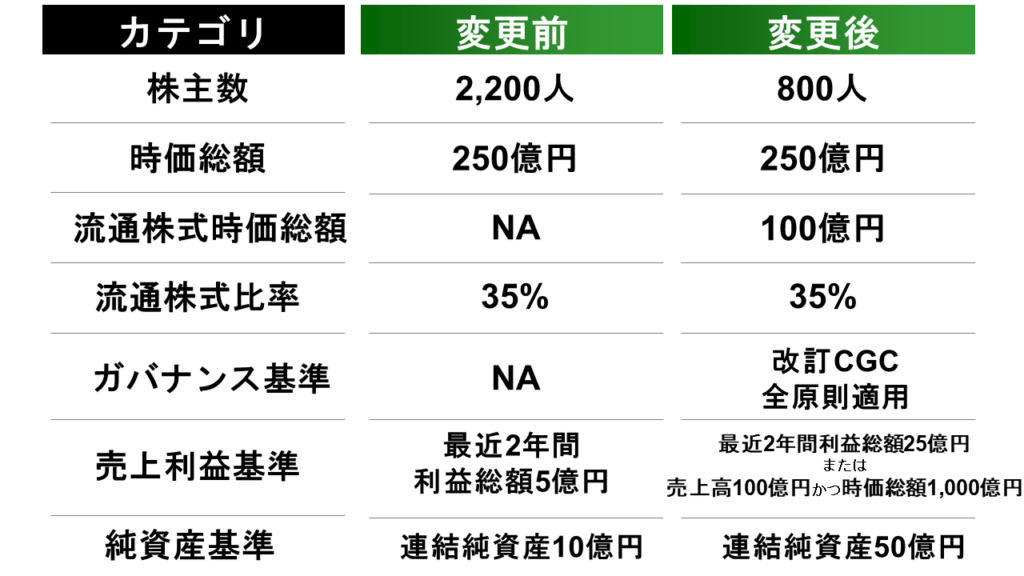

プライム市場基準の新旧対比

マザーズ上場を達成し、東証一部への鞍替えを狙っていたベンチャー企業向けに新基準の概要をまとめていきます。

以下の表をご覧ください。

プライム市場市場基準は、東証一部基準に新市場のコンセプトを反映した基準となっています。

日本を代表する会社として、経営成績・財政状態ともにしっかりとしており、株式の流動性も確保され、ガバナンスもしっかり効いていることを、機関投資家に対して訴求しなければならない市場として整理されています。

新市場区分、市場再編が「成長可能性に関する説明資料」等に与える影響

2020年現在、マザーズ上場会社は、上場に際して「成長可能性に関する説明資料」を開示する必要があります。

そもそも、成長可能性に関する説明資料とは何でしょうか?

新規上場ガイドブックにおいては、以下の通りに記載されています。

東証では、マザーズに新規上場する会社に対して、その上場日当日に、自社の成長可能性に関する事項の開示をお願いしております。具体的には、例えば以下のような事項の説明を通じて、申請会社が成長可能性を有していることを開示していただきます。

新規上場ガイドブック マザーズ編

読んで字のごとく・・・、と思われる方も多いかもしれませんが、上記説明だけでは、なかなか理解できない方、イメージできない方も多いと思います。

端的にいうと、

「これから自分たちがどれだけ成長するか」

を投資家に示すための資料となります。

一般的には、例えばマクロ的環境の成長可能性や、競合との比較などによる自社のサービスの優位性、独自性などを投資家に訴求していくわけです。

参考例として、よく好例とされているラクスル社の「成長可能性に関する説明資料」を引用させていただきます。

他の会社の 「成長可能性に関する説明資料」 もご覧になりたい方は東京証券取引所のサイトやGoogleなどの検索エンジンにて、

「会社名 成長可能性に関する説明資料」

で検索してみてください。

では、新市場区分では、「高い成長可能性」について、何かしら追加された点はあるのでしょうか。

以下をご覧ください。

やはり、「高い成長可能性」についても東証から新しい審査が加わりそうです。

「新市場区分の概要等について」に関するよくある質問と回答(FAQ)

Q25. 「事業計画が合理的に策定されていること」を確認するための実質審査において、現行のマザー ズと比較して審査内容の変更はあります か。

A.新たな市場区分の下で、「事業計画の合理性」に係る審査実務について再点検を行い、必要な見直 し及び審査上のポイントの明確化を行う予定です。 具体的には、例えば、上場時点で赤字を計上している場合に、上場後における「黒字化の蓋然性」 について、とりわけ上場後の一定期間において継続的な赤字計上が見込まれる先行投資型の会社を念頭に、「高い成長可能性」を実現するための事業計画に焦点を当て、実態に即した審査を実施す るための審査上のポイントを、改めて明確化していくことが考えられます。 また、審査の前提となる事業計画は、投資者に対して適切に開示され、上場後も継続的に進捗状況 が開示される見込みがあることが必要となります。事業計画の開示については Q27 から Q29 も併 せてご確認ください。

「「新市場区分の概要等について」に関するよくある質問と回答(FAQ)」 2020年3月31日 株式会社東京証券取引所

今までもリスク情報などの開示はありましたが、特に先行投資型の会社を念頭に置き、「高い成長可能性」が実現できるかという点については一層踏み込んだ審査が行われる予定のようですね。

これは、近年、いわゆるSaaS型のサービスを提供している企業等、先行投資が多額となり、上場時点では赤字となっている企業が増えつつあるという状況を踏まえての措置であると考えられます。

グロース市場への上場を目指す会社は、何を開示しなければならないか、そして開示した場合の悪影響について適切に把握したうえで東証との交渉にあたる必要がありそうですね。

まとめ

以上が、新市場区分に関する概要となります。

また、情報のアップデートがあれば、随時、記事を追加していきます。

ではでは。