減資とは何か?公認会計士が減資のメリットとデメリットを事例付きで解説。

今回の記事では『減資』とはなにかについて解説をしていきたいと思います。

以前、SNS上で、

『上場を目指すベンチャーが減資をするなんてありえない、株主に対する反逆、裏切りだ』

などと仰っていたインフルエンサーの方がいらっしゃいましたが、減資は企業行動として、非常にカジュアルに行われている手続です。

知識不足は怖いなぁと思った次第ですが、会計クラスタが袋叩きにしても納得頂けていなかったようで、批判を受け入れない態度はもっと怖いなと思った次第です。

ただ、減資とは何かという点について理解が出来ていない方も多くいらっしゃるかと思いますので、解説をしていきます。

減資とは何か

減資とは、会社法上の手続であり、貸借対照表の資本金の金額を減少する手続のことです。

資本金が何かわからない方は是非、簿記3級の勉強から始めていただきたいと思いますが、簡単に言えば株主からの払込金額です。

『株主からの払込金額を減少するのはまずいんじゃないの?』という感覚に確かになるかと思います。ただし、その『減少』の意味をもう少し詳しく見てみましょう。

減資には、それぞれ有償減資と無償減資があります。

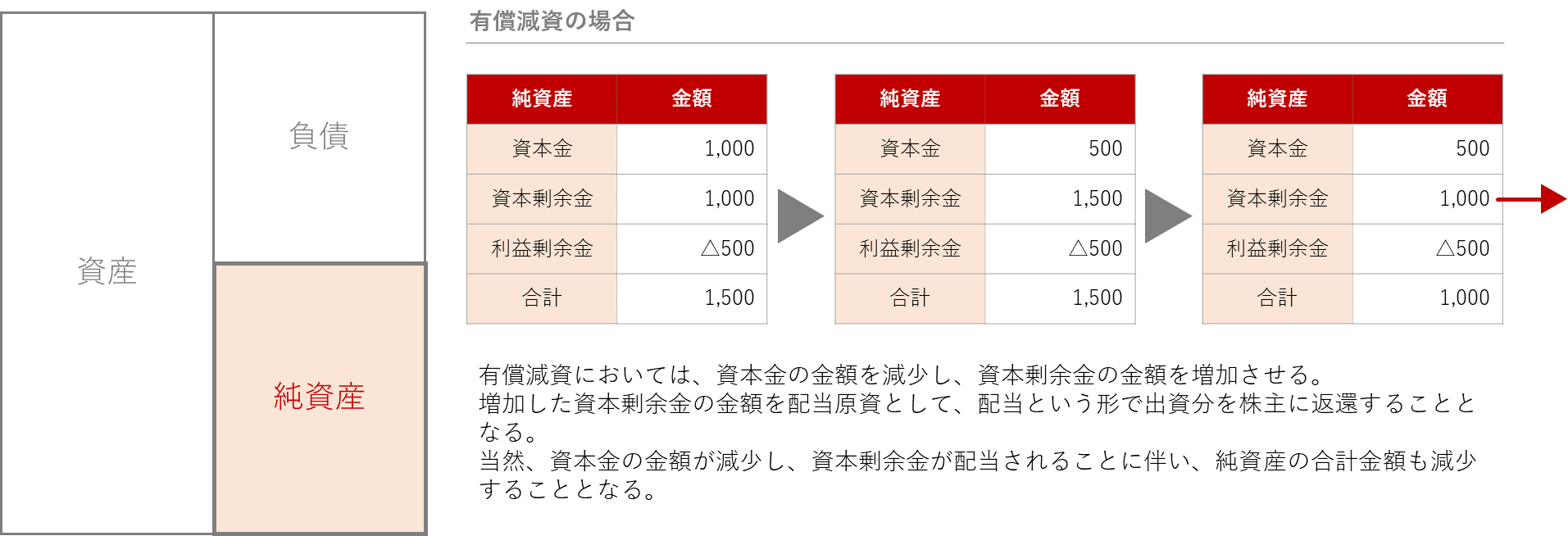

有償減資とは何か

有償減資とは、実際に資本金として受け入れた金額を株主に返還、払戻す減資の類型です。確かに会社の将来に賭けてベンチャーキャピタル等はベンチャー企業に出資しているのですから、その出資金額を払い戻す行為は反逆、ないし、裏切りと捉えられるかもしれませんね。

正確には、会社法上の規制があるため、資本金をそのまま返還するわけではなく、資本金の金額を資本剰余金に振り替えたのちに、その資本剰余金を基礎として配当を行うことによって株主への返還を行います。

(クリックして拡大)

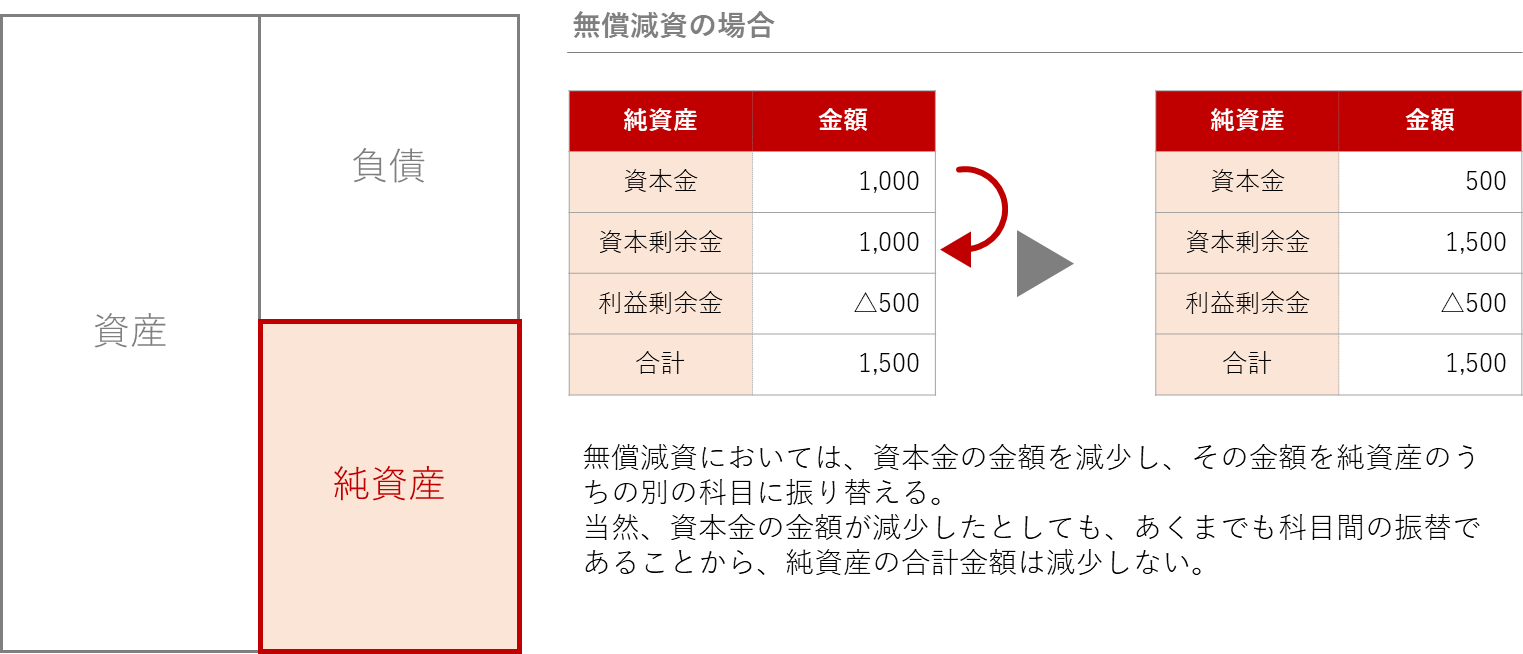

無償減資とは何か

一方で、無償減資とは、貸借対照表上における帳簿上の資本金の金額を減少し、その他の科目に振り替えるに過ぎない(=これを会社法上の用語で『計数の変動』といいます。)手続です。

無償減資は実際に会社のお金が無くなるわけではありません、BS上の純資産の部において、科目間の変動があるのみなのです。

この点、昨今における『減資が行われた』という適時開示はほぼすべての場合が無償減資です。お金が無くなったり、といったことは生じておらず、実態として何も変わっていません。

では、なぜ企業は無償減資をするのでしょうか。これは、計数の変動を行うだけで様々なメリットが得られるからなのです。

(クリックして拡大)

減資のメリット

ベンチャー企業が減資をするメリットの代表なものとしては、以下の通りです。

・税制上の優遇措置

・会社法監査の義務回避

・欠損の填補

それぞれの減資のメリットについて解説していきます。

減資のメリット①:税制上の優遇措置

法人税法上、資本金の額が1億円を超えるか否かでその取扱いや適用される税制が大きく扱いが異なってきます。

法人税の軽減税率の適用

年間800万円以下の所得については、15%の軽減税率を適用(2021年時点)することができます。

通常であれば、23.2%となりますので、これだけで60万円強の税金が節税できることとなりますね。

交際費損金不算入可能額の拡大

資本金が1億円を超える場合、接待交際費の50%までの損金算入という計算しか行えませんが、資本金が1億円以下の場合については接待交際費の50%か年間800万円のうち、いずれか多い金額までの損金算入が可能となります。

外形標準課税の適用回避

外形標準課税とは、企業(正確には事業所)の従業員数や、資本金等や付加価値などの外形的な項目から課税を行う法人事業税です。

外形標準課税では、以下の項目に対して、課税が為されます。

1.資本金等

2.付加価値(利益、報酬給与額、純支払利子、純支払賃借料)

外形標準課税も資本金1億円以下であれば適用回避可能な項目となります。

例えば、資本金等(資本金+資本準備金)の金額に課税される資本割という税金は、2021年現在で0.525%です。

単純にこちらの適用がないだけでも、1億円×0.525%=52万5千円の節税になるわけですね。

減資のメリット②:会社法監査の適用義務回避

会社法上、資本金の金額が5億円を超える、もしくは、負債の額が200億円を超える場合は大会社という区分になってしまいます。

会社法上の大会社は、会計監査人の設置義務があり、会社法監査という法定の監査を受けなければなりません。

つまり、年次の会社法計算書類に公認会計士、乃至、会計士からの会社法監査が必要となります。

基本的に法定監査を受けるとなると、監査法人内での手続も増大することとなり、監査報酬も増大してしまうこととなります。

監査法人でIPO監査などをしている場合においては、必ず減資を忘れないでくださいとリマインドしてあげることが通常です。

減資のメリット③:欠損の填補

本来はこちらが減資の目的なのかもしれませんが、減資を行うと、前述したように資本金を振り替えることとなります。

この振替先は、利益剰余金となることが通常です。

この場合、利益剰余金がマイナス残高となっている場合については、減資=欠損の填補となるわけですね。

利益剰余金がマイナスであることは貸借対照表の見た目上も美しくなく、企業の与信に関わる場合もありますので、欠損填補を行うことでそのような欠損状態からの脱却をすることができます。

また、配当の減資である利益剰余金を増やしておくことで配当をしやすくするということもあります。

(図が一部誤っていました、ご指摘くださった方ありがとうございます。)

減資のデメリット

一方、減資にデメリットもある点はご理解ください。

ベンチャー企業が減資を行うデメリットの代表なものとしては、以下の通りです。

・信用力の低下

・減資手続に係る時間的・金銭的コスト

それぞれの減資のデメリットについて解説していきます。

減資のデメリット①:信用力の低下

資本金の金額が減少することは、一般に信用力の低下につながります。

例えば、帝国データバンクなどの信用調査機関など、与信チェックの際にベンチャー企業であれば資本金をベースに与信設定が行われる実務もあります。

そのような際に、資本金の金額が小さいと、与信枠を拡大できない可能性が高いです。

減資のデメリット②:減資手続に係る時間的・金銭的コスト

また、減資手続は会社法上、株主総会の特別決議、債権者保護手続、登記手続等、煩雑な手続を必要としています。

通常はこの債権者保護手続に1ヶ月~程度かかるため、そのような事務負担はデメリットとなるでしょう。

減資の事例

本記事を書いている2021年現在では、銀座ルノアールや、NFKホールディングスなどが2021年2月に1億円への減少を発表しています。

ルノアール

2021年3月31日付で資本金の額を6億7168万2000円減少し、新資本金を1億円としています。

NFKホールディングス

2021年8月1日付で資本金の額を23億9938万374円減少し、新資本金を1億円としています。

レオパレス

2021年8月10日付で資本金の額を811億8235万9829円減少し、新資本金を1億円としています。

『減資』というキーワードで適時開示情報を検索すればいくらでもIR情報が出てきますね。

まとめ

今回は以上です。

減資についてのイメージがなんとなくついたようであれば、とてもうれしいです。

ではでは。