米国上場会社の報告書Form10-K,Form20-F,Form10-Q,FormS-1,Form8-Kとは

最近、米国に上場している企業の開示情報を見ていたのですが、よく周りから米国市場において、結局どういった報告書や開示書類があるのかあまり分からないと聞かれたりするので、今回は米国における各開示書類をまとめてみました。

たしかに、日本の開示情報ばかり見ている方には、あまり馴染みのない報告書や開示書類かもしれません。

私も当初は何がなんだか分からないことが多かったです。

今回は、それぞれの米国における開示書類について、Alphabet社などの実例をもとに解説していきます。

SEC(米証券取引委員会)とは

(SEC HPより引用)

まずは、そもそもSECとはなにかということを理解する必要があります。

SECとは、

U.S.Securities and Exchange Commission

の略で、日本語では「米国証券取引委員会」と呼ばれます。

1934年設立のアメリカの市場監視機関で、準司法的機能を併せもつ独立の行政委員会です。日本では、証券取引等監視委員会=SESCにあたります。

その名の通り、市場を監視し、インサイダー取引をはじめとした不正な取引の防止、企業の不正会計防止などを行うことが目的となっています。

アメリカにおいて、一般企業が証券を公開市場で広く一般に発行する場合においては、その証券の発行者は証券取引委員会であるSECに登録し、発行時における情報開示(発行開示)義務と、加えて継続開示義務を負うこととなります。

会計の不正の調査などにおいては、SECは、世界的な会計不正である、エンロン事件やワールドコム事件の調査などを行っていることでも有名です。

SECの目的などは以下の通りです。

SECのMission

The mission of the SEC is to protect investors; maintain fair, orderly, and efficient markets; and facilitate capital formation. The SEC strives to promote a market environment that is worthy of the public’s trust.

Securities Exchange Act of 1934 (1934年証券取引所法)とは

Securities Exchange Act of 1934 (1934年証券取引所法)とは、米国における流通市場の規制を行うための法律です。

本法律に基づき、流通開示における規制が規定されているわけですね。

先ほどSECの説明においても触れましたが、この1934年証券取引所法において、公開市場で流通する証券の発行体に SEC 登録を義務付けています(1934年証券取引所法 第12条)。

また、非公開会社であっても2,000人以上(適格投資家でない場合は500人以上)の株主及び1000万ドル超の資産を有する会社についても SEC 登録義務があることとされています(1934年証券取引所法 12条⒢,Rule12g-1)。

そして、SEC 登録会社は、年次報告書(Annual Report)、四半期報告書(Quarterly Report)、臨時報告書(Current Report)の提出による継続開示義務が課されます。

ちなみに、Securities Exchange Act of 1933 (1933年証券法)という法律もありまして、こちらは発行市場における規制を目的としている法律です。

CFR(the Code of Federal Regulations)とは

CFRは、

the Code of Federal Regulations

の略で、日本語では「連邦規則集」と呼ばれます。アメリカにおける一般的で永続的な規則・規定を集成した規則集です。

CFRは、Title1~Title50まで分かれており、特に、Title17「Commodity and Securities Exchanges」に証券やその取引に関する開示ルールなどが規定されています。

Title 17 CFR Part 249 – FORMS, SECURITIES EXCHANGE ACT OF 1934の中に、各開示書類の規定が為されています。

例えば、セクション249.310の中には、以下の通り記載があります。

§ 249.310 Form 10-K, for annual and transition reports pursuant to sections 13 or 15(d) of the Securities Exchange Act of 1934.

(a) This form shall be used for annual reports pursuant to sections 13 or 15(d) of the Securities Exchange Act of 1934 (15 U.S.C. 78m or 78o(d)) for which no other form is prescribed. This form also shall be used for transition reports filed pursuant to section 13 or 15(d) of the Securities Exchange Act of 1934.(b) Annual reports on this form shall be filed within the following period:

(1) 60 days after the end of the fiscal year covered by the report (75 days for fiscal years ending before December 15, 2006) for large accelerated filers (as defined in § 240.12b-2 of this chapter);

(2) 75 days after the end of the fiscal year covered by the report for accelerated filers (as defined in § 240.12b-2 of this chapter); and

(3) 90 days after the end of the fiscal year covered by the report for all other registrants.

(c) Transition reports on this form shall be filed in accordance with the requirements set forth in § 240.13a-10 or § 240.15d-10 of this chapter applicable when the registrant changes its fiscal year end.

(d) Notwithstanding paragraphs (b) and (c) of this section, all schedules required by Article 12 of Regulation S-X (§§ 210.12-01-210.12-29 of this chapter) may, at the option of the registrant, be filed as an amendment to the report not later than 30 days after the applicable due date of the report.

このように、「1934年証券取引所法における年次報告書はForm 10-Kというフォームにて開示してくださいね」ということがCFR上で決まっているんですね。

EDGARとは

さて、まだまだ本題に入れませんが、簡単にEDGARについて触れておきます。

EDGARとは、

Electronic Data-Gathering, Analysis, and Retrieval system

の略で、日本の金融庁が提供しているEDINETにあたる開示書類の収集、提供システムです。

企業が証券取引委員会 (SEC)へ提出が義務付けられている書類を収集し、提供しています。

https://www.sec.gov/edgar.shtml

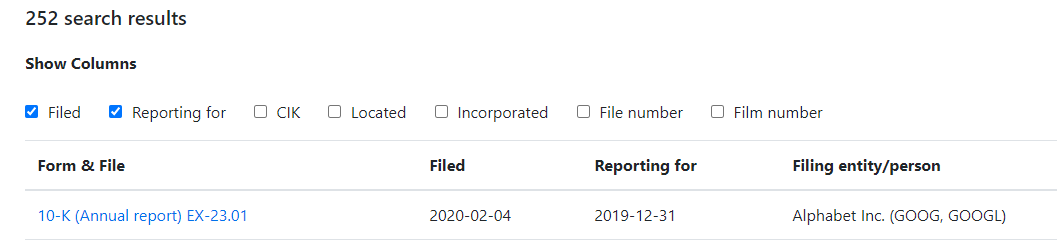

このため、SECに登録している企業については、EDGARでSECに提出した各書類を検索することができます。

例えば、上記のリンク先から、「Alphabet」などと打ち込んで検索すると、以下の通りに必要な書類が出てきます。

皆さんも気になる企業があれば、ぜひEDGAR上に打ち込んで調べてみてください。

では、次にいよいよ、今回のテーマである開示書類の種類について解説していきます。

Form 10-Kとは

Form10-Kとは、米国市場に上場する米国会社が公開する場合の年次決算開示様式のことを示し、日本における年次の報告書である有価証券報告書にあたります。

Form10-Kの読み方は「ふぉーむてんけー」です。「ふぉーむじゅっけー」ではないことに留意です。

実例を見てみましょう。

Googleの親会社であるAlphabet社のForm10-Kは以下のような表紙から始まります。

https://abc.xyz/investor/static/pdf/20210203_alphabet_10K.pdf?cache=b44182d

なお、もちろん上述のEDGARでも検索できますが、Alphabet 社のIRサイトなどにおいても掲載されていますので、そこから確認することができます。

表紙をよくよく見ると、

Form 20-Fとは

Form20-Fとは、米国市場における外国会社が公開する場合の年次決算開示様式を示し、日本における年次の報告書である有価証券報告書にあたります。

Form 10-KとForm 20-Fの違いは、米国市場における米国企業、米国市場における外国企業であるかの違いです。

日本の企業で米国に上場している場合は、このForm20-Fで開示することとなります。

Form20-Fの読み方は「ふぉーむとぅえんてぃえふ」です。

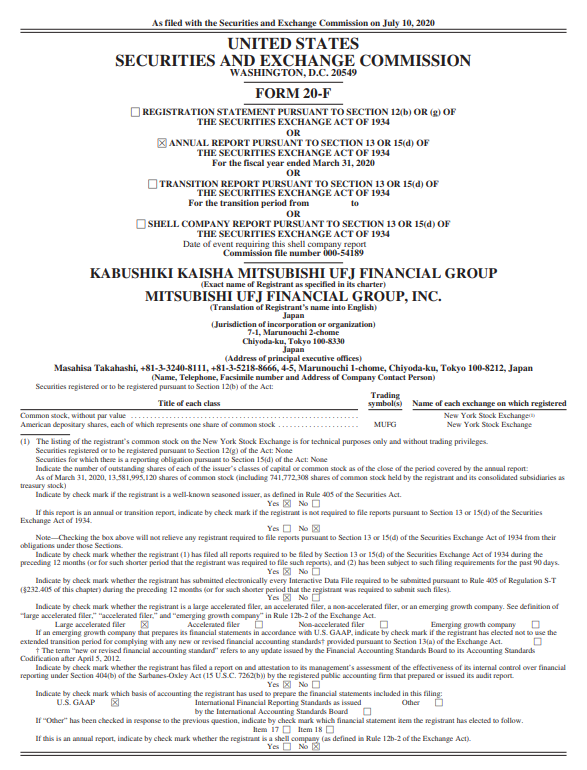

例えば、三菱UFJ銀行などについては、以下のように20-Fを開示していますね。

https://www.mufg.jp/dam/ir/report/form20-f/pdf/mufg20f2020.pdf

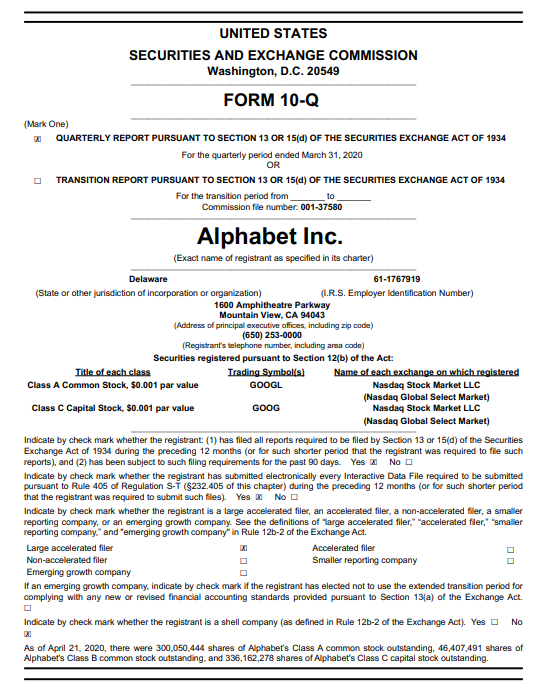

Form 10-Q

Form10-Qとは、米国市場における上場会社が公開する場合の四半期決算開示様式を示し、日本における四半期の報告書である四半期報告書にあたります。

こちらも、実例を見てみましょう。

Googleの親会社であるAlphabet社のForm10-Qは以下のような表紙から始まります。

https://abc.xyz/investor/static/pdf/20200429_alphabet_10Q.pdf?cache=1a4ecd7

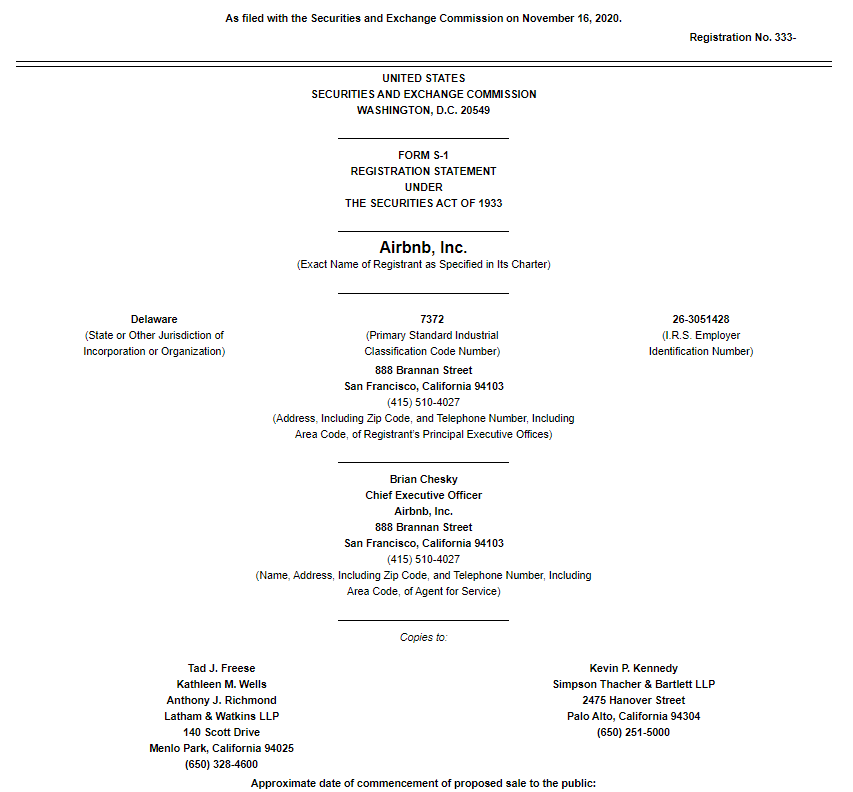

Form S-1

FormS-1は、Securities Exchange Act of 1933(1933年証券法)に基づいて発行される発行時の書類で、日本における目論見書です。

企業が新たに米国市場に上場する際に発行されます。

以下では、実例として2020年に開示されたAirbnbのS-1を引用しておきます。

https://www.sec.gov/Archives/edgar/data/1559720/000119312520294801/d81668ds1.htm#toc81668_10

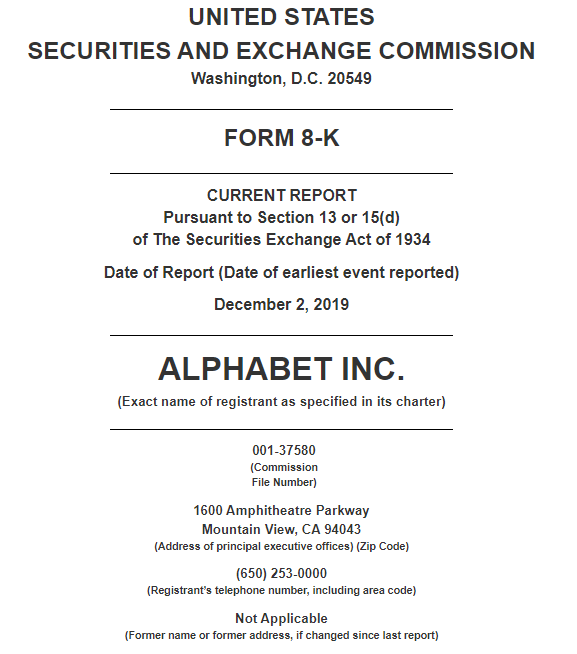

Form 8-K

Form 8-Kとは、臨時報告書情報であり、適時開示情報です。

以下は、Googleの経営陣が2019年に交代になったときのForm 8-Kの表紙は以下の通りです。

https://sec.report/Document/0001193125-19-305505/#d843403dex991.htm

まとめ

さて、今回は以上となります。

米国における開示書類、名前が独特で分かりづらいですよね。

それぞれ日本の法定開示書類と対比させながら覚えるのが良いかと思います。

ではでは。