絶対に誰でも分かるIPO-IPO(株式新規公開)とは何か

こんにちは。会計士KOです。

今回は「IPOとは何か」について記事を書いていきます。

IPO、よく耳にする3文字かと思いますが、私も社会人として働くまで何のことかよくわかっていませんでした。

そこで、この記事を読めばその概要が全て分かるように解説をしていきたいと思います。

また、IPOで検索すると、どうしてもIPO投資に関する内容ばかりがヒットしてしまいますが、本記事では、知識・知見をもう少し掘り下げていければと思います。

なお、各論については別の記事としてどんどんまとめていきたいと思っていますので、是非、拡散いただけると幸いです。

(※内容については私見を含み、また、内容を簡略化しています。不適切な内容等ございましたら、いつでもご指摘いただけますと幸いです。)

IPOとはなにか-IPOの概要

IPOの概要

では、まずIPOの概要から確認をしていきましょう。

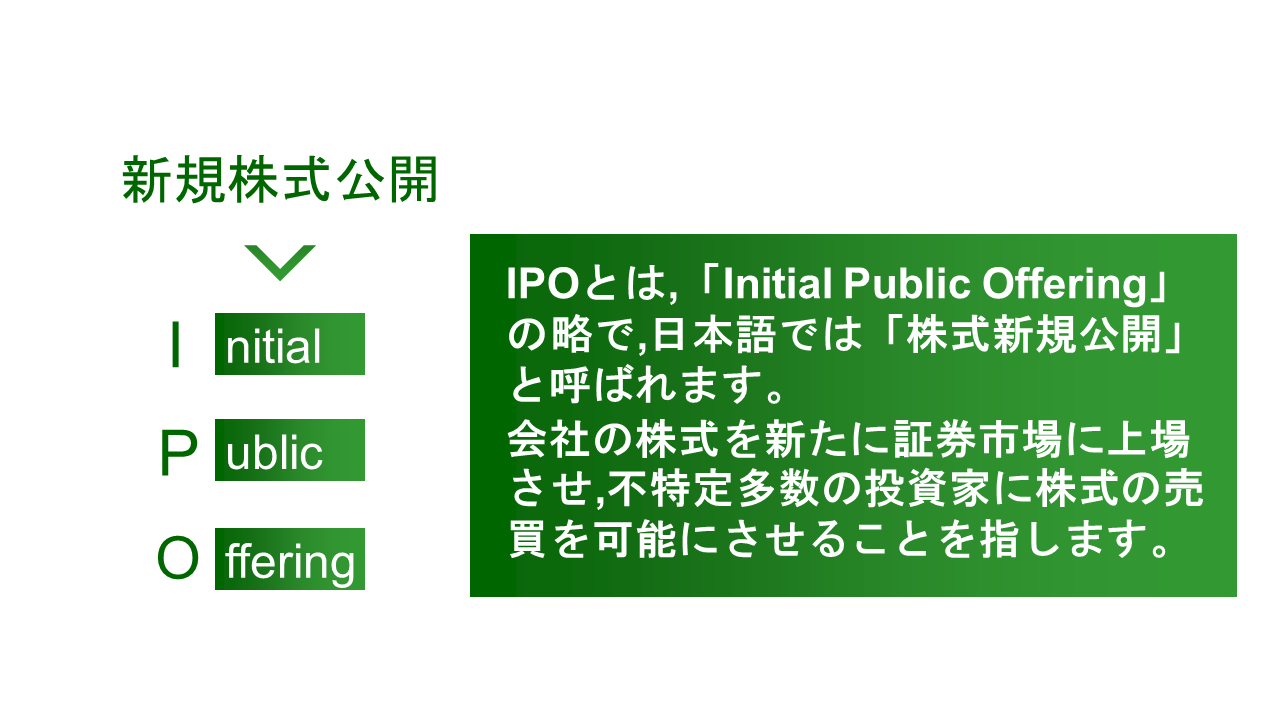

IPOは英語で

「Initial Public Offering」

といいます。その頭文字を取って「IPO(あいぴーおー)」と呼ばれています。

日本語では

「株式新規公開」、「株式新規上場」

などと呼ばれていますね。

ただ、このままだと何のことやら分かりません。

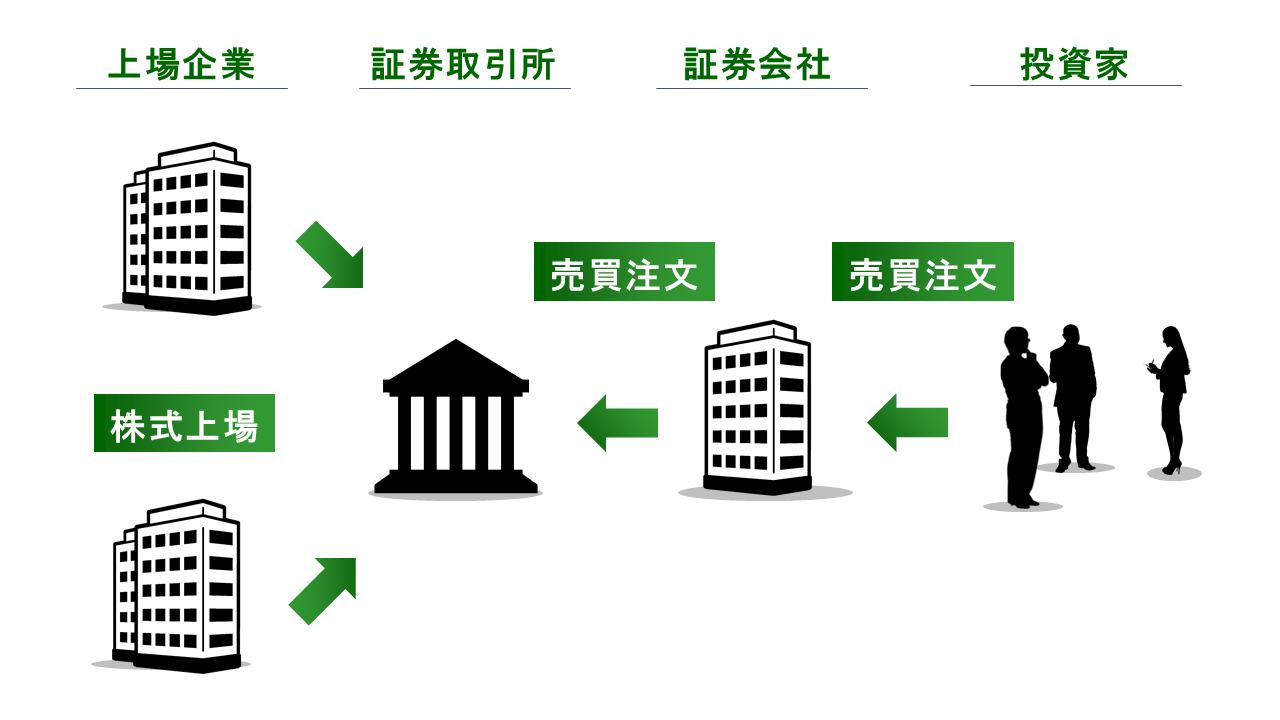

では、具体的にIPOとは何なのでしょうか。以下のスライドをご覧ください。

IPOは一言でいえば、

「会社の株式を新たに証券市場に上場させること」

を指します。

よくニュースや新聞等で目にしている企業、その企業の株をどこかの証券会社を通じて購入することができるのであれば、その会社はどこかの証券取引所に上場している会社です。

そして、

「新たに、株が買える企業の仲間入りを果たすこと」

がIPO、株式新規公開なのです。

以上をまとめます。

言ってしまえば、これだけなのですが、冒頭でも記載した通り、今回の記事では、もう少し掘り下げていきましょう。

まずは、会社法上の株式について、そして公開会社・非公開会社の区分について知識を整理していきます。

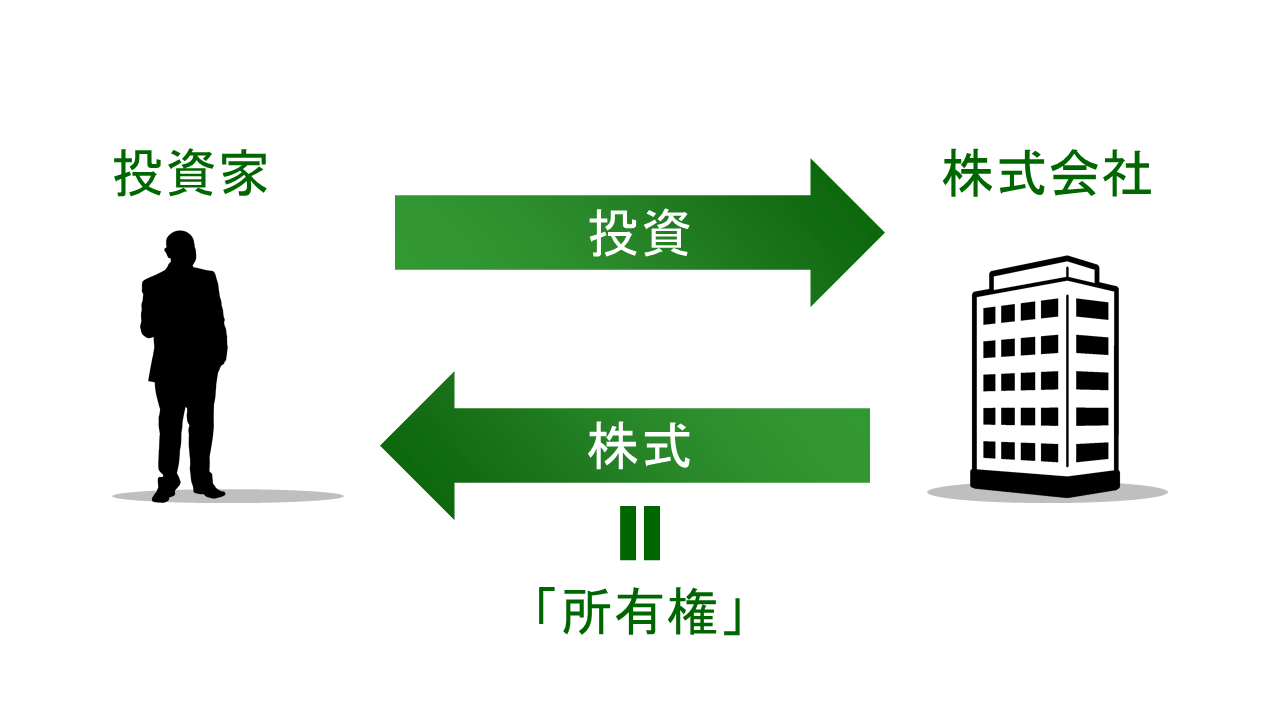

そもそも株式とは何か。

株式とは、株式会社が資金を出資してくれた投資家に向けて発行する証券のことで、原則としてその株式会社の所有権=持分を示します。

例えば、1,000,000株の株式を発行している株式会社において、その全てである1,000,000株を所有している人間はその株式会社を100%所有していると言えます。

また、現在、上場している株式会社はたくさんの個人の株主や機関投資家、そして創業者一族等が株を保有しており、その保有株式数に応じて所有権の割合が決められています。

基本的には、この所有権の割合に応じて、株主総会と呼ばれる株式会社の意思決定の議決権も決まることとなっています。

このため、通常、より多くの株式を持っていれば、会社の重要事項の意思決定に関してより大きな影響を及ぼすことが可能となります。

株式会社はこのように所有権を株式という単位に分けて、その権利やリスクを分散し、会社を保有する形式を採用しているのです。

株式の譲渡-株式譲渡自由の原則と譲渡制限株式

株式譲渡自由の原則

さて、この株式会社の所有権である株式ですが、会社のあり方を規定している会社法においては、以下のように規定されています。

(株式の譲渡)

ただし、非上場企業の場合、ここで問題が出てきます。

以下の例をご覧ください。

株式には前述した通り、通常は、議決権というものがあります。

特に上場していない株式会社においては、創業者株主が抜けること、そして知らない人間が経営に参画してしまう可能性があることは、非常に危険です。

(なお、以上はよくある資本政策の失敗の例として取り上げられ、リバースべスティングなどを基本とした創業株主間契約による対応策が考えられますが、創業者株主間契約等については別記事にしたいと思います。)

非上場企業において、自由に株式が売買できるということは一定の危険が伴うわけですね。

これを防ぐための制度が「譲渡制限株式」です。

譲渡制限株式とは

株式には実は、さまざまな条項を付与することができます。

この一つが

譲渡制限条項

です。

以下の会社法上の条文をご覧ください。

(株主からの承認の請求)第百三十六条譲渡制限株式の株主は、その有する譲渡制限株式を他人(当該譲渡制限株式を発行した株式会社を除く。)に譲り渡そうとするときは、当該株式会社に対し、当該他人が当該譲渡制限株式を取得することについて承認をするか否かの決定をすることを請求することができる。会社法より

株式に譲渡制限条項を付すと、文字通り、株式の譲渡に制限をかけ、株式会社の承認なしに株式を売却できなくなります。

この条項を付すことによって、先ほどの不都合である「知らない人が急に会社の所有者になってしまう」という事態を未然に防ぐことができるのです。

株式や、譲渡制限株式については理解できましたでしょうか。

非公開会社/公開会社、非上場企業/上場企業とは

ここで、非公開会社、公開会、非上場企業、上場企業とは何かについて整理しましょう。

非公開会社/公開会社とは

非公開会社と公開会社の分類は以下の通りです。

そして、

非上場企業/上場企業とは

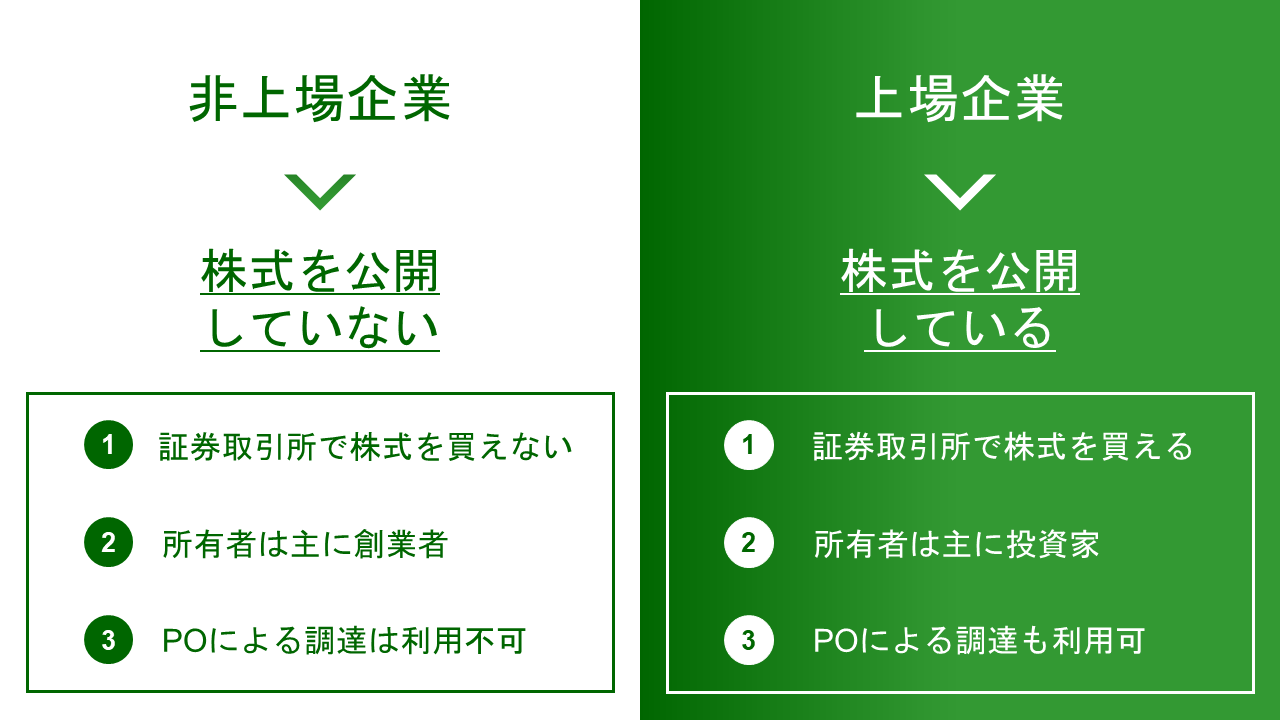

前述した通り、非上場企業は株式を証券市場で買えない会社、上場企業とは株式を証券市場で買える会社という大きな区分でまず理解すれば良いかと思います。

ここではもう少し、その特徴などについて確認していきましょう、非上場企業/上場企業の特徴は何でしょうか。

非上場企業は原則、株式を公開していません。つまり、発行している株式について譲渡制限をかけている(=非公開会社である)ことが殆どです。

(なお、上場直前においては、臨時株主総会の決議などにより譲渡制限条項を外されるため、厳密には非上場企業においても発行する株式に譲渡制限が存在しない状態が発生し得ます。)

一方で、上場企業は株式を公開しており(=公開会社である)、その株式については、原則として証券取引所で株式を誰でも自由に売り買いが出来ます。

IPOによって上場企業となることのメリット・デメリットについては後述しますが、不特定多数の株主が参入してくることには、ご理解の通り、一定のリスクも伴います。

ただし、IPOの際に大型の資金調達が可能となること、また、知名度の向上や、管理体制の強化等、多数のメリットを享受することが可能です。

このため、多くのデメリットもあり、堅牢な内部統制の構築や決算体制の整備等の労力を要する中でも、多くの企業はIPOを目指しているのです。

その他の一般的な違い等については、以下の通りです。

前述した通り株主は、株式会社の所有者です。

非上場企業の所有者は創業者たるオーナーであることが殆どです。このため、株主の意見に大きく左右されない経営が可能となります。

(なお、VCやエンジェル投資家等からの調達をしている会社、PE等のファンド案件も多くありますが、今回の記事では割愛させていただきます。)

一方で、IPOの際に、個人投資家が多く算入してきますので、上場企業は多数の個人投資家も会社の所有者となります。

また、最後に資金調達手段として、上場企業は新規の株式発行を行う、Public Offeringを利用した大型の資金調達も可能となります。

以上、用語をまとめておきます。

次に、証券取引所と証券市場について確認をしていきましょう。

IPOの概要-証券取引所と証券市場とは

証券取引所と証券市場とは何でしょうか。

まずは、日本を取り巻く、金融市場について確認していきます。

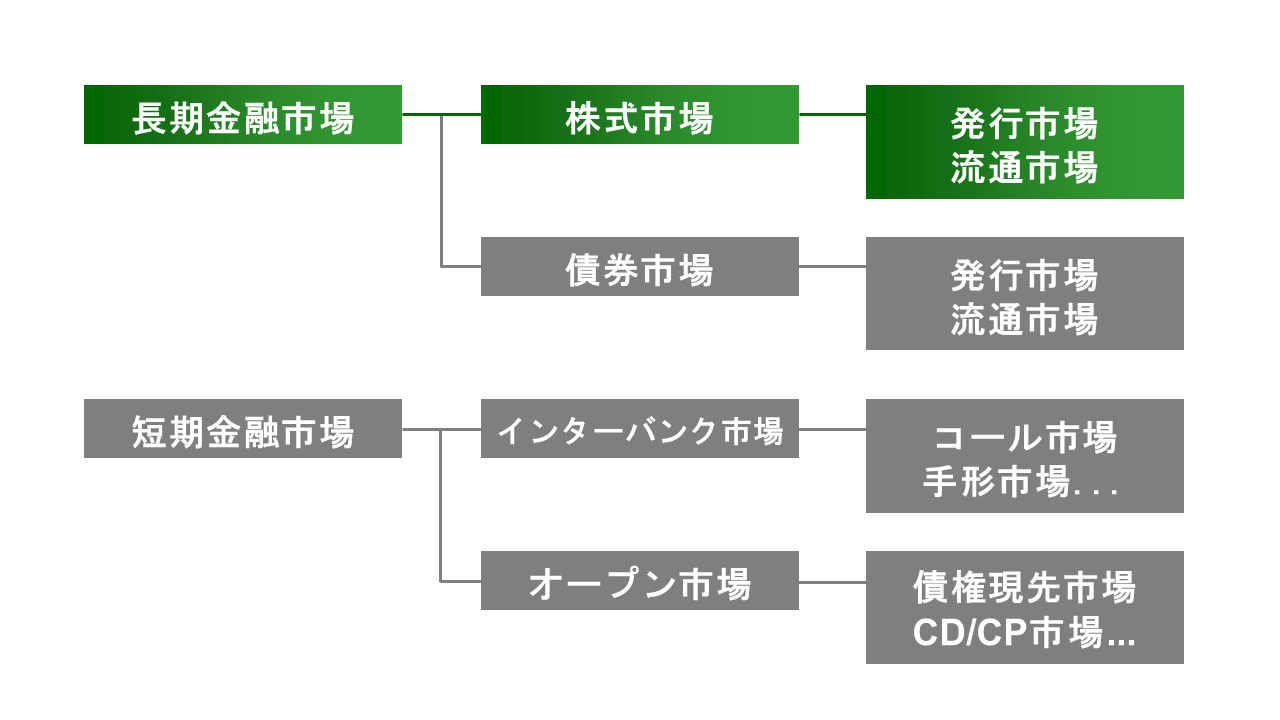

金融市場とは

金融市場とは、資金調達と資金運用の場です。大別して長期金融市場と、短期金融市場に分類されます。

短期金融市場とは、取引期間が1年以内の金融商品を取り扱う市場であり、市場金融商品取引業者のみが参加者となっているインターバンク市場、そして一般企業も参加可能なオープン市場に区分されています。

長期金融市場とは、取引期間が1年以上の金融商品を取り扱う市場であり、さらに、株式を取り扱う株式市場と、社債等を取り扱う債券市場に分かれることとなります。

このうち、株式を取り扱っているのが、文字通り株式市場です。

株式市場はさらに、発行市場と流通市場に分類されます。

それぞれの市場を簡単に説明すると以下の通りです。

この点、IPOは新たに株式を証券市場に上場し資金調達を行うことでしたので、発行市場=プライリー・マーケットでの出来事ですね。

証券取引所とは

証券取引所は、この株式市場の中核となる存在です。

以下の通り、投資家は原則として証券会社、証券取引所を通じて株式の売買をしているのです。

では、日本にはどのような証券取引所があるのでしょうか。

日本にある証券取引所は4つ

現在、日本にある証券取引所は以下の通りです。

日本には、札幌証券取引所、東京証券取引所、名古屋証券取引所、福岡証券取引所の4つがあります。

なお、大阪には大阪取引所(OSE)がありますが、こちらはデリバティブ取引専門の取引所のため、証券取引所という括りからは外しています。

よく耳にするのは、日本最大の取引所である東京証券取引所、いわゆる東証ではないでしょうか。

本則市場とは、新興市場とは

証券取引所はさらに、本則市場と新興市場に分かれています。

以下の表をご覧ください。

いずれの取引所も本則市場、新興市場を備えています。

本則市場と、新興市場の違いは以下の通りです。

また、本則市場がメインマーケットたる所以はその市場ごとの時価総額を確認すればよく分かります。

例えば、東京証券取引所の公表数値を利用し、19年12月末現在における時価総額の数値を確認すると以下の通りです。

2019年末時点で、東京証券取引所に上場している企業の時価総額のうち、約97%が本則市場で占められていることが分かります。

これがメインマーケットといわれる理由ですね。

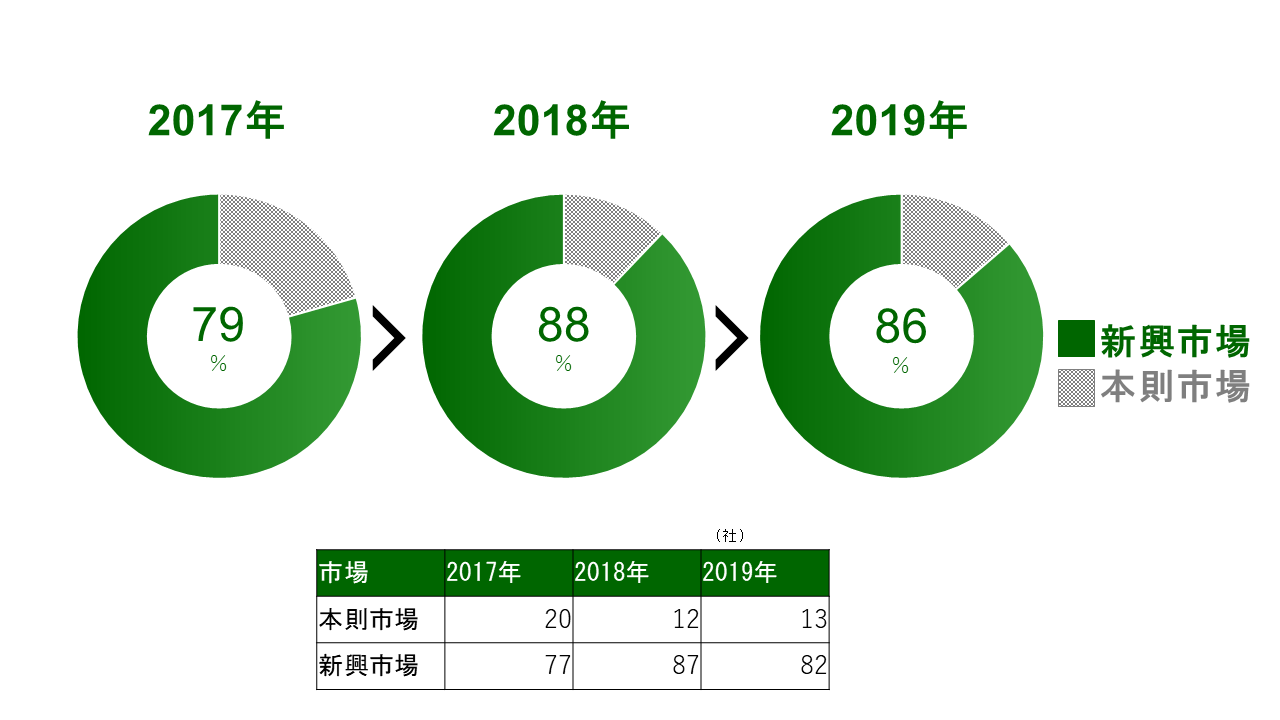

IPOにおける本則市場と新興市場

IPOにおいての市場選択は様々な要因が絡み合いますが、基本的には新興市場への上場が殆どです。

以下は、2017年~2019年に上場した会社を新興市場、本則市場に分類したものです。

いずれの年を確認しても80~90%程度が新興市場へ新規上場を果たしています。

メインマーケットたる本則市場への直接上場は非常に難しく、基本的には新興市場への上場が殆どということですね。

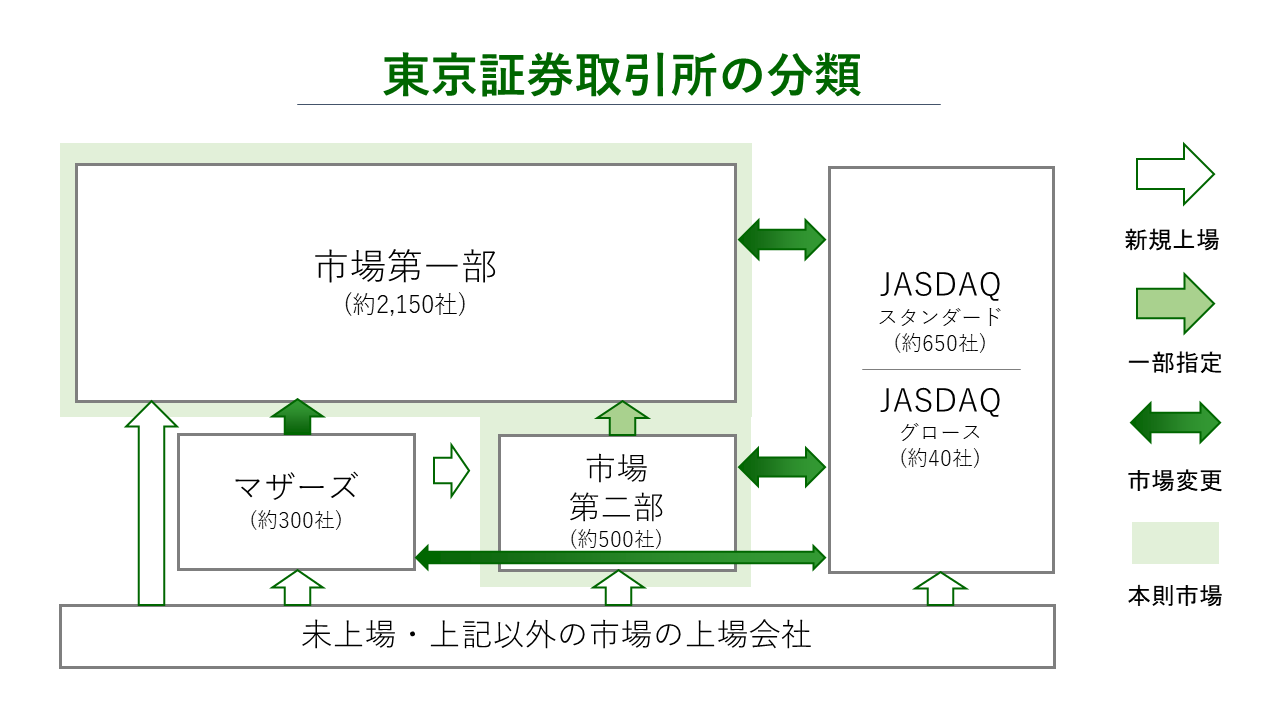

東京証券取引所の市場構成について-市場変更や一部指定

最後に、東京証券取引所の市場分類について確認をしておきましょう。

東京証券取引所の市場構成については、以下の通りです。

本則市場と呼ばれる市場第一部、市場第二部に直接上場することも可能ですが、前述した通り、その多くはマザーズ市場やJASDAQ市場の新興市場への上場が殆どです。

それぞれの市場については、以下の通り、東京証券取引所のWebサイト上で説明されています。

市場第一部・市場第二部は、国内外を代表する大企業・中堅企業が上場する日本の中心的な株式市場です。特に、市場第一部は海外投資家が売買の太宗を占める国際的な市場として、市場の規模や流動性においても世界のトップクラスの市場です。なお、市場第一部及び市場第二部を総称して「本則市場」といいます。

マザーズは、近い将来の市場第一部へのステップアップを視野に入れた成長企業向けの市場です。そのため、申請会社には「高い成長可能性」を求めています。申請会社が高い成長可能性を有しているか否かについては、主幹事証券会社がビジネスモデルや事業環境などを基に評価・判断します。多くの成長企業に資金調達の場を提供するという観点から、その上場対象とする企業について、規模や業種などによる制限を設けていません。マザーズ上場後、多くの企業が市場第一部にステップアップしています。

JASDAQは、1.信頼性、2.革新性、3.地域・国際性という3つのコンセプトを掲げる市場です。また、一定の事業規模と実績を有する成長企業を対象とした「スタンダード」、特色ある技術やビジネスモデルを有し、より将来の成長可能性に富んだ企業群を対象とした「グロース」という2つの異なる内訳区分を設けています。

なお、その他にTOKYO PRO MARKETと呼ばれる適格機関投資家向けの市場もあるのですが、本記事では簡略化のために省略いたします。

また、新興市場に上場したのちは、市場変更という方法を利用し、各市場に移ることも可能です。

同様に市場第二部から市場第一部には一部指定と呼ばれる手続により、市場が変更されます。

ただし、いずれの条件においても市場第一部への上場要件は非常に厳しいものです。

その中でも「一部上場企業」は名実ともに一流企業とされていますので、新興市場上場後においては本則市場、特に市場第一部を目指す会社が多いと言えます。

以下にて用語を整理します。

IPOの状況

さて、IPOの状況を確認していきましょう。

上場企業の割合

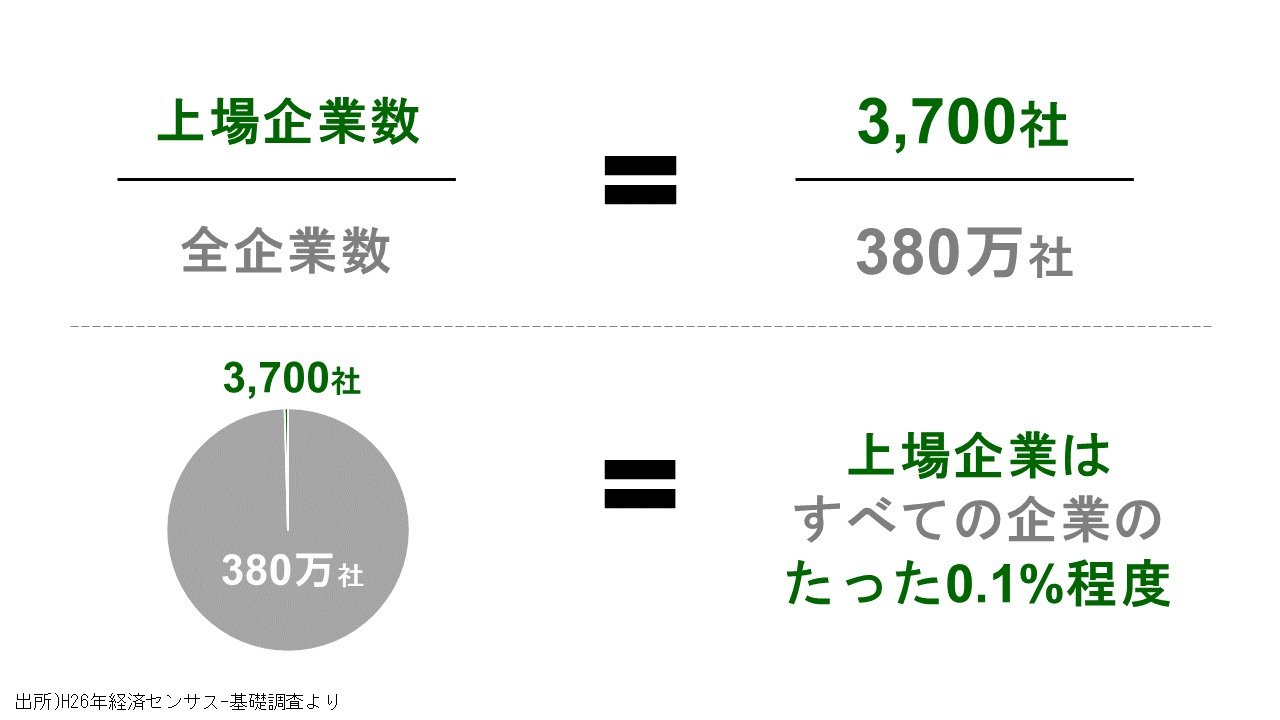

これまでに説明した、上場企業ですが、その数は非常に少ないです。

我々はテレビや新聞、インターネットで様々な上場企業を沢山目にしていますが、本当に一握りの選ばれた企業なのです。

以下が上場企業数と日本の全企業数の比較です。

全国の企業は平成26年経済センサス-基礎調査によると380万社程度ある一方で、上場企業は東京証券取引所の公表によるとおよそ3,700社程度です。

上場企業は全国の企業のたった0.1%程度しかないことが分かります。

まさに選ばれた企業といえるのではないでしょうか。

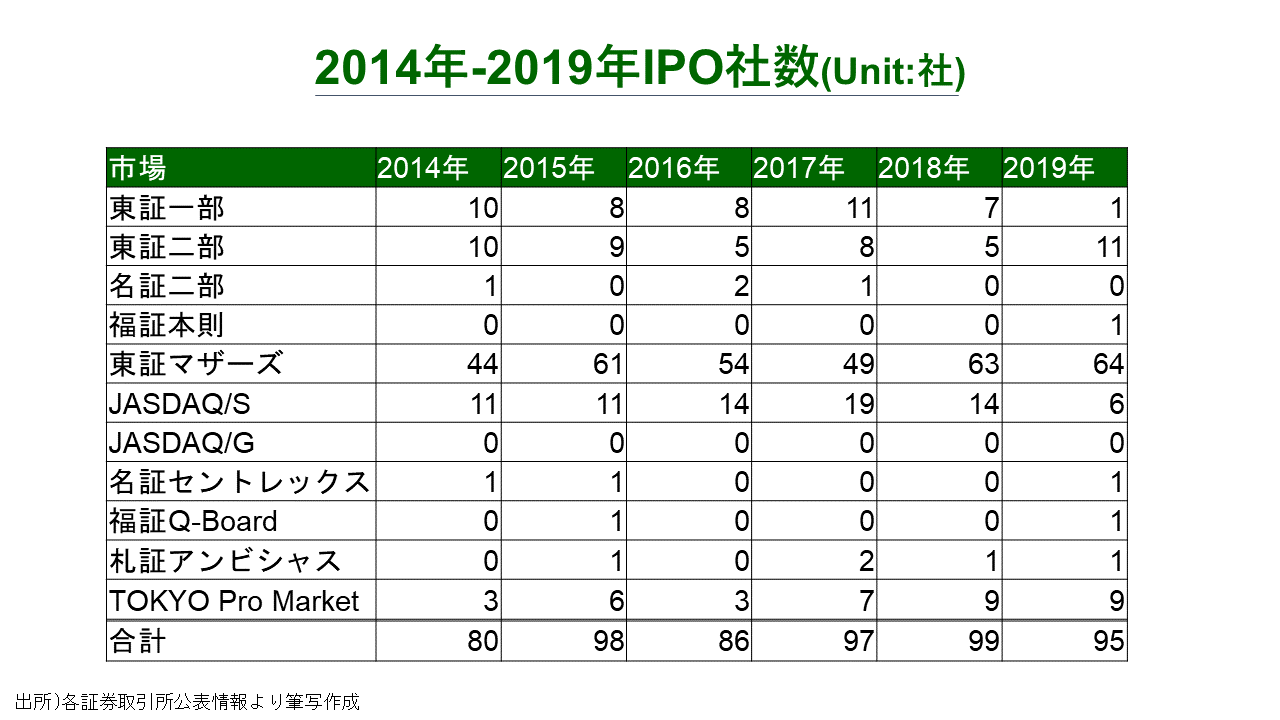

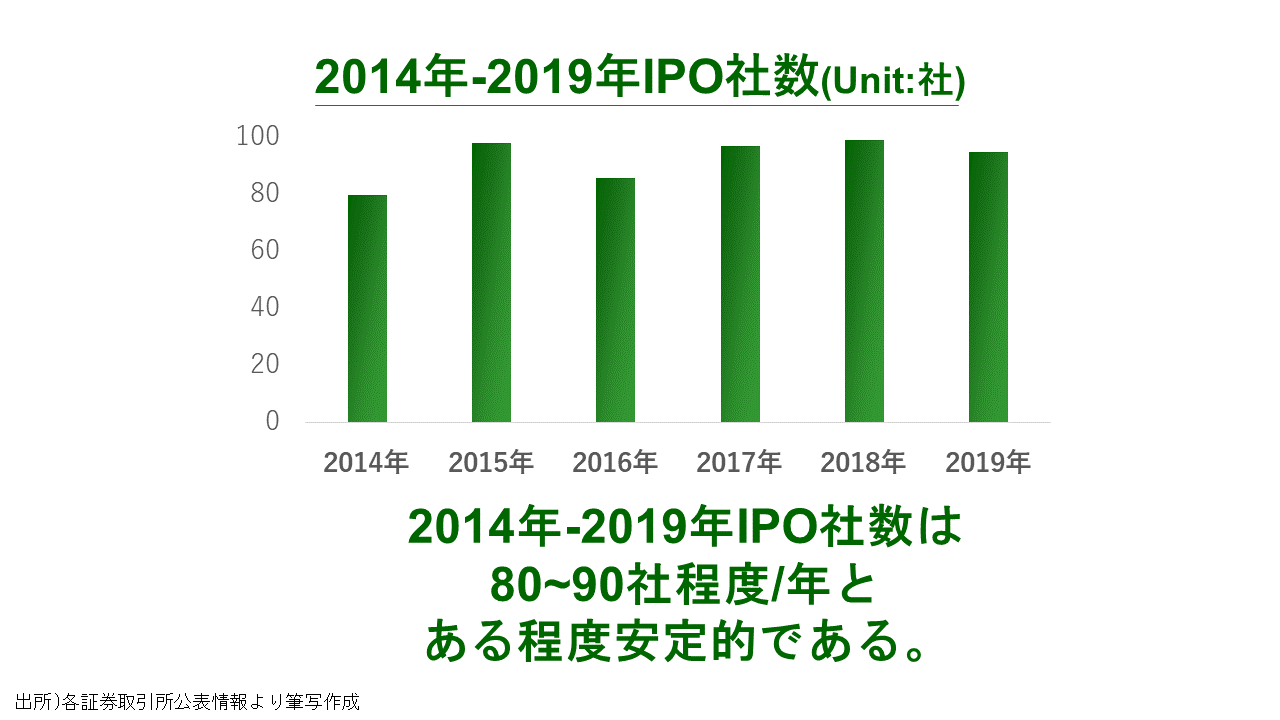

また、2014年-2019年の新たにIPOを果たした会社の数は以下の通りです。

およそ80~90社程度が毎年上場していることになりますが、やはり日本で年に100社程度しか上場できないと考えると上場をしているということがどれだけ大変なことかが分かりますね。

IPO投資の特徴

ここで、なぜIPOが注目されるかという点について、いったん今までの議論を離れ、投資家の視点から確認をしてみたいと思います。

まずは、IPOにおける株価の決定方式について確認をしてみます。

IPOにおける株価の決定方式

IPOにおける株価の決定方式には、

競争入札方式とブックビルディング方式

の2つがあります。

ただし、競争入札方式については、ブックビルディング方式が導入された1997年から現在に至るまで利用されたことはありません。

このため、ここではブックビルディング方式についての価格決定方式を説明します。

IPOの過程においては、以下の4つの値付けが為されます。

公募価格の説明にもあるとおり、IPO株式ブックビルディング期間の抽選により、当選した方だけがその株式を購入できるようになります。

この点、初値売りとは、抽選に当選した株主が初値が付いた段階で株式を売り抜けることを指します。

では、IPO投資の特徴的事項を確認していきましょう。

初値公募騰落率とIPO投資

初値公募騰落率とは、上図における02.公募価格と03.初値の騰落率を指すこととします。

例えば、公募価格が100円で、初値が200円であれば、その騰落率は((200円▲100円)÷ 100円)× 100% = 100%となります。

この点、IPO投資の特徴の最も重要な事実は、「初値公募騰落率」のほとんどがプラスとなっているということです。

公募価格で株を買うには、IPOの抽選に当たることが必要となりますが、IPOの抽選に当たり、初値で手放した場合においては多くの場合儲けが出るということを示します。

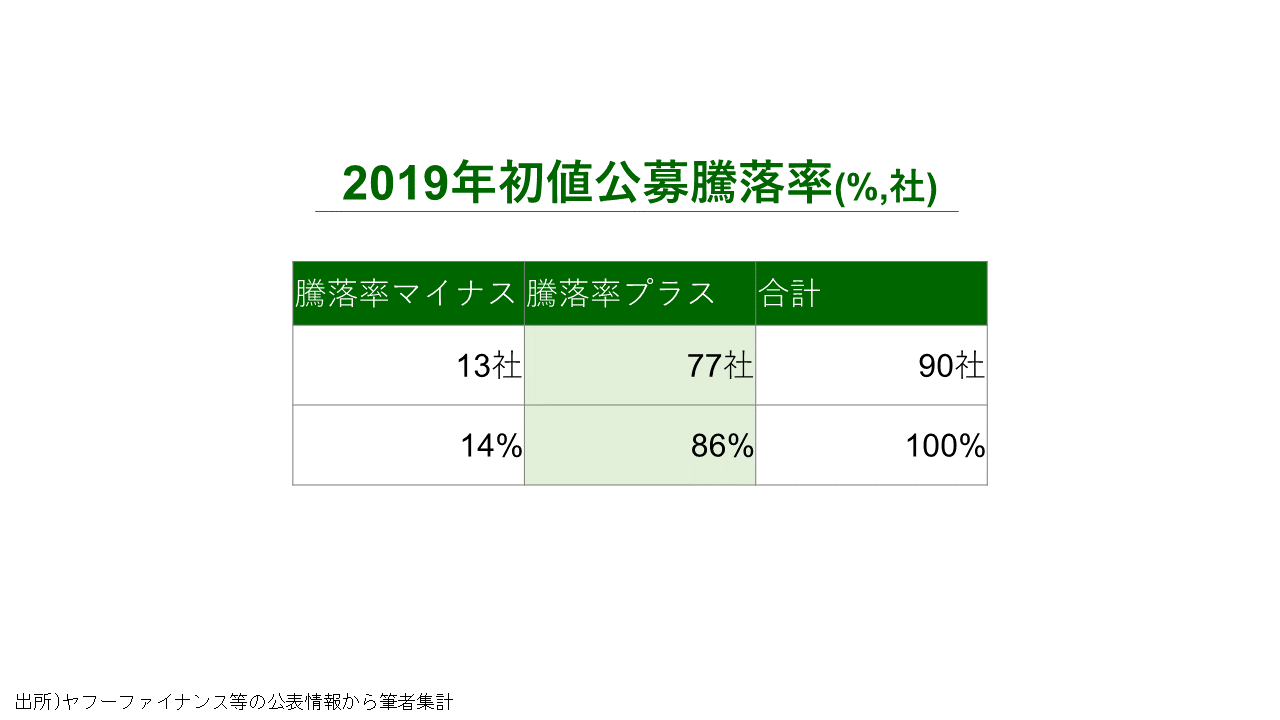

2019年に上場した会社の株式に関する初値公募騰落率は以下の通りです。

緑塗りの棒グラフが初値公募騰落率がプラスの新規上場会社です。実に86%以上がプラスとなっていることが分かりますね。

また、300%以上となっている会社もありますが、抽選に当たるだけで初値が3倍以上となる価格の株が事前に購入できる可能性もあるということです。

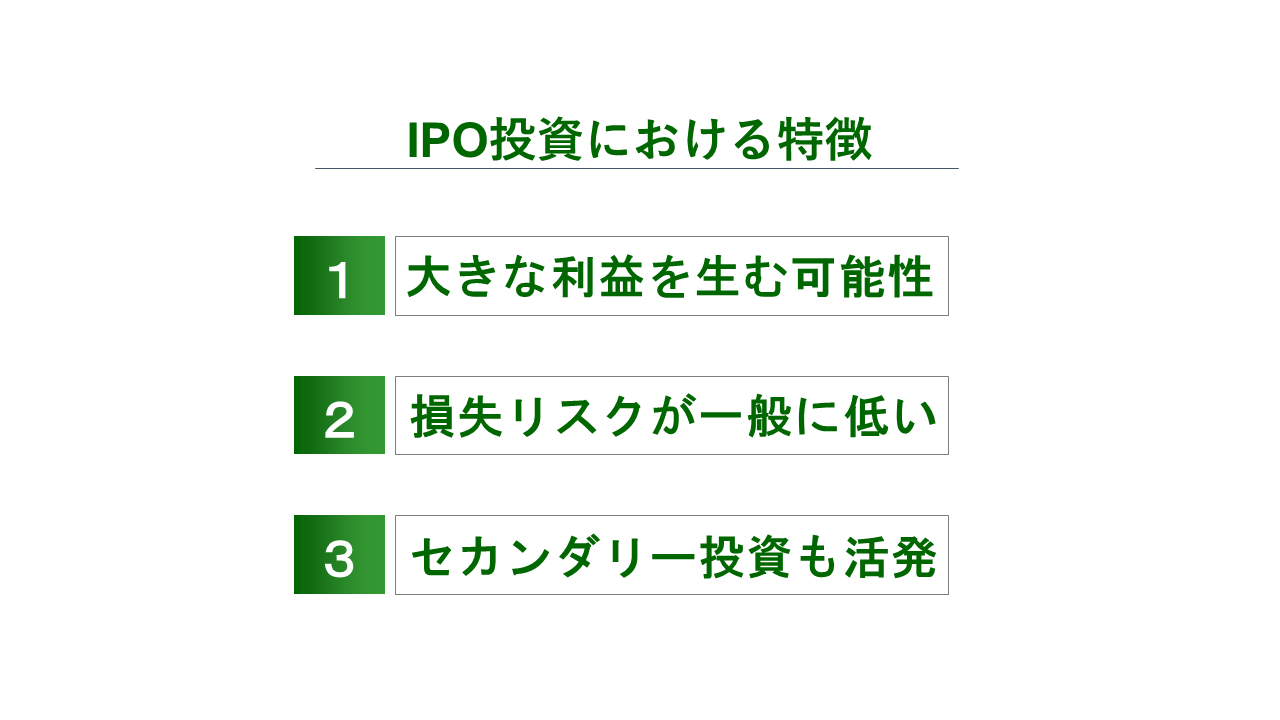

IPO投資における一般的な特徴

IPO投資における一般的な特徴は、以下の通りです。

大きな利益を生む可能性

例えば、上記の通り、初値公募騰落率の大きい銘柄を確認すると、およそ300%となっていました。

このため、抽選に当たるだけで大きな利益を生む可能性があるということですね。

損失リスクが一般に低い

IPO銘柄の抽選に当たった場合、損失リスクは一般的に低くなるといわれています。

上位の通りの初値騰落率を確認すると、マイナスとなっているのは13%程度だったことがこの理由です。

セカンダリー投資も活発である

IPOの抽選にあたらなかった場合においても、セカンダリー=初値で購入し運用する投資方法も非常に活発です。

IPO銘柄は非常に注目されていることが多いため、出来高が多く、激しい値動きをするため、セカンダリーで参入する場合においても大きなチャンスはあるといわれています。

IPOのデメリットとメリット

IPO投資のメリットはすでに記載した通りですが、企業や経営者、投資家(ここではVCやエンジェルを指します)、従業員を取り巻く、IPOのメリット・デメリットについて俯瞰していきましょう。

経営者、投資家、従業員へのメリット

経営者、投資家、従業員へのメリットで一番大きいものはやはり、キャピタルゲインです。

キャピタルゲインとは、株式等をはじめとした資産を売却することによって得られる差益のことを示します。

例えば、10,000円の株を買い、それが1,000,000円で売却できたとするとキャピタルゲインは、990,000円です。

上場に伴い、譲渡制限条項が外されるため、経営者、投資家、従業員が保有している株式を、上場と同時に市場で自由に売買することが可能になります。 (なお、簡便化のため、ロックアップ等の議論は考慮外とします。)

通常は、株価(正確には時価総額ですが)は上場が近づくにつれ、上昇していくことが殆どですから、以前から株式を保有していた関係者はそれを売れば大きな利益を獲得することが可能です。

また、ストック・オプションと呼ばれる、株式を一定の値段(通常は割安)で購入することができる権利が役員や従業員に付与されるケースも多くあります。

こちらも株式に転換したあと、市場で売却する等により、上場前の株式を保有していた場合と同じように大きな利益を獲得することが可能です。

IPOによる企業へのメリット

一方で、企業そのもののメリットとしては、以下が挙げられます。

・資金調達手段/財務基盤の拡大

また、借入金/社債の発行についても非上場企業と比較すると一般的に有利な条件での実行が可能となります。

・知名度の向上と信頼性の向上

ディスクロージャー(開示)機能の強化により、その企業が自ら開示している情報の信頼性も向上するといえるでしょう。

・経営体制の強化

・人材確保・モチベーション向上

IPOによる企業へのデメリット

もちろん上場により、デメリットもあります。

以下をご覧ください。

・経営責任の増大

・迅速なディスクロージャー要求

例えば、会社は四半期末後、45日以内に決算情報を記載した決算短信の開示を行わねばなりません。

また、記載量も膨大な有価証券報告書の提出なども求められることとなります。

・株価形成へのプレッシャー

特に株価が低迷している場面等においては、株式の購入により損を被っている投資家も多く、その対応に苦労するケースもあります。

・高水準の管理レベルの要求

このため、経理、人事労務、その他のコンプライアンスの遵守のために、大きな負担が発生することになります。

IPOするか否かはメリット・デメリットの比較衡量を行うことが必要

自社をIPOさせるかの意思決定は上記のようなメリット・デメリットを十分に比較衡量を行うことが必要です。

上場の過程では、上場準備室など、タスクフォースのような特別部隊が組成されることが多いですが、そのような方たちの精神的・体力的疲弊を伴います。

また、上場後においても株主をはじめ、大きなプレッシャーに晒されることとなります。

そのような中でも、IPOをすることによって、デメリットを上回る大きなメリットが享受できるか、十分に自社へのメリット・デメリットを比較し検討を行うことが必要でしょう。

まとめ

今回はIPOに関する概要でした。

各論については別の記事でどんどんとまとめていきますので、是非、確認していただけると幸いです。

また、冒頭にも記載しましたが、内容については私見を含み、また、内容を簡略化しています。不適切な内容等ございましたら、いつでもご指摘いただけますと幸いです。

では、また。