【書評】適時開示実務入門(第3版)

こんにちは、会計士KOです。

今回は、IR担当者のための入門書である『適時開示実務入門』を紹介します。

私は監査法人時代などからIPOにまつわる仕事をしていますが、例えば、IPO直後にIR担当者がいない場合、IR経験者を採用できていない場合などに、社内担当者がどのようにIRに対応していくかよく悩んでいらっしゃいます。

もちろん、取引所への上場後においては、例えば東京証券取引所を前提とした場合、東証上場部による担当(上場会社担当者)が各社に付き、彼らに相談ができるほか、東証においては以下のような『適時開示ナビ』という事例検索システムを用意してくれています。

https://faq.jpx.co.jp/disclo/tse/web/index.html

とはいえ、最初は、IRについて何をすれば良いのかわからないという方がほとんどです。

そのようなときにオススメの本が『適時開示実務入門』です。

本書は、上場『後』企業の開示担当者のための実務書となっており、公認会計士の鈴木広樹先生がまとめてくださっています。

今回は、そもそも適時開示とは何かをまとめたのちに、本の紹介をしていきたいと思います。

なお、本書は、キレイな図解満載の決算説明資料などを作る方法などをまとめた本ではなく、各種の取引所規則を網羅的に解説した本であり、スライドの作り方などの参考例は別の本を購入したほうが良いかと思います。

そもそも適時開示とは

適時開示の意義とは

適時開示制度とは、金融商品取引所(例えば、東京証券取引所)の規則によって求められている『投資判断への影響が大きい会社情報を投資家に適時適切に伝えるための制度』です。

発行時開示である有価証券届出書、流通開示である有価証券届出書などは金融商品取引法に要求されている開示書類ではありますが、適時開示は法定ではありませんが、上記のように金融商品取引所の規則によって要求されている事項となっています。

適時開示制度は、重要な会社情報を上場会社から投資者に提供するために設けられているものであり、投資者に対して、報道機関等を通じてあるいはTDnet(適時開示情報伝達システム)により直接に、広く、かつ、タイムリーに伝達するという特徴があります。

適時開示が求められる会社情報とは

適時開示が求められる情報は、有価証券の投資判断に重要な影響を与える上場会社の業務、運営又は業績等に関する情報となっています。

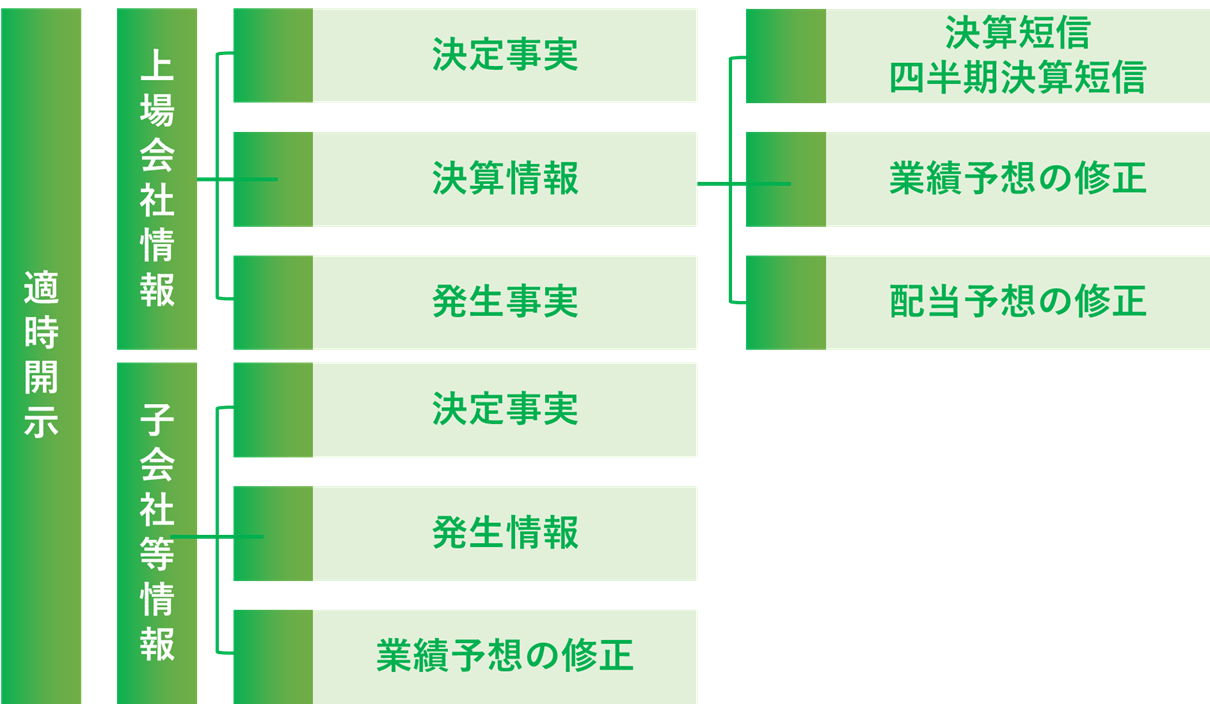

具体的に適時開示情報として、開示すべき項目は『決定事実、決算情報、発生事実』となっており、更に開示すべき項目に関する実務上の取扱いは個々別々に決まっています。

なお、軽微基準というものが決まっており、投資者の投資判断に及ぼす影響が軽微なものとして施行規則で定める基準に該当する場合を除いて、上場会社は直ちにその情報を開示しなければなりません。

開示の時期

上記で、少し触れましたが、『適時』と言われているくらいですから、上場会社は、基本的に適時開示に該当するような発生事実や決定事実がある場合においては直ちにその内容を開示することが義務付けられています。

例えば、これは株式市場が開いている時間であるか否かを問いません。一般的には15時に開示が行われる事例が多いですが、立会時間中の開示もたくさん為されています。

事前相談を行う必要がある事項

適時開示情報の一部について、例えば、以下のような事項については取引所に対して、公表予定日の10日前等までに開示資料案を事前送付し、事前相談を行う必要があるとされています。

- 第三者割当

- MSCB等の発行

- 買収防衛策の導入

- 新株予約権無償割当

- etc…

適時開示に関する実務要領

個別的な内容は『適時開示に関する実施要領』に定められています。

ご覧いただければ分かると思いますが、かなり細かいです。これを全て覚えきるのはさすがに厳しいかと思いますし、理解するだけでも一苦労かと思います。

https://faq.jpx.co.jp/disclo/tse/web/knowledge6736.html

以上で解説した内容をご覧いただくだけでもめちゃくちゃ細かいですよね、、、

東京証券取引所から公表されている『会社情報適時開示ガイドブック』とは

上記で適時開示ナビについてご紹介をしましたが、そもそも、東京証券取引所からは『会社情報適時開示ガイドブック』という、東証上場会社の実務担当者向けのマニュアルが公表されています。

本書では、会社情報の適時開示や企業行動規範に係る最新の実務上の取扱い等が体系的にとりまとめられています。

ただし、この会社情報適時開示ガイドブックは、辞書的な存在であり、かなり重たいものなので、かみ砕いて説明をしてもらえるような本が必要です。とはいえ、よくある適時開示の本はこのガイドブックをただただ転記したような本が多いです。

そのような本を読むのであれば、少々重たいですが、この会社情報適時開示ガイドブックを読んだほうが正確かつ丁寧です。

とはいえ、もうお気づきのように、色々なところに色々なことが書かれていてとても分かりにくいのです。

重要なポイントをまとめ、それぞれ丁寧に補足してくれている『適時開示実務入門』がオススメ

さて、今回は以上のように解説をしてきた事項を丁寧にまとめてくれている本『適時開示実務入門』のご紹介です。

適時開示実務入門の構成としては、第1章は『適時開示実務の基本』、第2章は、『決定事実・発生事実に関する適時開示の実務のポイント』、第3章は『決算情報・決算関連情報に関する適時開示の実務のポイント』になっています。

第1章の『適時開示実務の基本』では、上述した内容を含み、そもそもの適時開示の目的や、校正、インサイダー取引との関係、開示時期などを全般的に解説しています。

また、開示の基本パターンなども記載されており、その作り方や構成についての教科書的な例を確認することができます。

第2章の『決定事実・発生事実に関する適時開示の実務のポイント』では、更に具体的な例を出して解説が行われています。

具体的には、『株式の発行、自己株式の処分』、『株式の売出し、株式の分割』、『資本金・準備金の減少、自己株式の取得』等、10パターンの一般的に想定される適時開示内容のケースをそれぞれ解説してくださっています。

第3章の『決算情報・決算関連情報に関する適時開示の実務のポイント』では、決算短信・四半期決算短信、業績予想の修正における具体的な留意点を開示しています。

特に、誤りやすい財務指標として1株当たり当期純利益などの解説、定性的情報の書き方などは非常に参考になります。

加えて、資料編として適時開示の基準が一覧表形式がまとめられていて、索引もあるのでまずは全IR担当者が参照すべき実務書となっているかと思います。

まとめ

今回は久しぶりの書評でした。

IR担当者や悩まれている方の入門にぜひどうぞ。