記述情報の開示の好事例集の分析(2020年最新版)-最強のIR提出企業はどの企業か-

記述情報の開示の好事例集の分析(2020年最新版)-最強のIR提出企業はどの企業か-

久しぶりの更新となりました、こんにちは、会計士KOです。

最近は、仕事やちょっとしたアプリの開発をしており、忙しく記事を更新できていませんでした!

今回はリハビリを兼ねてちょっとした分析記事です。

題して「記述情報の開示の好事例集の分析(2020年最新版)-最強のIR提出企業はどの企業か-」です。

最強のIR提出企業の選定基準

さて、今回はタイトルにもあるように最強のIRを提出している企業を選定する訳ですが、本記事で勝手に私が最強のIRを決める訳ではありません。

決めるのは、

「金融庁がそんなこと決めているの?」というような疑問が湧きますが、決めているんです。

それが、

「記述情報の開示の好事例集」

です。

これだけ見ても疑問が続くだけだと思いますので、以下では、そもそも「記述情報の開示の好事例集」とは何か?という点から説明をしていきます。

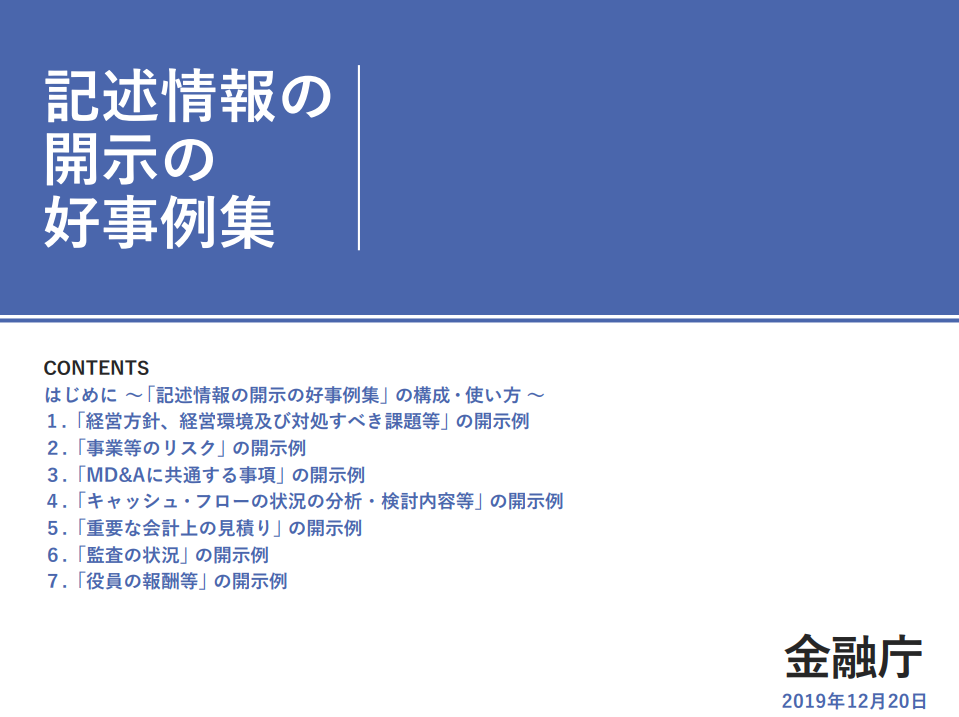

記述情報の開示の好事例集とは

そもそも「記述情報の開示の好事例集」とは?

記述情報の開示の好事例集とは、その名の通り、金融庁から報告されている、各種上場企業のIR全般の好事例集を取りまとめた資料です。

以下、金融庁のHPから確認が出来ますので、是非確認してみてください。

記述情報の開示の好事例集は、定期的に更新が為されており、最新版は2019年12月20日に提出されています。

以下にもあるとおり、金融庁のみならず、投資家やアナリスト、そして企業を含んだ勉強会を開催し、好事例集を集めているわけですね。

記述情報の開示の好事例集の更新にあたっては、投資家・アナリスト及び企業の皆様による開示の好事例収集のための勉強会を開催しました。勉強会では、投資家・アナリストの皆様からは望ましい開示に関する御意見や実例を御紹介いただき、企業の皆様からは、既に行われている創意工夫を御紹介いただくとともに、実状や悩みなど様々な御意見をお聞かせいただきました。

この勉強会で投資家・アナリストの皆様から御紹介いただいた開示例について、「記述情報の開示の好事例集」に追加・更新しました。-金融庁:「記述情報の開示の好事例集」の更新について–

この資料を分析すれば、最強のIRが分析されるのではないかと思ったわけです。

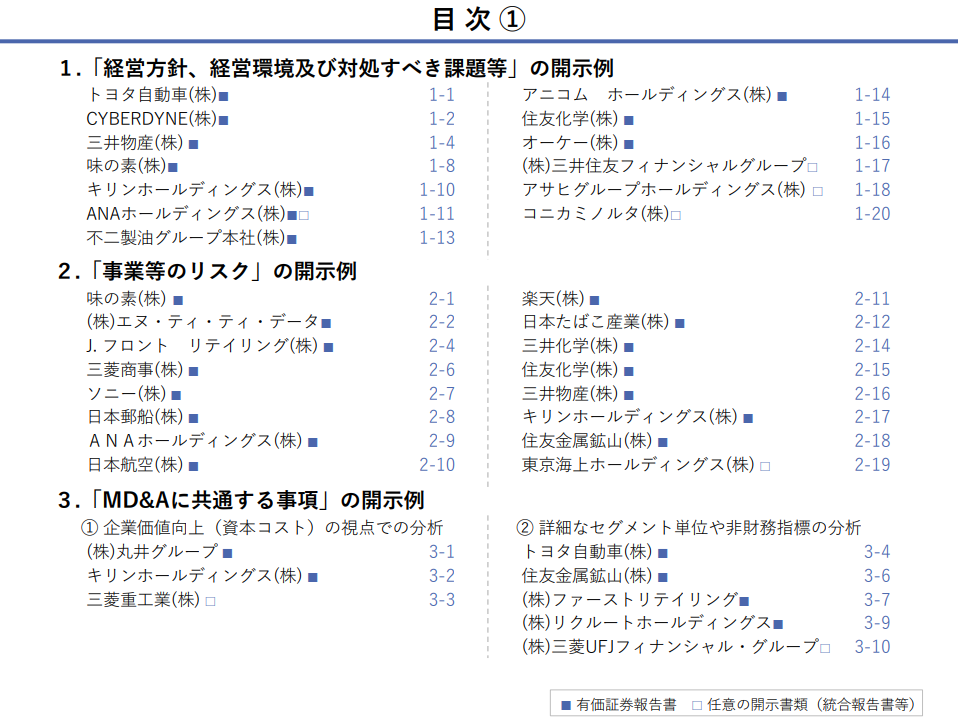

開示の分析の対象

まずは分析の対象です。

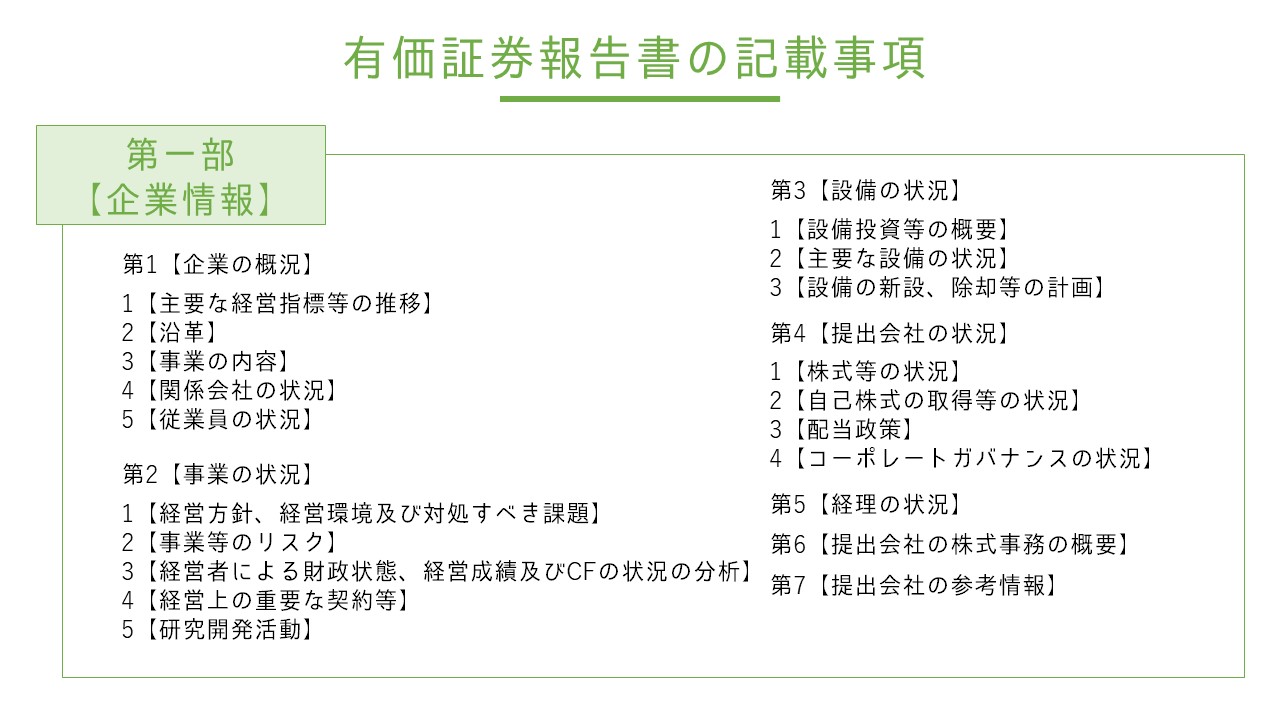

本資料では、やはり有価証券報告書の記載事項が基礎となっています。

有価証券報告書の記載事項は以下のような記載事項となっています。

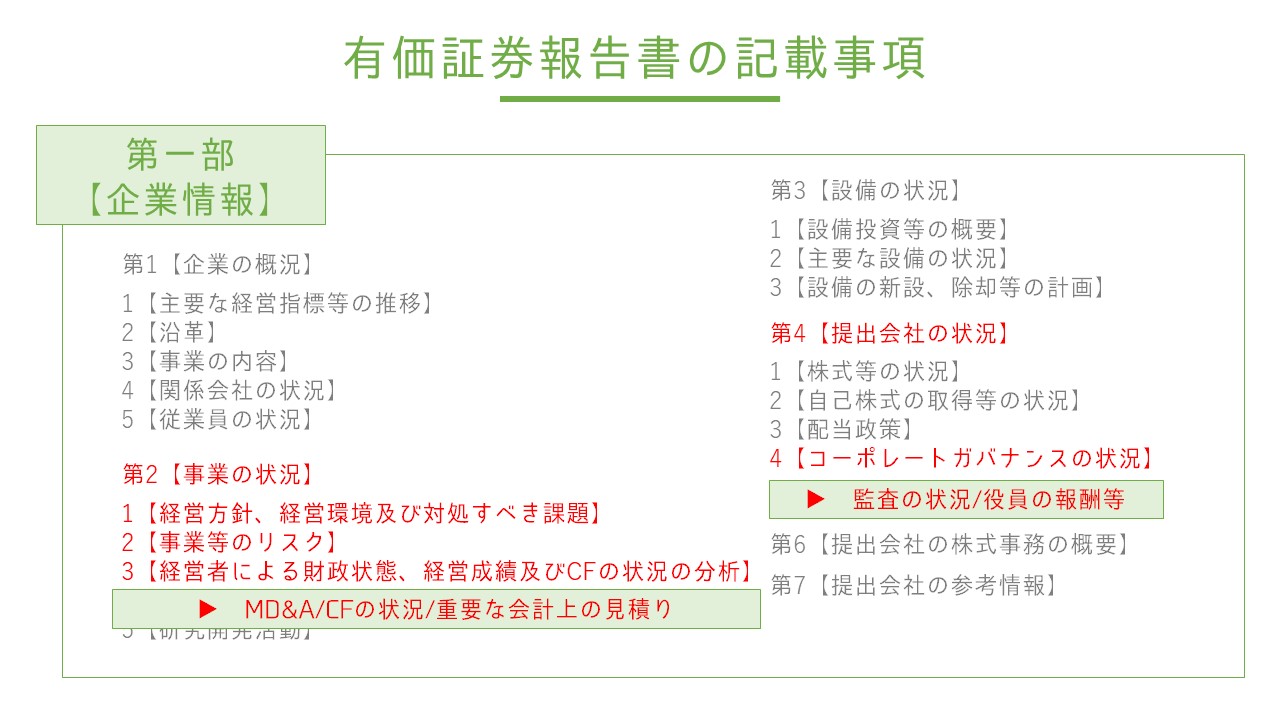

このうち、記述情報の開示の好事例集で取り扱っているのは、以下の赤字の項目です。

そして対象はさらに細分化され、内容は以下の通りとなっています。

ちなみに、MD&Aというのは、経営者による財務・ 経営成績の分析(Management Discussion & Analysis : 「MD&A」)のことを示します。

どのような内容を公表するかについては、金融庁が公表している「経営者による財政状態及び経営成績の検討と分析(MD&A)に関する一般原則」に定められていますので、興味のある方はこちらも確認してみてください。

開示事例

実際の開示企業は?

実際に取り上げられている会社は、上記の区分に従って、以下のような開示が為されています。

日頃、新聞やニュースなどで見たことある企業がたくさん並んでいますね。

これを見ると、特定の項目は特定の企業というわけではなく、様々な項目に何度も登場する企業があるのが分かりますね。

さて、では、以上をまず集計しましょう。

集計結果

集計結果は以下の通りとなりました。

| 順位 | 企業名 | 件数 |

| 1位 | 三井物産 | 5件 |

| 2位 | キリンホールディングス | 4件 |

| 2位 | 味の素 | 4件 |

| 3位 | ソニー | 3件 |

| 3位 | 丸井グループ | 3件 |

| 3位 | 三菱UFJFG | 3件 |

| 3位 | トヨタ自動車 | 3件 |

なんと、7項目ある開示の中で5項目で好事例として取り上げられているのが三井物産(株)でした。

金融庁からお墨付きを与えられた最強のIR提出企業と言えるのではないでしょうか。

これは、三井物産のIRを分解すればあるべきIRが見えてきそうですね。

中身を少し見てみましょう。

1位:三井物産のIRを確認する

では、本記事ではざっくりとですが、三井物産のIRを確認していくこととします。

以下では、スライドを引用しておりますが、実際の三井物産のIRを確認したい方は以下のURLからぜひ原本を確認してみてください。

三井物産:投資家情報

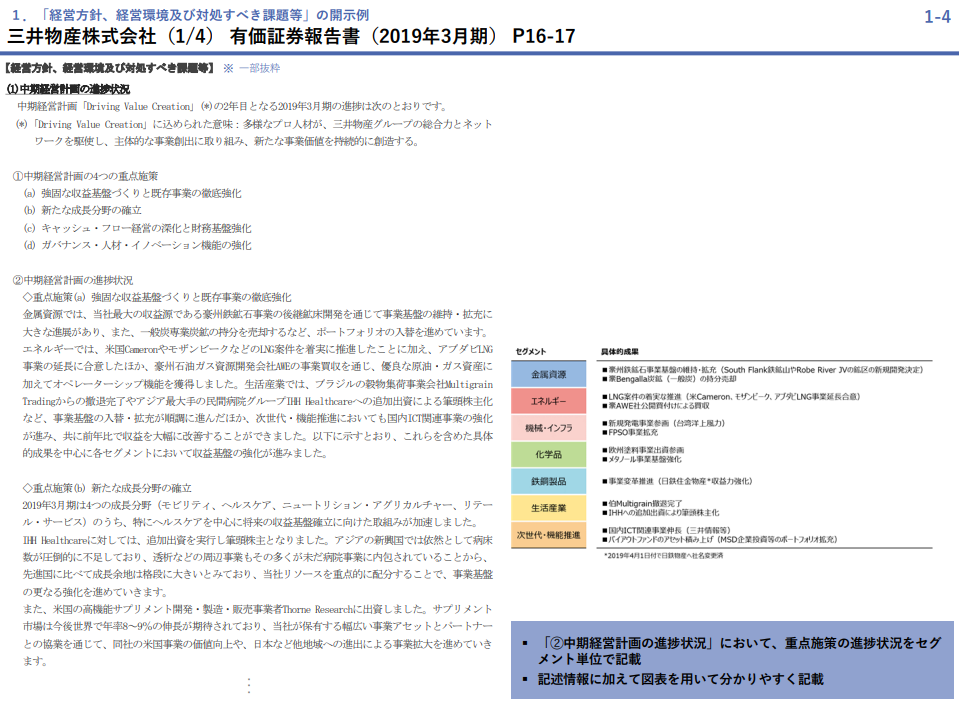

まずは、MD&Aからです。

MD&A

MD&Aは実際の三井物産(株)の有価証券報告書の記載に従って、4枚のスライドで好評価ポイントを挙げてくれています。

まずは1枚目です。

していることが好評価ポイントです。

たしかに、セグメント別に具体的な案件を含めて進捗状況の記載が為されています。

また、具体的成果についてもセグメントを分けた開示をしてくれていますね。分かりやすいです。

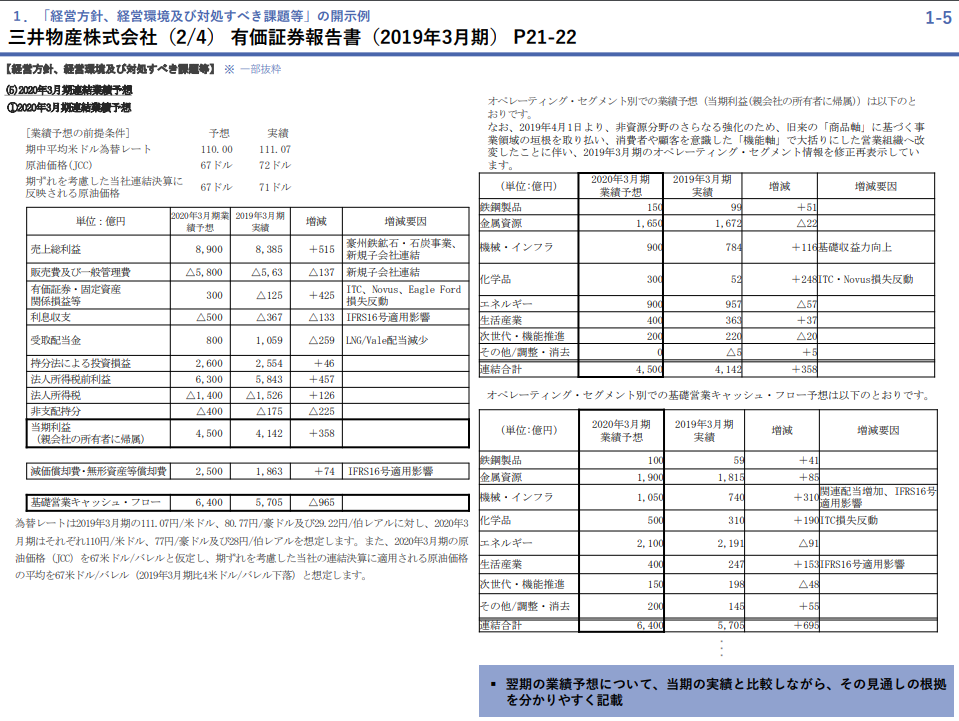

2枚目です。

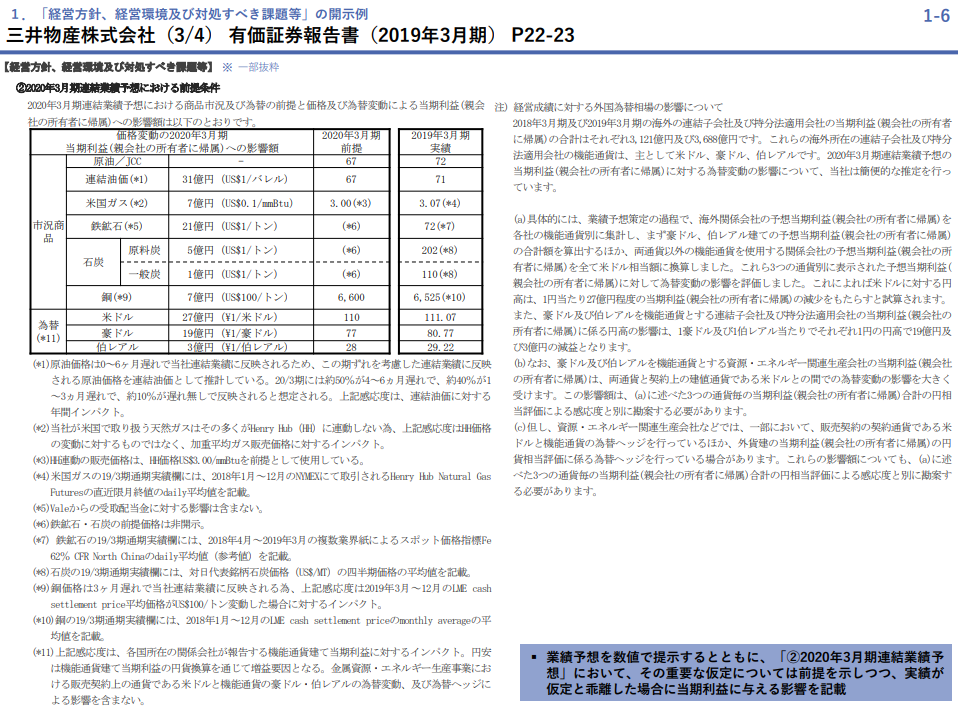

次は翌期の業績予想に関する記載となります。

が好評価ポイントです。

確かに当期の実績と比較しながら増減要因にも触れた記載をしています。

一般の企業との開示よりもかなり内部資料に近いような、相当踏み込んだ記載となっているのではないでしょうか。

お次は3枚目です。

3枚目は2枚目(業績予想に関する記載)の続きとなっています。

を記載していることが好評価ポイントです。

業績予想について数値を記載するとともに、その仮定計算に関する記載や感応度分析が為されています。

経済環境や市況などの変化に応じた予想を投資家自身も確認しやすいのは確かに素晴らしい記載ですね。

最後の好評価ポイントはKPIに関する記載です。

していることが好評価ポイントです。

会社が一体どのような指標をKPIとして設定しているか、企業の目線になれるのは確かにかなり分かりやすいですね。

事業等のリスク

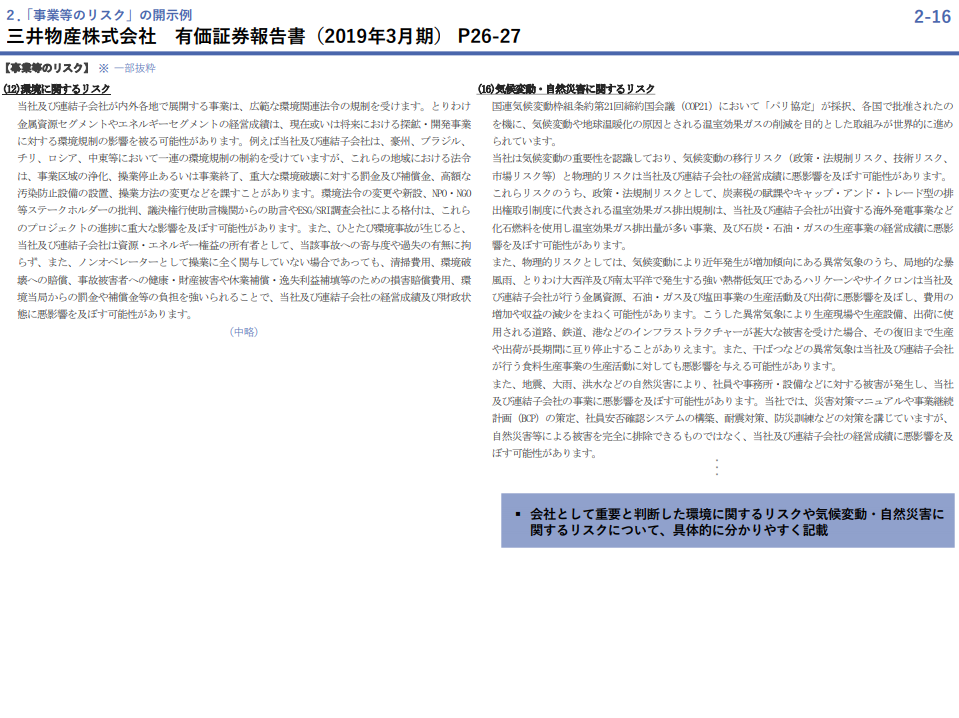

では、次は事業等のリスクです。

していることが好評価ポイントですね。

たしかに三井物産のような総合商社はエネルギー分野に関する環境規制のほか、グローバルなサービス展開をしているので、気候変動・自然災害に関するリスクはかなり重要要因となりそうです。

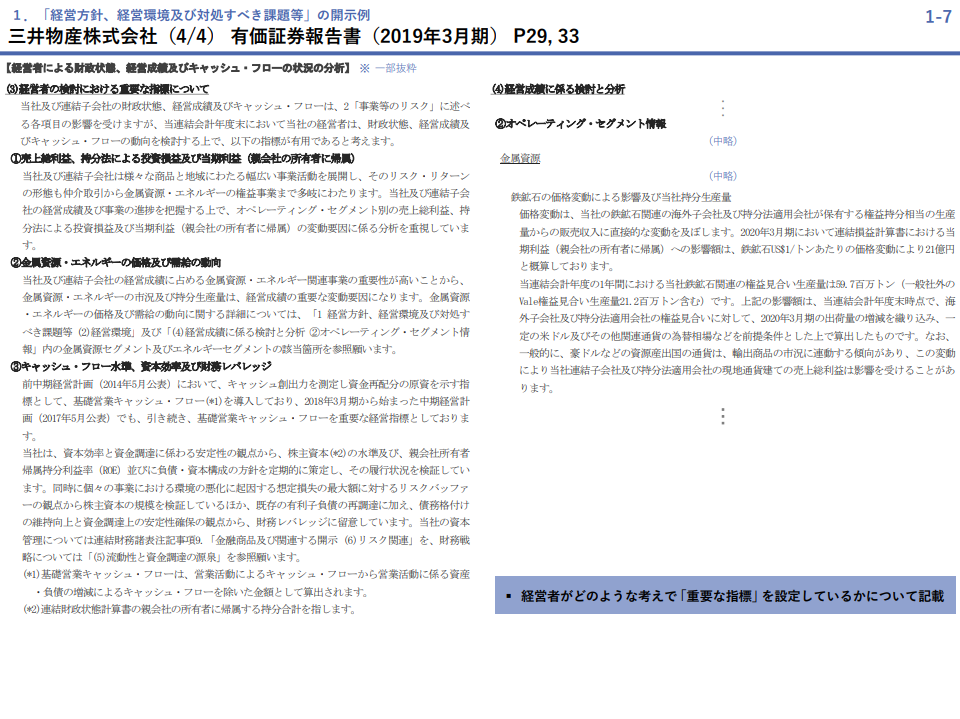

キャッシュ・フローの状況の分析・検討内容等

次は、キャッシュ・フローの分析に関する事項です。

単純なキャッシュ・フローの要約だけではなく、株主還元後のフリーキャッシュフローに関する記載まで為されています。

多くの企業は営業キャッシュ・フローは〇〇円、投資キャッシュフローは〇〇円、、、などというような記載ばかり為されていることを考えるとここまでの記載はやはり目を見張るべきですね。

重要な会計上の見積り

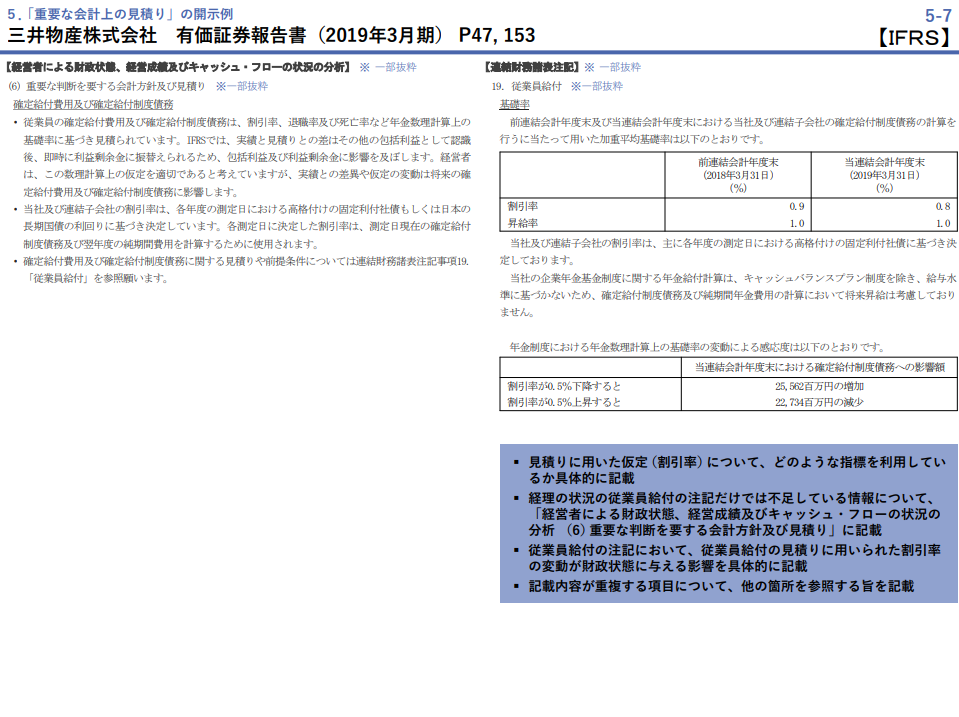

次は、重要な会計上の見積りに関する記載です。

退職給付会計適用に関する指標の仮定が詳細に記載されています。

こちらでも、「指標がもし仮定からずれたら・・・」という感応度分析が実施されています。

また、記載内容が重複する点については、その内容を参照せよとの記載を行い、情報が有報の中で錯綜するのを避けていますね。

監査の状況

最後は監査の状況です。

2019年3月期以降の有報から記載が必要となった実質的な継続監査期間を正しく記載していることはもちろんのこと、私自身、会計監査人の選任に関する理由記載をここまで行っている有報はあまり見たことはありません。

また、再任にいたった経緯なども詳細に記載されており、ガバナンス構築の意識が高いことが分かりますね。

また、監査報酬に関する決定方針、監査役会の報酬同意の理由・プロセスなども記載されており、かなり具体的なところまで踏み込んでいます。

まとめ

さて、今回はここまでです。

金融庁が公表しているデータを基礎とすると、最強のIRは三井物産でしたが、他の企業についても詳しく好事例として理由を記載してくれているので、ぜひ確認してみてください。

特に有報を作成される方など、きっと参考になるはずです。

ではでは、また、のんびり更新していきます。