LIBOR廃止:次の指標SOFR・SONIA、会計上の影響は?

こんにちは、会計士KOです。

今回は2021年以降に廃止が予定されているLIBORについて、概要、その廃止の原因、次の指標とされているSOFRとSONIAについてザックリ解説していきます。

LIBOR(ライボー、ライバー)とは?TOBOR(タイボー、タイバー)とは?

LIBOR(ライボー、ライバー)とは、London InterBank Offered Rateの略で、ロンドン市場での銀行間取引金利のことです。

LIBORは、大手の銀行が「AM11時点でまとまった金額を借りられると考える金利」を英国銀行協会に申告し、都度、算出されます。

会計上では、借入金やヘッジ会計などの算定の際の変動金利などの指標に主に用いられ、金利はLIBOR+〇〇%とする等との契約記載が一般的です。

また、所謂、リスクフリーレートとして利用されることが多く、上記の借入金・ヘッジ会計の論点のみならず、減損会計や資産除去債務会計などの論点にも登場したりします。

LIBORを利用した取引は4京円に上るとされており、これが廃止されるとなるとかなりの影響が出ることが予想されます。

なお、TIBORとは、東京市場における銀行間取引金利のことで、Tokyo InterBank Offered Rateの略になります。

日本企業間で終始する場合の各種契約においては、TIBORを利用していることが一般的でしょうか。

LIBORの廃止、原因は?

さて、会計士試験等でも頻出していたLIBORですが、2021年以降に廃止が予定されています。

これは、2012年以降に、欧米銀において、LIBORのレート提示に係る不正が相次いで発覚したためです。

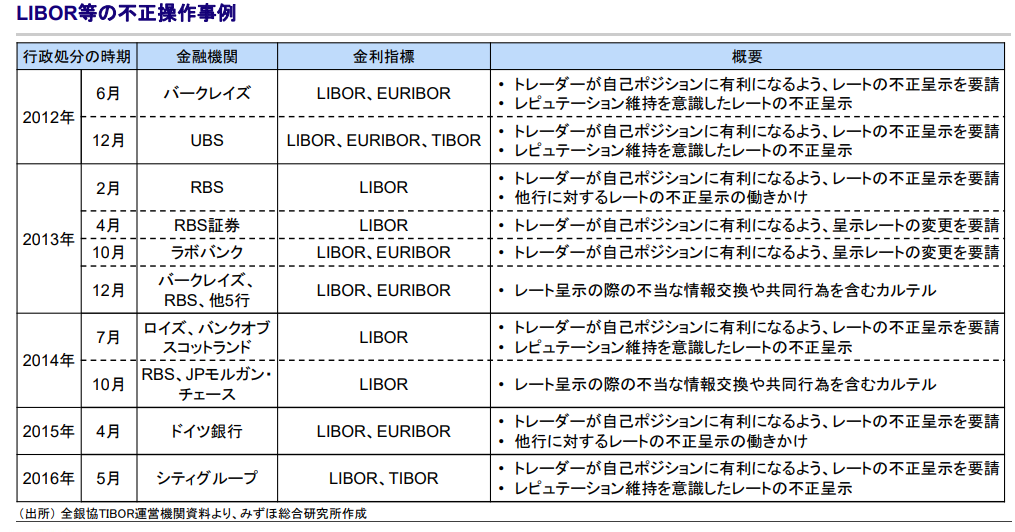

みずほ総合研究所が提示しているLIBOR等の不正操作事例は、以下の通りです。

超有名な金融機関でかなりの数の不正に利用されていますね。

ざっくり説明すると、LIBORの計算基礎となる、大手の銀行が「AM11時点でまとまった金額を借りられると考える金利」を英国銀行協会に申告する段階で、各銀行が自己に有利になるように不正申告を行っていたものです。

上記の不正が顕在化し、LIBORの信頼性は低下し、結果として2017年に2021年以後のLIBOR公表を求めない旨が英国金融行動監視機構から公表され、事実上、廃止されることとなりました。

次の指標とされているSOFRとSONIAとは

次の指標は、SOFRやSONIAになるのではないかというのが各金融機関の予想のようです。

いずれも、LIBORの廃止が宣言されたことにより、新しく公表され、代わって基準金利となることを期待された指標です。

設定主体は、SOFRが米国、SONIAが英国です。

SOFRとは

SOFRに関する野村證券の証券用語解説は以下の通りです。

なお、SOFRの読み方は、ソーファー、ソフラ、エスオーエフアールが一般的なようです。

担保付き翌日物資金調達金利(Secured Overnight Financing Rate)。銀行間取引の指標となる新しい金利で、ニューヨーク連邦準備銀行が2018年4月から公表を開始。金融機関同士で取引される米国債を担保にした翌日物のレポ金利をもとに算出される。不正操作事件を受けて2021年に廃止予定のLIBOR(ロンドン銀行間取引金利)に代わる国際的な基準金利として期待されている。2018年5月にはSOFR先物が上場した。

野村証券用語解説集より引用

SONIAとは

SONIAに関する野村證券の証券用語解説は以下の通りです。

なお、SONIAの読み方はソニアが一般的なようです。

Sterling Overnight Index Average(ポンド翌日物平均金利)の略。金融機関同士でやり取りされる英ポンド建ての無担保翌日物の平均金利。信頼性を高めるため、それまで算出主体だった業界団体WMBAから業務を引き継ぎ、2018年4月以降、英中銀のイングランド銀行が算出・公表している。21年に廃止される見通しのロンドン銀行間取引金利(LIBOR)に代わる国際的な指標金利として普及を目指している。

野村証券用語解説集より引用

いずれにおいても、LIBORの廃止を見越して設定されているということが分かりますね。

ヘッジ会計への影響は?

さて、会計上、最も問題となるのは、ヘッジ会計への影響です。

まず、IFRSにおいては、IAS39号「金融商品:認識及び測定」や、IFRS9号「金融商品」において、ヘッジ関係の有効性検証や、経済的関係の存在の確認を行う必要があり、その確認が出来ない場合には、ヘッジ会計の適用を終了しなければならないという規定があります。

そうなると、LIBORの廃止に伴い、従来のヘッジ会計の要件を満たさなくなる可能性が出てきてしまう企業もありそうです。

この点、IASBにおいては、金利指標改革として、当該影響に関して、暫定的な救済措置を設けるとともにIAS39号、IFRS9号を修正する公開草案の公表を行っています。

この草案では、特定のヘッジ会計に関する要求事項の適用の一時的な例外が公表されています。

主なものを抜粋すると以下の通りです。

まず、有効性評価に関しては、以下の通り、金利改革前後で、基準金利指標が変更されないものとして判断すべき旨が記載されています。

キャッシュ・フロー・ヘッジについての可能性が非常に高いという要求

6.8.4 ヘッジ対象が予定取引(又はその構成要素)である場合には、企業は、当該予定取引が発生する可能性が非常に高いかどうかについて、ヘッジされているキャッシュ・フロー(契約上の又は契約以外で定められたもの)の基礎となっている金利指標が金利指標改革の結果として変更されないものと仮定して、判定しなければならない。

次に、経済的関係評価に関しては、以下の通り、金利改革前後で、既存の契約にて判定を行う旨が記載されています。

ヘッジ対象とヘッジ手段との間の経済的関係の評価

6.8.6 6.4.1 項(c)(i)及び B6.4.4 項から B6.4.6 項の要求事項を適用する目的上、企業は、ヘッジされているキャッシュ・フロー(契約上の又は契約以外で定められたもの)の基礎となっている金利指標、及び/又はヘッジ手段のキャッシュ・フローの基礎となっている金利指標が、金利指標改革の結果として変更されないものと仮定しなければならない。

日本語訳は以下にて確認できるので見てみてください。

金利指標改革:IFRS 第 9 号及び IAS 第 39 号の修正案

JGAAPにおいても、金融商品会計基準にてヘッジ会計の有効性評価等に関するヘッジ会計の適用要件は定められています。

当該事項を考えると、同様に救済措置が設けられることが予想されますね。

まとめ

受験時代から慣れ親しんでいるLIBOR、なくなってしまうのはなんだか悲しいですが、不正が相次いだ結果であれば仕方ないですね。

リスクフリーレートを謳っているレートがリスクまみれだったと衝撃を受けた方も多いのではないでしょうか。

★:LIBORは2021年に事実上の廃止予定

★:次の指標はSOFR,SONIAか

★:ヘッジ会計には救済措置がある

なお、以上は個人の見解であり、組織に関連したものではありません。

何か誤り等ございましたら、ご一報を頂けると幸いです。