IFRS16号/IAS38号に照らしたSaaS型サービス利用料の会計処理、資産計上の適否について

今回は、IAS38号「無形資産」とIFRS16号「リース契約」に照らしたSaaS型サービスの資産計上の適否についての記事を見かけたので私見と考察を書いていきたいと思います。

昨今、どの企業においてもSaaS型のサービスを利用しているのではないでしょうか。

SaaS型のサービスの利用においては、月次等、定額の支払いを行っていることを考えると、IFRS16号「リース会計」に準じて、使用権資産としての資産計上をしなければならないのではないかと考えられます。

また、そもそもそのサービスを提供している基のアプリケーション自体を保有しているものとして、IAS38号「無形資産」として、ソフトウエアとしての資産計上が要されるようにも思えます。

それとも、上記いずれにも該当せず、単純に月額の支払いとして利用料を費用化するだけでいいんでしょうか?

様々な会計処理が考えられる中、以下では、そもそもSaaS型サービスとは、といった説明から、JGAAP上の会計処理、IFRICが出した会計処理への見解についてのまとめを記載していきます。

そもそも、SaaS型サービスとは

SaaS型のサービスについて

そもそも、SaaS型のサービスとは何でしょうか。

SaaSは、

「Software as a Service」

の略です。

直訳すると、サービスとしてのソフトウエア・・・なんのことやら分かりませんね。。。

具体的な例から紹介するとイメージが付きやすいかと思います。

SaaSの具体例

SaaSの代表的な例は、クラウド営業支援ソフトのセールスフォースや、クラウド会計ソフトのマネーフォワード、Googleが提供しているGmailなどを含むアプリ群、GSuiteなどです。

主な特徴としては、利用者はクラウドを経由してアプリを利用し、サービスを受け、その利用ごとや月等の期間ごとに利用料を支払うといった点でしょうか。

また、いずれも買い切りでの購入とは異なり、常に最新版のサービスを受けられることがメリットです。

上記の例以外にも、エクセル、パワーポイントなどのMicrosoft Officeは従来の買い切りバージョンと、Office365という月額払いバージョンのSaaS型サービスの2つが混在しています。

また、Adobeの提供している超有名な画像編集ソフトウエアであるAdobe Photoshopなどについても、従来の買い切りバージョンからすべて月額払いもしくは年額払い等のSaaS型サービスへと完全移管しています。トレンドなのが分かりますね。

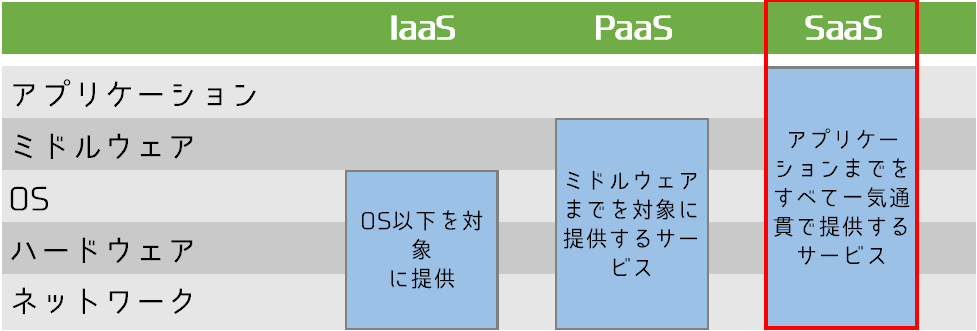

IaaS,PaaS,SaaSの区別について

では、まずは、調べるとすぐ出てくる、ありがちな図を載せておきます。

上図に記載のように、SaaS型では、アプリケーション(=ソフトウエア)まで一気通貫でサービス提供をしているため、利用者としては、特にOS、ミドルウェア、ひいてはハードウェア、ネットワークの整備などを気にする必要はありません。

なお、超代表的なIaaSであるAWSを提供しているAmazonの解説によると、それぞれのクラウドサービスにおける解説については、以下の図の通りです。

SaaSは、サーバーやOSのメンテナンスを行う必要もなく、完成した製品、サービスを使うことが出来る、ということが特徴のようですね。

AWSHPより、引用

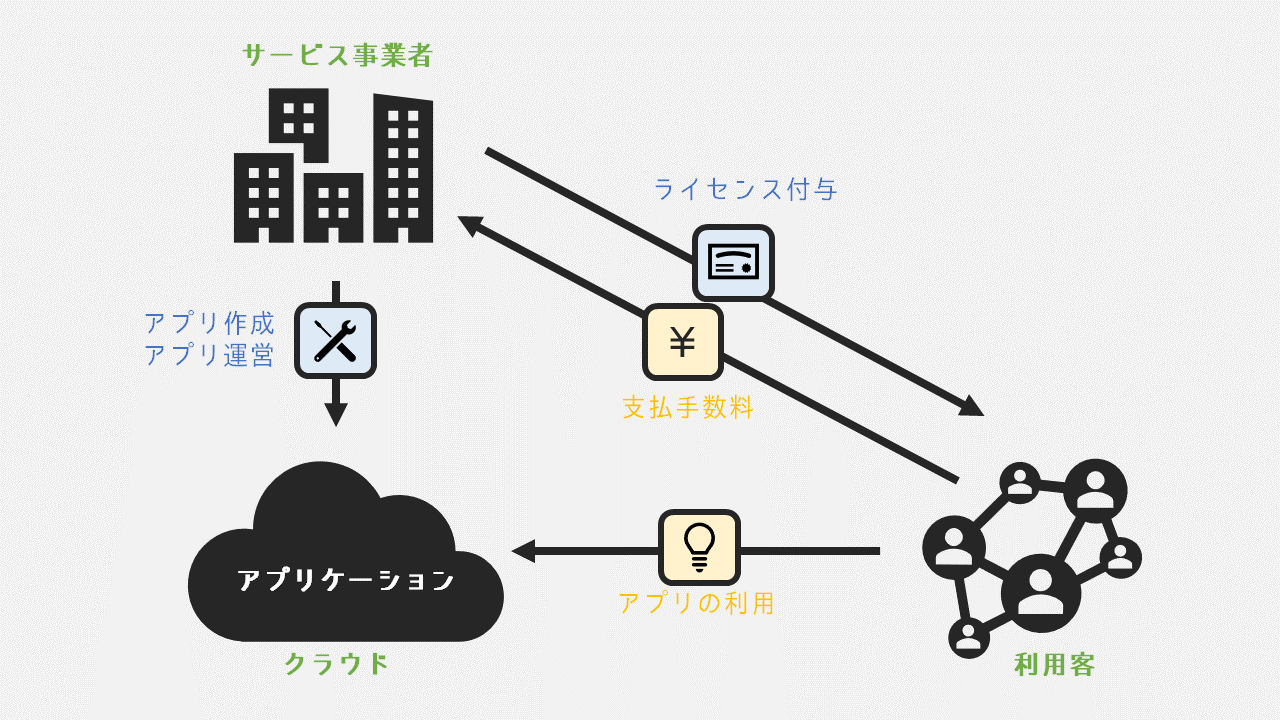

SaaS型サービスの取引モデル

SaaS型のビジネスモデルは以下の通りです。

(ちょっとざっくりし過ぎた図にはなっていますが、気になさらないでください。)

取引図を俯瞰してみてみると、冒頭でも記載した通り、1つのギモンが出てきます。

このクラウド型のアプリケーションについては、利用客が好きに使って実質的に便益を享受しているようです。そうなると、利用客が実質的に所有しているソフトウエアとしての無形資産として会計処理すべきなんでしょうか。(IAS38号の論点)

一方で、月額払い等、支払手数料を定期的に払うとなると、リース契約とも似てますね。そうなると、リース資産としての要件を満たしたりするのでしょうか。(IFRS16号の論点)

はたまた、そのままアプリケーションの使用料として、支払った金額を期間費用として計上すべきなんでしょうか。

そうなんです、これだけ見ると、いずれの処理とも考えられそうですよね。

このため、海外においては、IFRIC(国際会計基準審議委員会)に対して、SaaS型サービスの利用客側の会計処理を整理すべき旨の要望書が提出されました。

以上の通り、今回は、SaaS型のアプリケーションに対しての支払いを、ソフトウエアとしての無形資産として資産計上を行うべきか、はたまた、支払手数料を期間費用として費用計上を行うべきか、という論点に関する記事となります。

そもそも、JGAAPではどうなってるの?

そもそも、このSaaS型のサービス利用料、JGAAP上ではどのように会計処理されているのでしょうか。

これ、実はJGAAP上の処理も明確に決まってません。

ただし、経営財務3335号では、ユーザー側の処理として以下のように記されています。

クラウドサービスには、当該ソフトウエアが提供するサービスだけではなく、システムを運用するための保守契約なども含まれることが一般的であり、ユーザーはこれらを含めた全体のサービスに対して利用料を支払っているといえる。

そのため、ソフトウエアの取得には該当せず、クラウドサービスに支払った対価の会計処理については、通常、費用計上することとなるようだ。

経営財務3335号より、引用。

ふーむ、断言は避けており、やはり、すごい不明確です。

また、同記事では後段に、「IaaSであればリース資産などの定義を満たし、資産計上するかも・・・」とも書かれていますが、私の経験上、AWSやMicrosoftAzureなどのIaaS系サービスをソフトウエアとして資産計上している会社等見たことありません、あれはそもそも従量課金ですしね。

まあ、さらに実際のところ、AWSやMicrosoftAzureが何をしているサービスなのか理解している会計士がほとんどいないということが主要因で論点にすらなっていないのでは、、、というのが私見です。

結論として、JGAAP上は一般的には費用計上、場合によっては、資産計上として会計処理される可能性も考えられるとのことでした。

しかし、今回のIFRICの解釈が正式に表明されたことにより、JGAAP上でも大きくは変わらず、一定程度の検討指針は出来たのでは?と思っています。

IFRICの考えについて

さて、IFRICの考えはどうだったのでしょうか。こちらに関しては、JGAAP上の処理と比べると、明確な指針が出ています。

今後、当該解釈を斟酌すればJGAAP上の処理においても考え方の1つとして参考になるのではないでしょうか。

2019年3月において、IFRICが上記の要望書に関して回答した回答書には以下の通り、記載されています。

(顧客は、契約開始日にソフトウェア資産を受け取るのか、契約期間にわたりサービスを受けるのか)委員会は、顧客が契約開始日にソフトウェア資産を受け取るのは、次のいずれかの場合であることに留意した。(a) 契約がソフトウェアのリースを含んでいる場合、又は(b) 顧客がそれ以外で契約開始日にソフトウェアに対する支配を獲得する場合である。

ソフトウェアのリース

IFRS第16号「リース」は、リースを「資産(原資産)を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分」と定義している。IFRS第16号の第9項及びB9項は、使用期間全体にわたって、顧客が下記の両方を有している場合には、契約は資産を使用する権利を移転すると説明している。

a. 資産(特定された資産)の使用からの経済的便益のほとんどすべてを得る権利

b. 当該資産の使用を指図する権利

IFRS第16号のB9項からB31項は、リースの定義に関する適用指針を示している。他の適用指針の中で、当該適用指針は、顧客は一般的に、資産が使用期間全体を通じてどのように、また、何の目的で使用されるのかを変更する意思決定権を有していることによって、資産の使用を指図する権利を有していると定めている。

したがって、リースを含んだ契約においては、サプライヤーは当該意思決定権を放棄して、リース開始日に顧客に移転している。委員会は、契約が契約期間にわたり顧客にサプライヤーのアプリケーション・ソフトウェアへアクセスする権利のみを与える場合には、当該契約はリースを含んでいないと考えた。サプライヤーのクラウド基盤の上で動くサプライヤーのソフトウェアへの将来のアクセスする権利は、当該ソフトウェアがどのように、何の目的で使用されるのかに関する意思決定権を顧客に与えない。サプライヤーは、それらの権利を、例えば、ソフトウェアのアップデート又は再設定をどのように、また、いつ行うのかの決定、あるいは、どのハードウェア(又はインフラストラクチャー)の上でソフトウェアを動かすのかの決定によって有している。

ソフトウェア無形資産

IAS第38号は、無形資産を「物理的実体のない識別可能な非貨幣性資産」と定義している。資産は企業が支配している資産であると述べており、第13項では、対象となる資源から生じる将来の経済的便益を獲得するパワー及び当該便益への他者のアクセスを制限するパワーを企業が有している場合には、企業は無形資産を支配していると定めている。委員会は、契約が契約期間にわたり顧客にサプライヤーのアプリケーション・ソフトウェアへアクセスする権利のみを顧客に与える場合には、顧客は契約開始日においてソフトウェア無形資産を受け取らないと考えた。サプライヤーのソフトウェアへの将来のアクセスする権利は、契約開始日において、当該ソフトウェア自体から生じる将来の経済的便益を獲得するパワー及び当該便益への他者のアクセスを制限するパワーを顧客に与えない。

したがって、委員会は、サプライヤーのアプリケーション・ソフトウェアへ将来においてアクセスする権利のみを顧客に与える契約は、サービス契約であると結論を下した。顧客は、サービス(すなわち、ソフトウェアへのアクセス)を契約期間にわたり受ける。顧客がサービスを受ける前にサプライヤーに支払う場合には、その前払いは将来のサービスに対する権利を顧客に与えるものであり、顧客にとっての資産である。(2019年3月:ASBJ公表のIFRIC Updateから引用)

なるほど、上記を考えると、IFRS16号へのあてはめであっても、IAS38号のあてはめであっても、アクセス権のみを提供する場合に関しては、利用客側でのソフトウエアの使用に関する意思決定権限を供与していないとの観点で、資産計上を行わないことが適切だと言っているわけですね。

まとめ

本記事のまとめです。

★SaaS型サービスの利用料に関するJGAAP上の会計処理は明確に決まっていない。

★IFRICの指針によると、SaaS型サービスについて顧客にアクセス権のみを供与すべき場合は、リース資産にも無形資産にも該当しない。

★IFRICの解釈を斟酌すると、JGAAPにおいても会計処理のキーポイントとなるのは、アクセス権のみの供与か否か。