IASBが「のれんの償却再導入」に関して否定的な予備的見解を公表

こんにちは。会計士KOです。

今回は、のれんの償却という論点についてIFRSの議論の最新の状況をアップデートしたいと思います。

そもそも、のれんとはなんなのか?のれんの会計処理はどうなっているの?という論点から、今回のIFRSの見解についてキャッチアップしたいと思います。

そもそも、のれんとは?

まず、のれんってなんでしょうか?

「のれん」は日本においては、超過収益力と言われています。うーん、このままじゃ、分かりにくいですね。

じゃあ、そもそも超過収益力ってなんでしょうか?僕も会計初学者のときは、超過収益力ってなんやねんとずっと思っていました。こちらもまだ分かりにくいですよね。

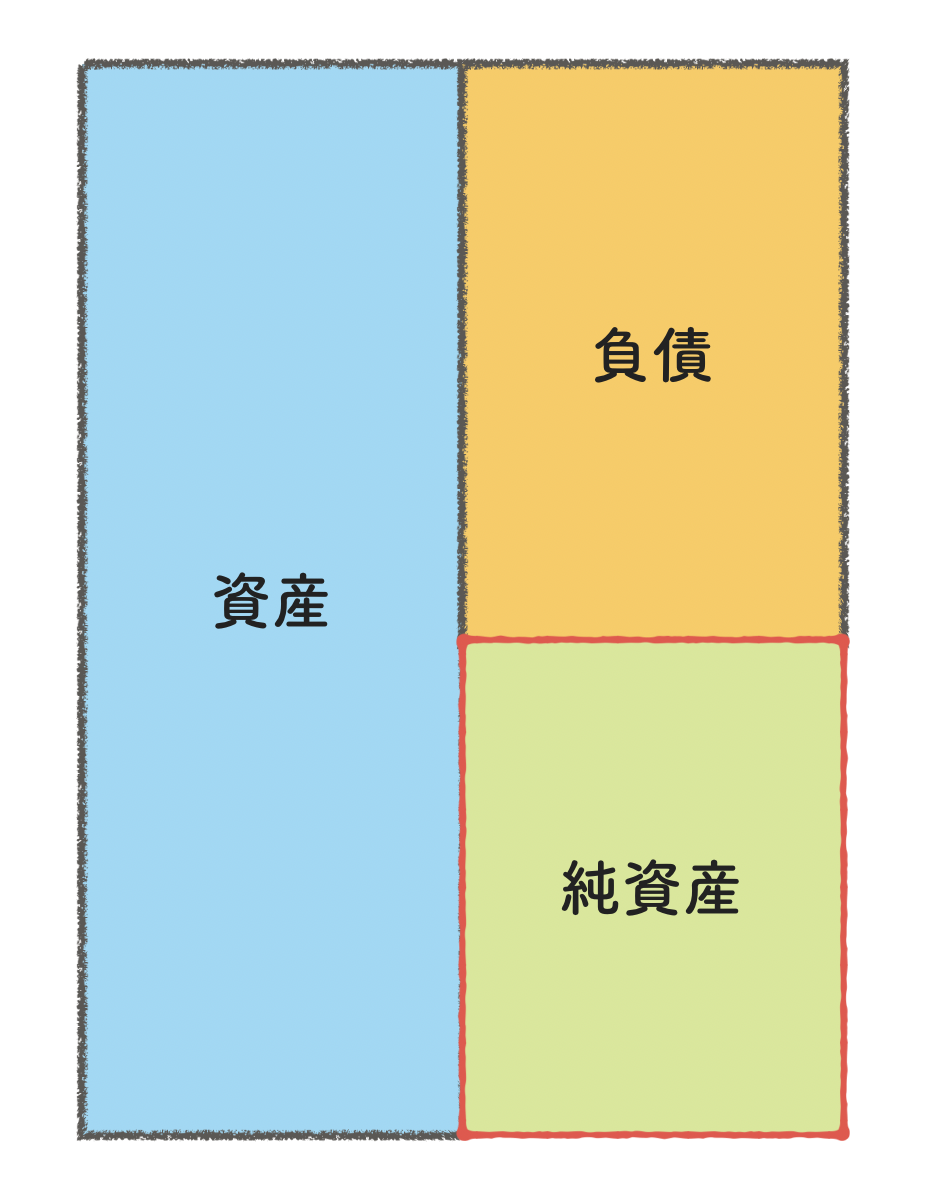

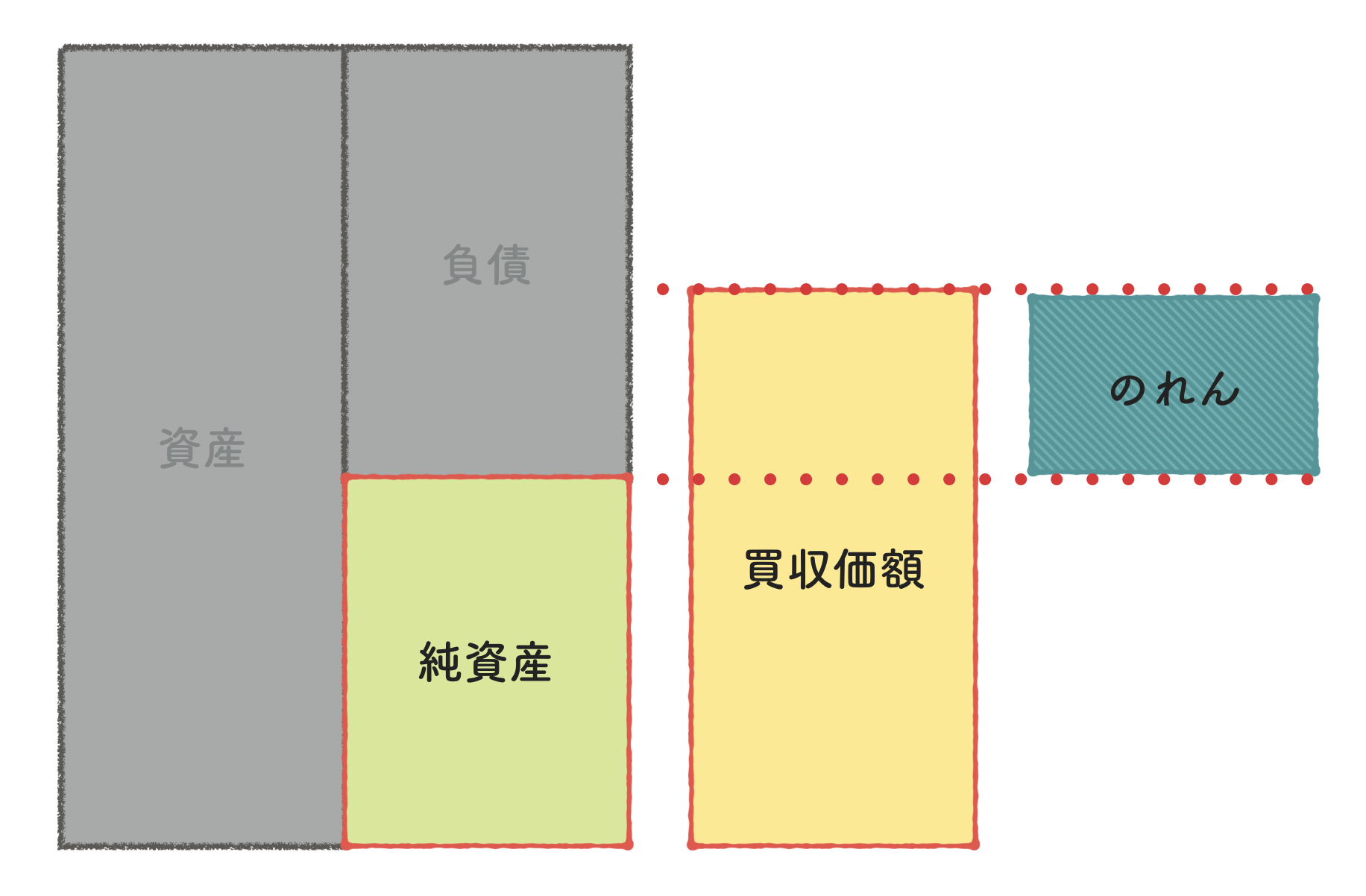

まず、ざっくり言ってしまうと、純資産価額を超えた金額で企業の買収が行われた時に、のれんは計上されます。

純資産についてもざっくり言うと、企業が持っている資産から企業の支払わなければならない負債を差し引くと純資産となります。

こちらはイメージ付きやすいんじゃないでしょうか。

例えば、100億円の資産を持っている会社が90億円の負債を負っているとすると、純資産は差し引きで10億円です。

では、10億円の純資産価額が計上されている企業を買収しようとした際に、10億円ちょうど出せば買えるでしょうか?

答えは、基本的にNOです。本来であれば、15億円とか20億円とか、純資産価額以上にお金を出す必要があります。

これは純資産価額に加えて、会計上では見えていない価値にお金を出しているからです。

会社の知名度やブランド、その会社が持っている知識や知見、そのようなものは、会計上、資産計上されにくいのですが、企業の買収時には、そのような目に見えないものを加味して買収額が決定されます。

これを超過収益力と言ったりします。なんとなくイメージつくのではないでしょうか?

このように、のれんは企業の買収時にやっと超過収益力として評価され、結果的に純資産を超過した支払いとして、資産として計上されます。

また、逆に負ののれんと呼ばれるものもあります。例えば、純資産価額未満で買収が叶った場合です。こちらは負債に計上される訳ではなく、発生した際に収益として計上されます。

近年だと、RIZAPなどが純資産価額未満で買収を繰り返し、負ののれんの計上が注目されていました。一旦、議論が発散しそうなので、負ののれんについてはちょっと置いておきますね。

そもそも、のれんの会計処理は?

では、資産計上されたのれんはどのように会計処理されるでしょうか?

IFRSにおけるのれんの会計処理

IFRSにおいては、基本的にのれんの償却は行いません。

基準においては、減損の兆候があるときはいつでも、および、毎期、減損テストを行うものとされています。

減損テストの結果、著しい価値の下落が確認された際に、簿価を切り下げる処理を行います。

このため、投資の効果が当初見込んだ通りのものである場合には、のれんはBS上に当初計上額のまま残ることとなります。

以上の処理は、IAS36号に定められていますね。

日本におけるのれんの会計処理

一方で、日本基準においては、20年以内ののれんの効果が及ぶ期間に渡って償却(=期間に応じて費用化)していくものとされていますね。

このため、他の固定資産などと同様に、一定の期間に応じて、当初計上額が費用化されていくこととなります。

なお、実務では、よくこの、のれんの償却年数についてかなり揉めている例を目にしますね。

20年にした場合と、10年にした場合、5年にした場合で、1年の費用化負担額が2倍、4倍と大きく違いますからね。

10億円ののれんが計上された場合には、償却年数を20年にするのと、5年にするのでは、1年あたり1億5千万円も利益を押し下げてしまいます。

のれんの償却再導入とは?

以上のような、減損テストを行うIFRSののれんの会計処理には大きな問題点があるとされていました。

これは減損認識時点のタイミングに起因します。

もちろん、適時に減損テストが行われ、適切な価額の見積もりが毎期、行われれば問題は全くないのですが、やはり減損に関しては、会計上の見積もりという範囲になります。

将来予測を元に減損テストを行いますので、誰しもが100%と言えるような判断を行うことができません。

完璧な見通しが行われれば、毎期、適切な金額が少額ずつでも計上されることが期待されます。

しかしながら、実際、のれんの減損については、巨額の損失が突然として計上されることが通常です。

この点、IASBは、実務上、減損テストが遅れ、突如として巨額ののれん減損損失が計上されることに懸念を持っていました。

このため、2017年に、日本基準と通底する会計処理である定時償却を行うべきとの議論が上がっています。

日本でも、多くのIFRS導入企業に影響を及ぼす可能性があったため、大きなニュースになっていました。

実務上の影響

例えば、多くの企業買収を行なっているソフトバンクはIFRSを適用しています。このため、毎期の償却は行なっていません。

この点、2019年3月において計上されているのれんの金額は4兆4千億円です。

同年における税引前利益は1兆6千億円ですから、たとえば、10年で償却をしたと考えると、4千4百億円/年の利益の引き下げの影響があります。

実に利益の25%を吹き飛ばす可能性があるのですから、償却をするかしないかという論点はかなりの影響を与えると言えます。

IFRSの最新の見解が公表(2019年9月10日時点)

上記の議論について、2019年9月10日現在、IASBから最新の見解が公表されました。

具体的な内容については、以下をご参照ください。

What are the Board’s preliminary views?

The Board’s preliminary views are that:

•we should enhance disclosure objectives and requirements to improve the information provided to users about an acquired business and its subsequent performance, even if that information must be on a combined basis where the acquired business has been integrated into an existing business;

•it is not feasible to make the impairment test significantly more effective at recognising impairment losses of goodwill;

•reintroducing amortisation of goodwill would not provide significantly better information to users;

•we should reduce the cost and complexity of the impairment test by providing relief from the mandatory annual quantitative impairment test for goodwill;

•we should also reduce the cost and complexity of the impairment test by simplifying some of the requirements for estimating value in use;

•we should not allow more intangible assets to be included in goodwill; and •we should enhance transparency

要点だけ、掻い摘んで説明すると、

★のれんの償却を再導入することについては、財務諸表利用者たちに有用性を与えないだろう。

★のれんの減損テストについてはその複雑性について問題視されていることから、その要求や見積もりの程度についてより単純化することにより利用価値をあげていく。

★のれんに含まれる無形資産をむやみに増やすことは認めていない。

★ただし、14名中、8名しかこの論を指示しておらず、残りの6名については反対をしている。

これからディスカッションペーパーが発表されることとはなりますが、予備的見解では上記の通り、償却に否定的な結論となっているものの、ステークホルダーからの意見を聴いて決断を下すとの旨も表明しており、どうなるかはまだまだわかりません。

以上、今後もIASBの動向については、ウォッチしていきますね。

ではでは。