大型台風は企業にどのような被害を与えているか?有報の開示、注記を分析する

こんにちは、会計士KOです。

私は関東に住んでいますが、今回の大型台風では防災グッズを買い込み、おとなしく引きこもり生活をしていました。

幸い、私の住んでいる地域は大きな被害は及びませんでしたが、被害を受けられた方にお見舞いを申し上げます。

今回は、人的災害だけではなく、大型の台風が会計や財務諸表にどのような影響を与えるかを分析してみます。

会計士という職業的専門家として、このような自然災害により、企業にどのような影響が及ぶか、という点を知るのは必要なことだと判断しています。

分析の対象

分析対象開示書類:有価証券報告書

本分析における分析対象は、

上場企業等の提出している有価証券報告書

を対象とします。

分析対象期間:2018年1月1日以後~2019年9月末時点までの提出

本分析における分析期間は、

提出期間、2018年1月1日以後~2019年9月末時点まで

の提出書類とします。

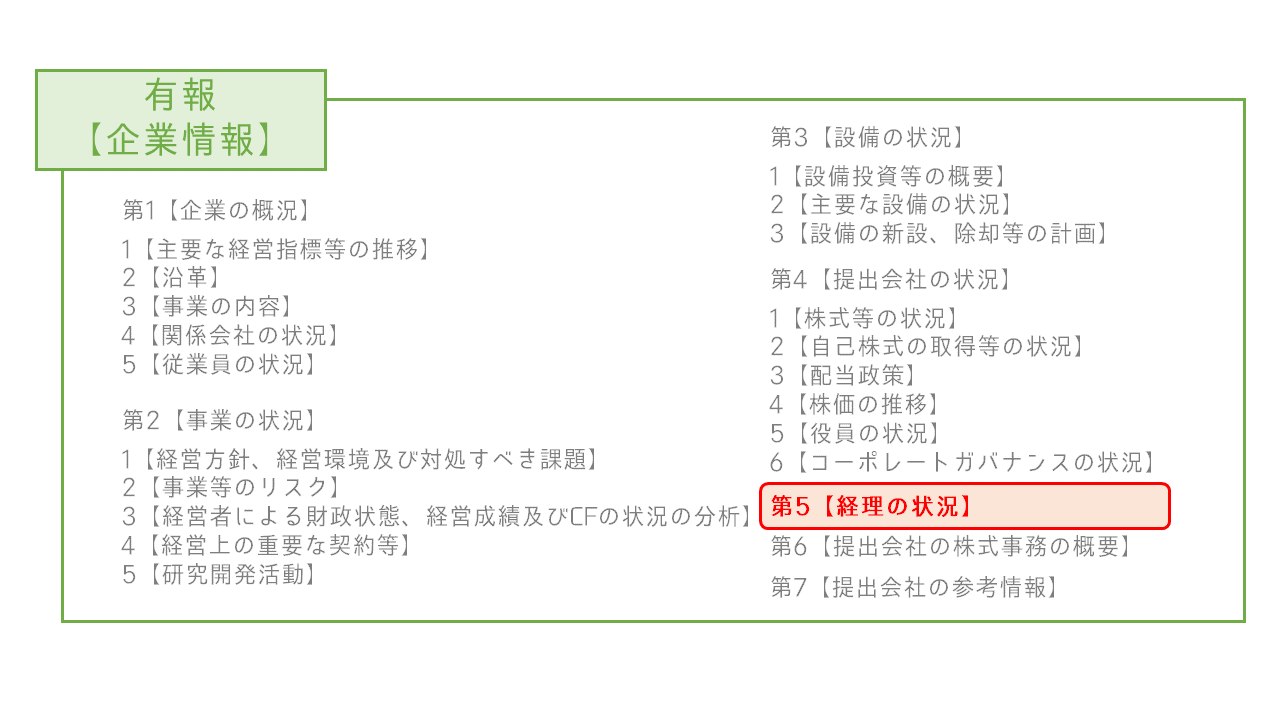

分析対象範囲:経理の状況

有証券報告書に記載される事業上のリスクにおいては、自然災害のリスクなどが一般的に記載されることが多いため、今回は対象としません。

財務諸表に影響が及んだ企業のみを集計対象とするため、

経理の状況のみ

を対象とします。

有価証券報告書においては、以下のような記載がありますが、BSやPL、その他の注記が記載されている箇所のみが対象です。

分析方法

分析方法は単純です。上記の対象に対して、

「台風」という文字が開示されているか否かを検索

します。

分析結果

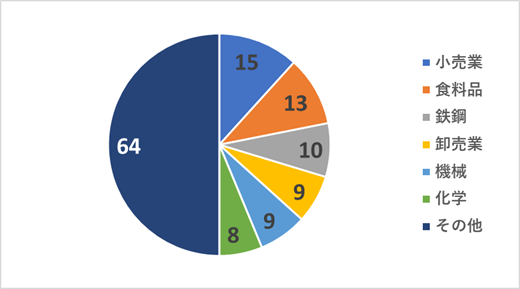

検索ヒット社数

上記の対象期間で、

128社

がヒットしました。

検索にヒットした企業分類上位

上記の通りの条件において、検索にヒットした企業分類を以下に記載します。

1番目:小売業

最もヒット数が多かったのは、小売業で15社でした。

以下のような開示が為されています。

やはり棚卸資産や、店舗などの損壊に関する記載が多いようです。

※5 災害による損失

2018年6月に発生した大阪北部地震、2018年7月に発生した「平成30年7月豪雨」及び2018年9月に発生した台風21号、台風24号による被害に伴う建物等店舗設備の原状復旧費用及びたな卸資産の損害等による損失であります。

コスモス薬品-有価証券報告書(2019年5月31日付)

※6 災害による損失

当事業年度(自 2018年4月1日 至 2019年3月31日)

店舗において2018年6月18日に発生した「大阪府北部地震」の影響による棚卸資産の除却に伴う損失5百万円、2018年7月に発生した「平成30年7月豪雨」の影響による棚卸資産や固定資産の除却に伴う損失及び原状回復に伴う災害関連費用674百万円、2018年9月に発生した台風21号及び台風24号の風水害の影響による棚卸資産や固定資産の除却に伴う損失130百万円を特別損失に計上しております。

ナフコ-有価証券報告書(2019年3月31日付)

2番目:食料品

次にヒット数が多かったのは、食料品で13社でした。

以下のような開示が為されています。

やはり食料品に関しても、工場や、店舗などの損壊に関する記載が多いようです。

※8 災害による損失

当連結会計年度(自 2018年4月1日 至 2019年3月31日)

特別損失として計上している「災害による損失」は、2018年に発生した大阪府北部地震や台風などにより被災したたな卸資産の廃棄による損失や設備の修繕費等であります。

宝ホールディングス-有価証券小酷暑(2019年3月31日付)

3番目:鉄鋼

3番目にヒット数が多かったのは、鉄鋼業で10社でした。

以下のような開示が為されています。

やはり鉄鋼産業に関しても、工場や、店舗などの損壊に関する記載が多いようです。

また、以下もあるように、直接の損失計上ではなく、災害損失引当金の計上を行っている企業もあるようです。

災害損失引当金

平成30年9月に発生した台風21号により被災した当社関西工場の建物の毀損等の原状復旧費用について、合理的な見積りが可能な範囲における見積額を計上しています。

新家工業-有価証券報告書(2019年3月31日付)

※3 災害による損失

当連結会計年度(自 2018年4月1日 至 2019年3月31日)

2018年9月に発生しました平成30年台風第21号により、当社大阪事業所及び子会社である日本スチール㈱において被害が発生し、その災害による損失額592百万円を計上しております。内訳は、建物等の原状復旧費用452百万円、製品の評価損128百万円、固定資産除却損11百万円であります。

大阪製鐵-有価証券報告書(2019年3月31日付)

4番目:卸売業、機械

4番目にヒット数が多かったのは、卸売業と機械で9社ずつでした。

ここまでくるとイメージ通りかもしれませんが、店舗や工場、機械などに関する記載が殆どでした。

まとめ

まとめると以下の通りです。

やはり、店舗型の企業や工場等、不動産を多く保有している企業等は被害を受ける傾向にあるようですね。

下記のような産業の監査に携わっている方は、監査の前提たるリスク評価において、少なからず自然災害に関する検討を行わねばならないですね。

(上記分析対象において台風に関する開示を行っていた企業[単位:社])

保険はかけていないのか?

ここで一つギモンが湧きます。

そうです、上記のような状況が想定されるのであれば、企業は被害を受ける可能性のある対象物などに保険をかけているはずですよね。

このギモンの通り、多くの企業は保険をかけているようです。

上記の128社中、実に25%近い38社が保険に関する開示を行っているor被害に関する記載と同時に保険金の開示を行っていました。

以下のような記載です。

※5 受取保険金

当連結会計年度(自 2018年4月1日 至 2019年3月31日)

特別利益として計上している「受取保険金」は、2018年に発生した台風被害にかかる受取保険金であります。

宝ホールディングス-有価証券小酷暑(2019年3月31日付)

金額的に注記を行わないケースもありますので、少なからず保険金を受領している会社も存在しているはずです。

健全な企業活動として、リスクあるところは事前に手当を行っておく。保険はリスク転嫁の好例ですね。

まとめ

今回の有報分析は以上の通りです。

大型の自然災害について、人への被害だけではなく、企業に対してどのように影響があるか、そして企業はその被害に対してどのような対策を取っているか。私自身も勉強になりました。

冒頭にも記載しましたが、被害にあわれた皆さんのご無事を祈っております。