内部統制監査実施基準の改訂について-2020年3月期から内部統制監査報告書が変更に

内部統制監査実施基準の改訂について-2020年3月期から内部統制監査報告書が変更に

こんにちは。

会計士KOです。

今回は、令和元(2019)年9月3日 に公表された「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について」の内容を見ていこうと思います。

本改訂により、現状の内部統制監査実施基準が改訂となります、そして、それに伴って、内部統制監査報告書の記載区分も変更及び追加になります。

公認会計士試験の短答式試験などにおいては、よく内部統制監査報告書の記載区分等の些末なひっかけ問題が作られていたのを思い出しますが、現役の会計士だけではなく、会計士受験生の頭を悩ます種になりそうです。

参照している資料

今回、参照している資料は、金融庁から公開されている以下の資料となります。

気になる方は是非、自身で原文を確認してください。

「財務報告に係る内部統制の評価及び監査の基準並びに財務報告に係る内部統制の評価及び監査に関する実施基準の改訂について(公開草案)」の公表について

そもそも改訂の理由は?

改訂の理由は、ズバリ、

財務諸表監査における監査報告書の記載区分等が改訂されたことに伴い、原則として、合わせて記載するものとされている内部統制監査報告書についても改訂する必要がある・・・(以下略)

https://www.fsa.go.jp/news/r1/sonota/20190904_naibutousei/1.pdf

ためです。なるほど、KAMなどの追加があった監査基準の改訂に伴って内部統制監査基準もアップデートするということですね。

改訂の内容は?

新旧対比を行っている資料をもとに、その変更された点や追加事項を見ていきましょう。

全9スライドですが、頭から最後まで見ていくこととします。

では、以下で改訂内容を掴みましょう。

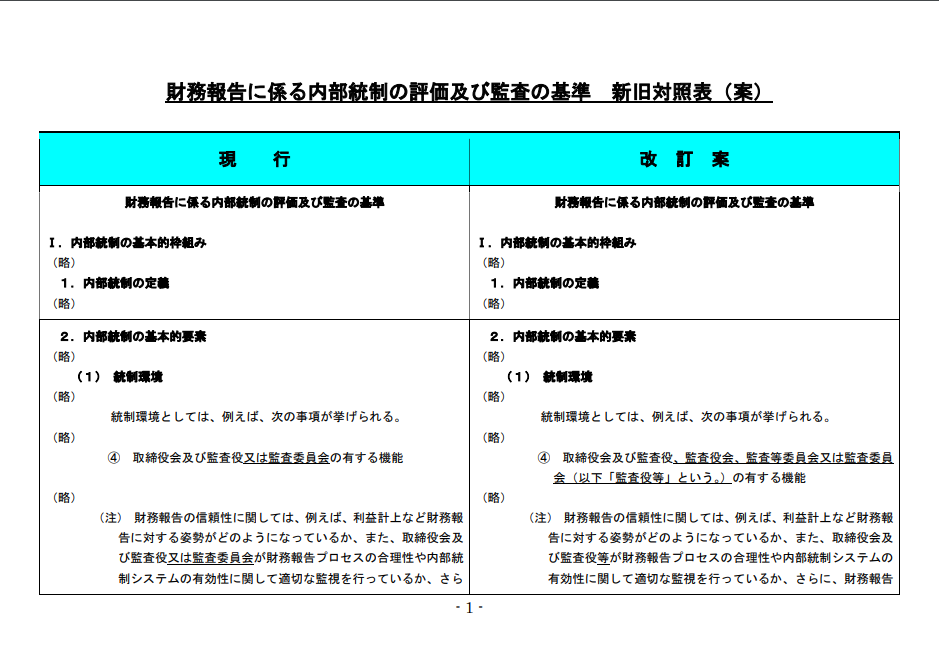

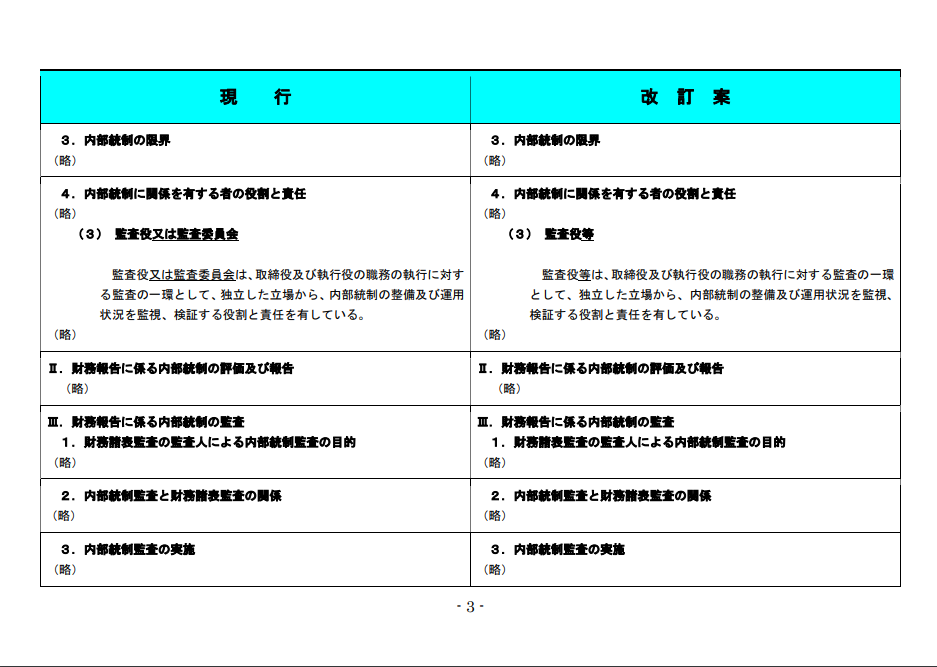

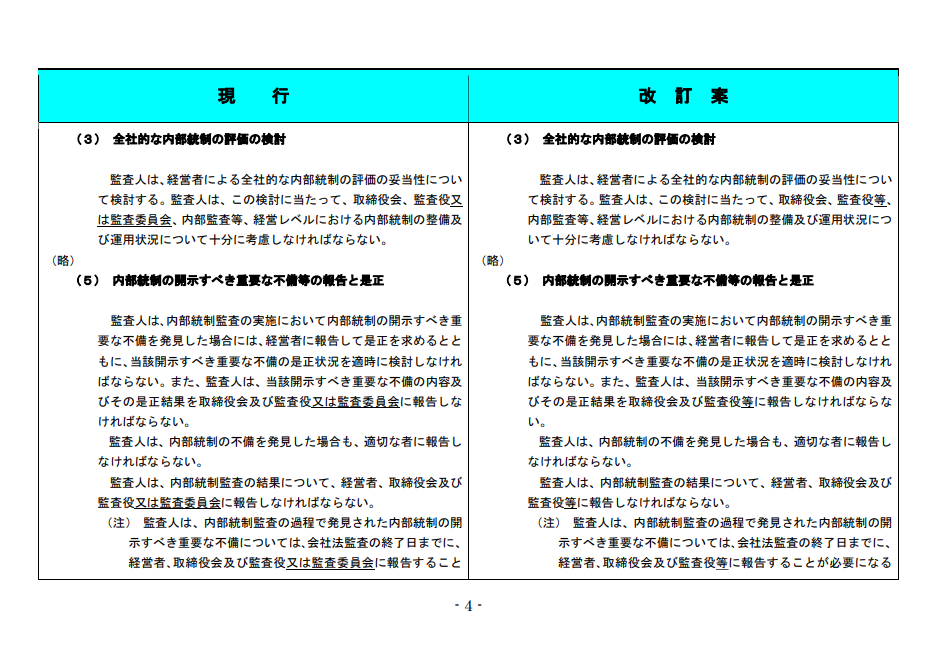

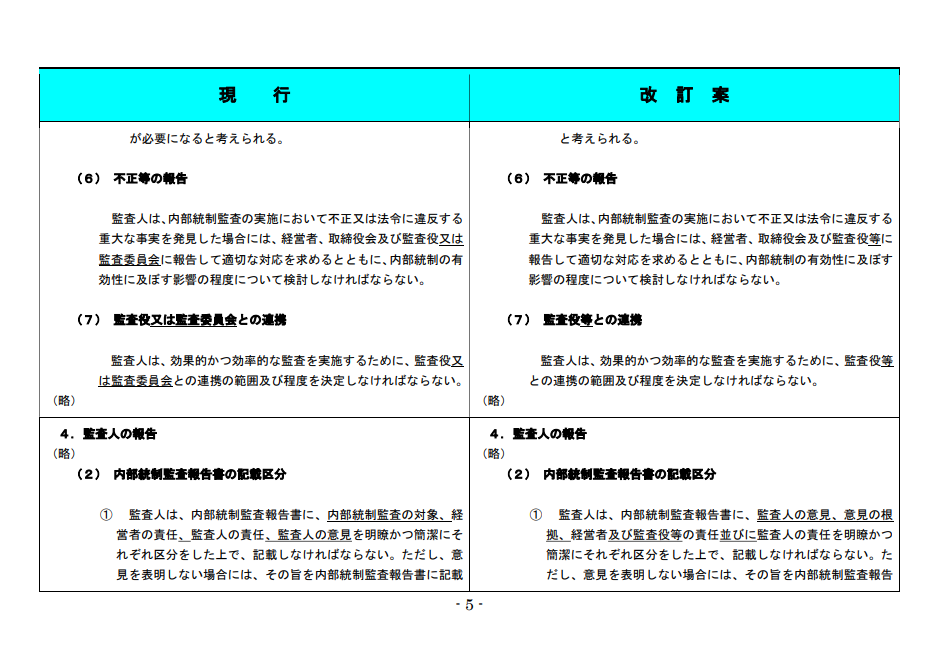

「監査役又は監査委員会」の文言が「監査役会、監査等委員会または監査委員会(以下、監査役等)」に変更となっています。

現行会社法上の組織設計に合わせた記載に変更されたことが分かりますね。

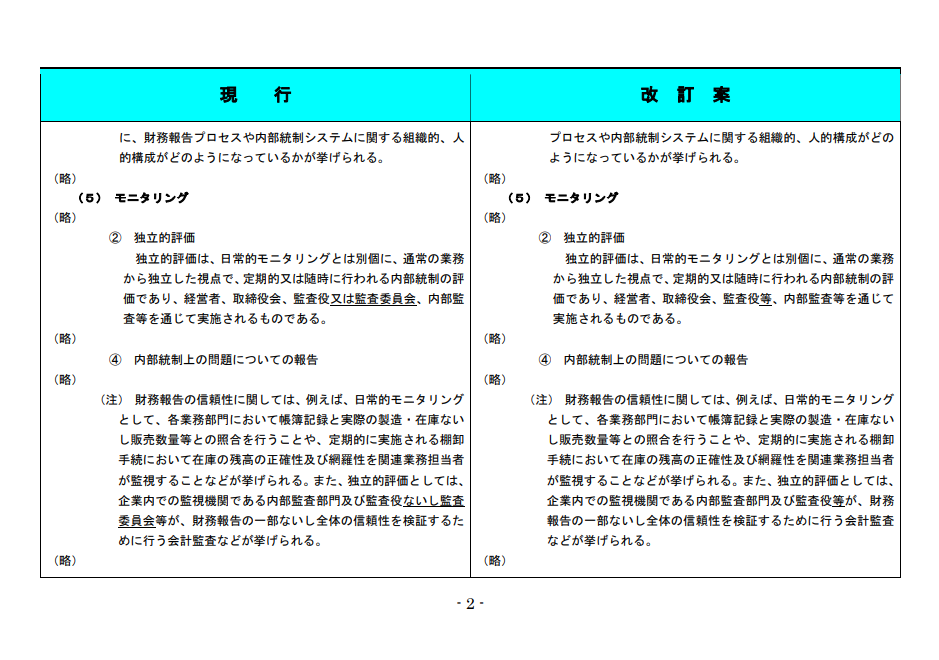

以下、同様の文言改訂がしばらく続きます。

「監査役又は監査委員会」の文言が「監査役会、監査等委員会または監査委員会(=監査役等)」に変更となっています。

「監査役又は監査委員会」の文言が「監査役会、監査等委員会または監査委員会(=監査役等)」に変更となっています。

「監査役又は監査委員会」の文言が「監査役会、監査等委員会または監査委員会(=監査役等)」に変更となっています。

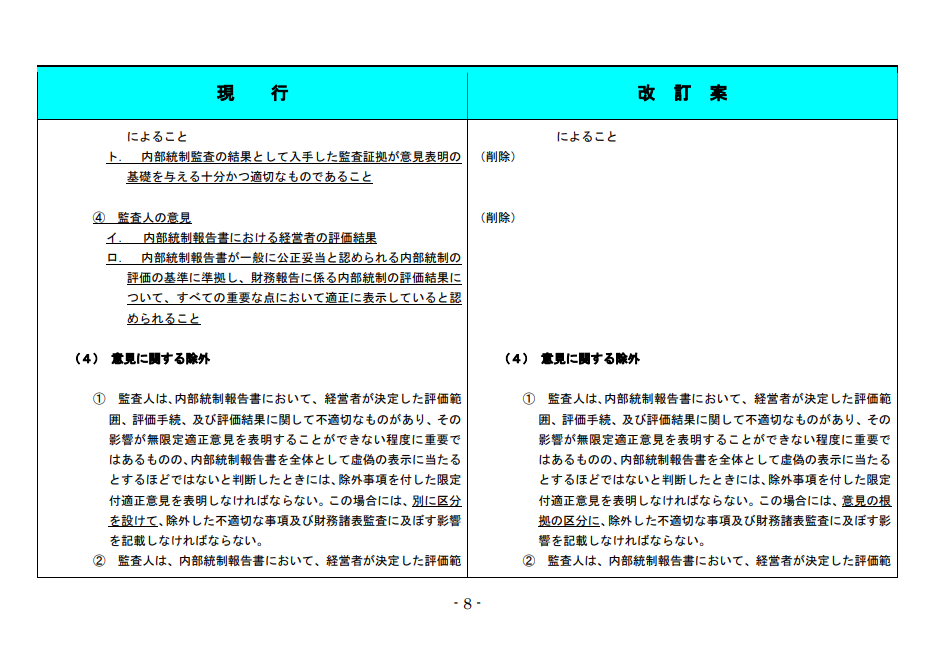

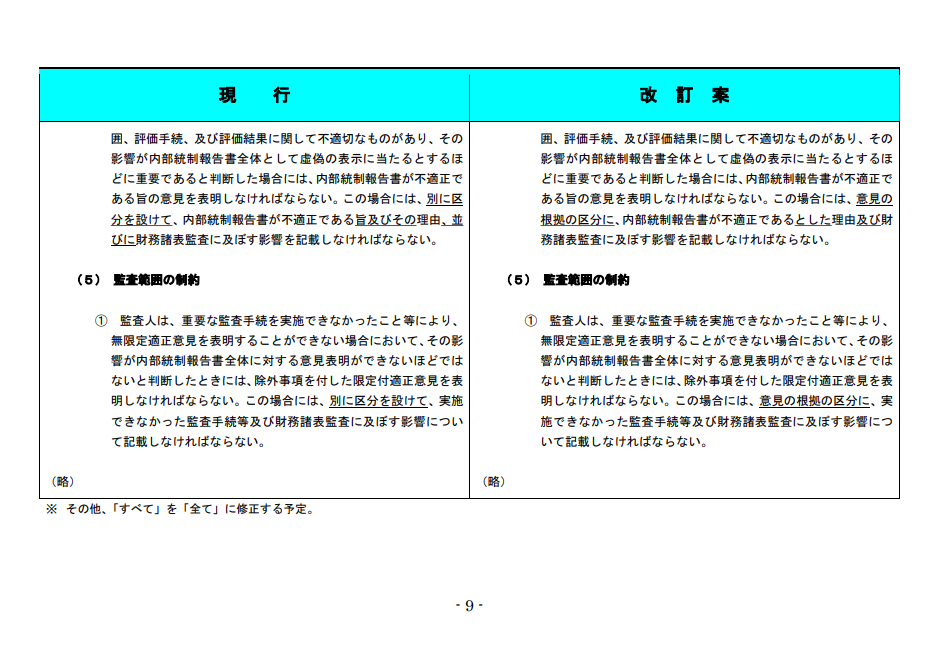

ここで、急に大幅な改訂が出てきました。

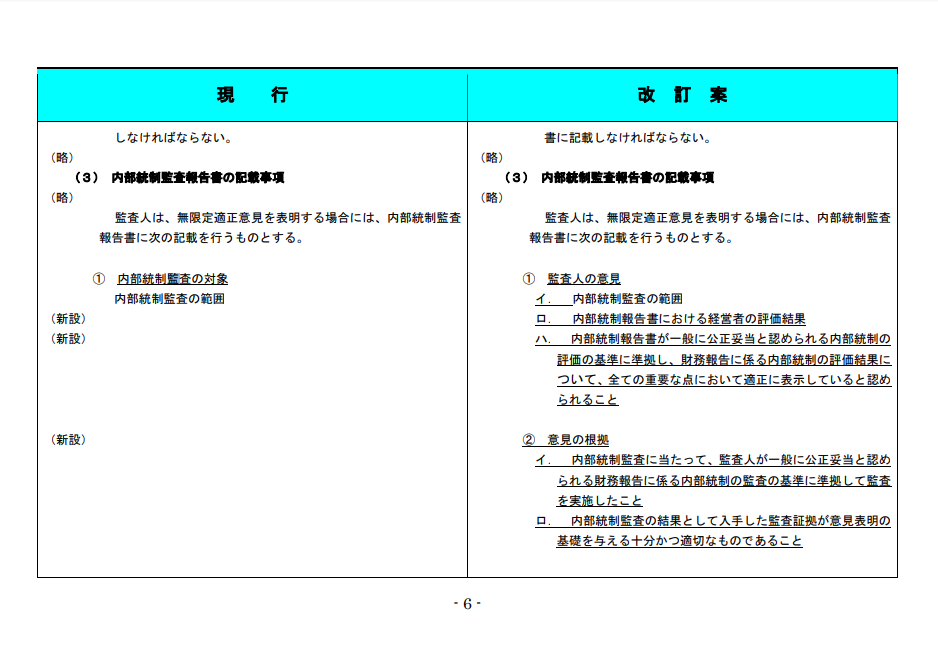

内部統制監査報告書の記載区分が完全に変更になっています。

内部統制監査の対象

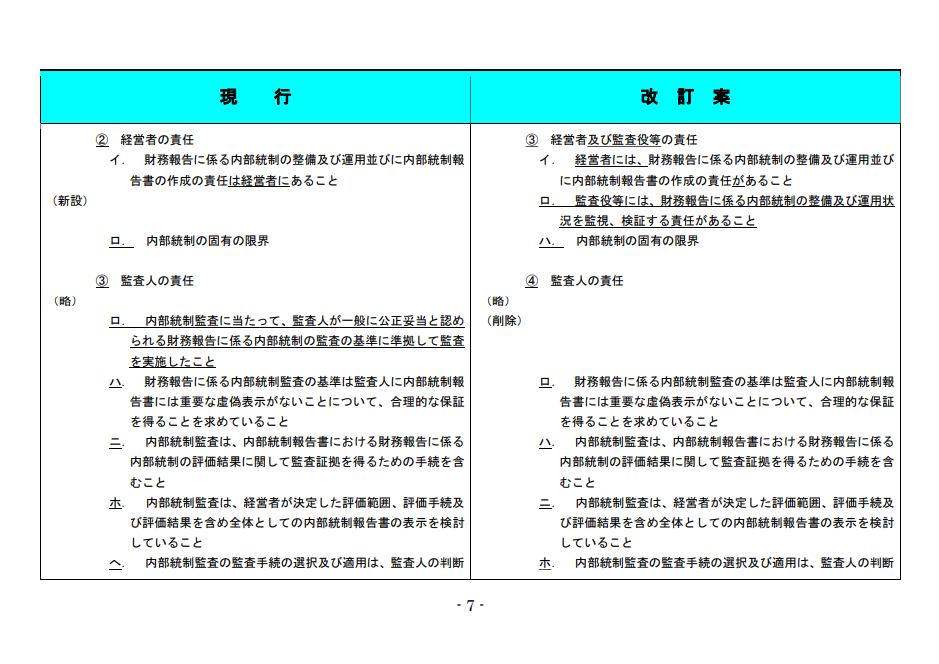

経営者の責任

監査人の責任

監査の意見

の4つに区分されていたものが、

監査人の意見

意見の根拠

経営者及び監査役等の責任

監査人の責任

という4つに区分されています。

おお、これは内部統制監査報告書の様式がかなり変わってしまいそうなので要注意ですね。

更に実際の記載区分は以下の通りになっています。

独立記載されていた、内部統制監査の対象が監査人の意見区分の1要素として組み込まれ、その後、経営者の評価結果と意見についての規定が続いています。

また、意見の根拠においては、従来、監査人の責任区分、ロに記載されていた事項である「内部統制の監査の基準に準拠して監査した旨」が記載されるようになっています。

また、さらに従来の「経営者の責任」という区分は、「経営者及び監査役等の責任」という区分に変更されており、監査役等には、「財務報告に係る内部統制の整備及び運用状況の監視、検証責任がある」旨が追加されています。

また、最後の区分にあった監査人の意見については、記載位置、記載内容が変更となったうえで、1ページ目で確認をした通りに1番最初の区分となっています。

また、不適正意見や限定付意見を表明するケースにおいても別に区分を設けず、意見の根拠区分に、理由と影響を併記する形式に変更となっています。

実施時期は?

さて、本改訂の実施時期はどうなっているでしょうか。

こちら内容を確認すると、

改訂基準及び改訂実施基準は、令和2(2020)年3月 31 日以後終了する事業年度における財務報告に係る内部統制の評価及び監査から適用する。

となっています。

このため、基本的には2020年の3月決算から適用することになりますね。

私も「こんな急に決まる?」と焦ったのですが、残念ながら決まるみたいです。

まとめ

主な変更は2点

監査役に関する記載を現行の機関設計に変更したこと

内部統制の意見区分の大幅な見直し

です。

適用時期がかなり急なようなので気を付けましょう。

ではでは。