キャッシュ・フロー計算書(CF)とは-絶対に誰でもわかるCF、分かりやすく公認会計士が解説

キャッシュ・フロー計算書(CF)とは-絶対に誰でもわかるCF

今回は、

キャッシュ・フロー計算書(CF)について、分かりやすく絶対に誰でもわかるような記事

を書いていこうと思います。

この記事は、会計の細かいお話すべてを理解することが目的ではありません。

簿記を勉強する前の方や、会計に興味を持った方、企業の分析を始めようかなと思った方に向けて、キャッシュ・フロー計算書(CF)、その概観についてザックリ理解するための記事です。

貸借対照表(BS)、損益計算書(PL)に加えて、キャッシュ・フロー計算書(CF)についても企業の会計を理解するうえでは、絶対に欠かせない知識となります。

また、この記事は、BS,PLに関する解説記事の続きですので、是非、前回の記事も読んでから確認をしてみてください。

2つの記事を読めば、ざっくりとBS,PL,CFという財務3表について理解をすることができるようになるかと思います。

今回は、この記事を読んで、いざ本物のCFを見たときに、簿記の勉強を始めたときに、スッと内容が腹落ちすることを目標としています。

では、まずは財務諸表とは何か?からの簡単な説明です。

前回の記事を読んだ方はおさらいになりますので、読み飛ばしてくださってかまいません。

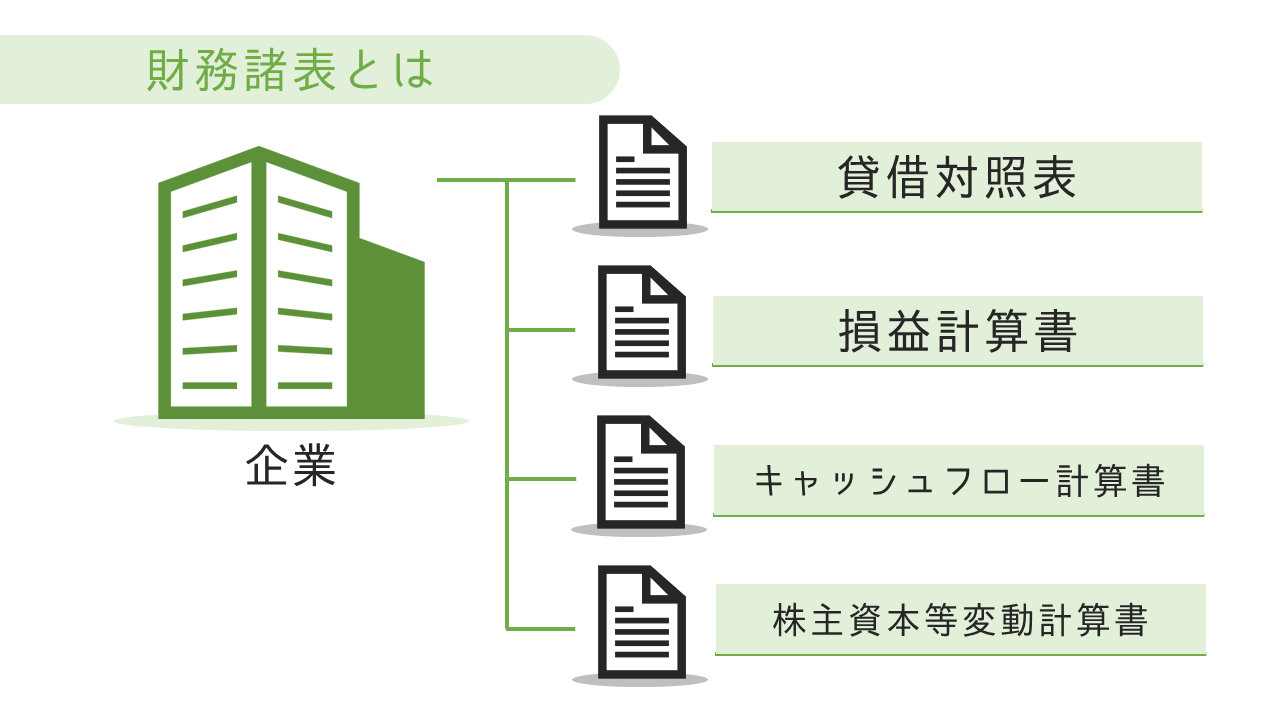

財務諸表とは

キャッシュフロー計算書(CF)は財務諸表の一つです。

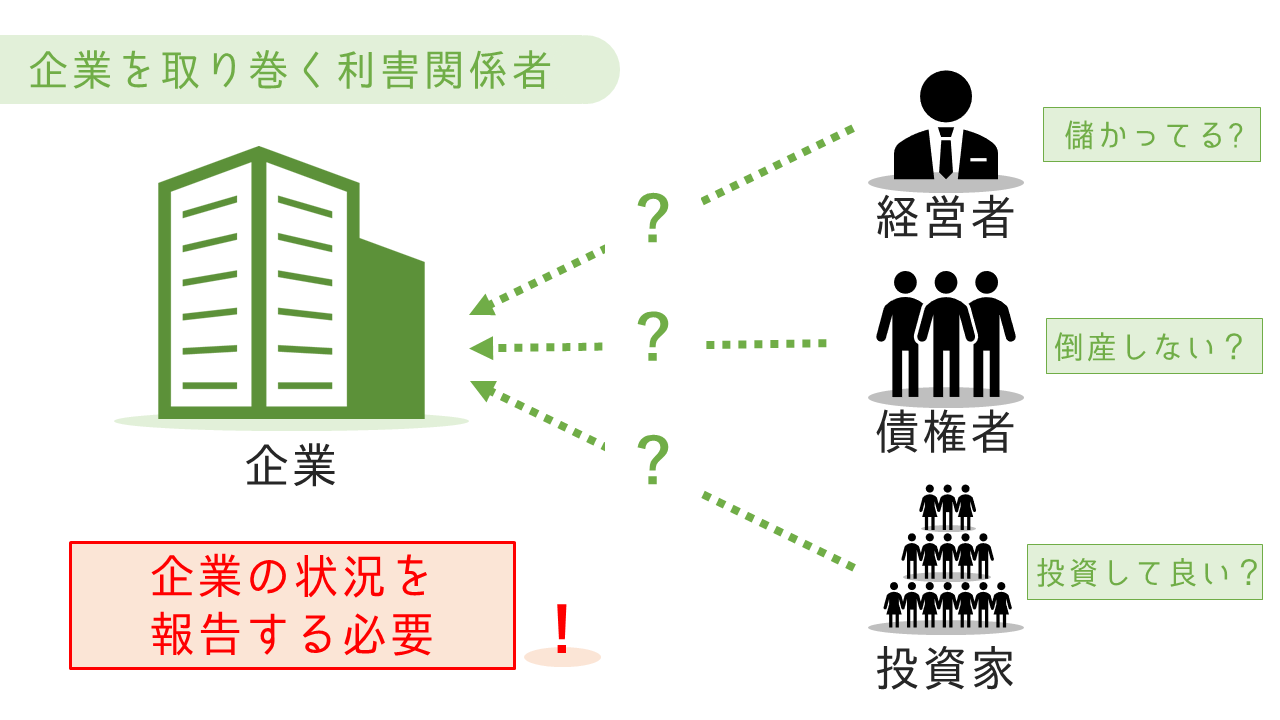

では、財務諸表とはなんだったでしょうか。それを理解するには、企業を取り巻く利害関係者を把握する必要がありましたね。

以下のスライドは、企業を取り巻く利害関係者の一例です。

企業は様々な利害関係者に囲まれて事業を展開しています。

それは例えば、経営者であったり、債権者であったり、投資家であったりです。

財務諸表とは、企業が、そのような企業を取り巻く利害関係者のニーズに対して情報を開示するために作っていた書類でした。

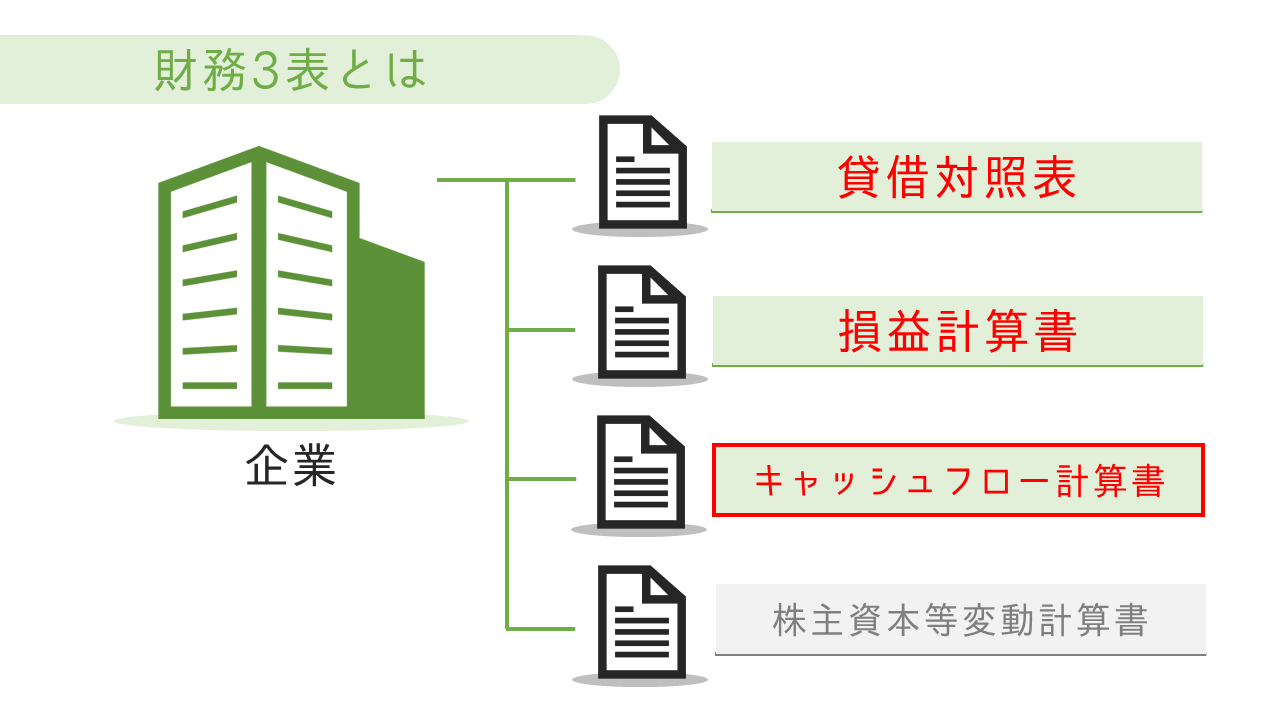

そして、財務諸表のうち、貸借対照表、損益計算書、そしてキャッシュフロー計算書(CF)を合わせて財務3表といいました。

このうち、今回の記事はキャッシュフロー計算書(CF)について説明をしていきます。

キャッシュ・フロー計算書とは

では、今回の本題、キャッシュフロー計算書(CF)とは何でしょうか。

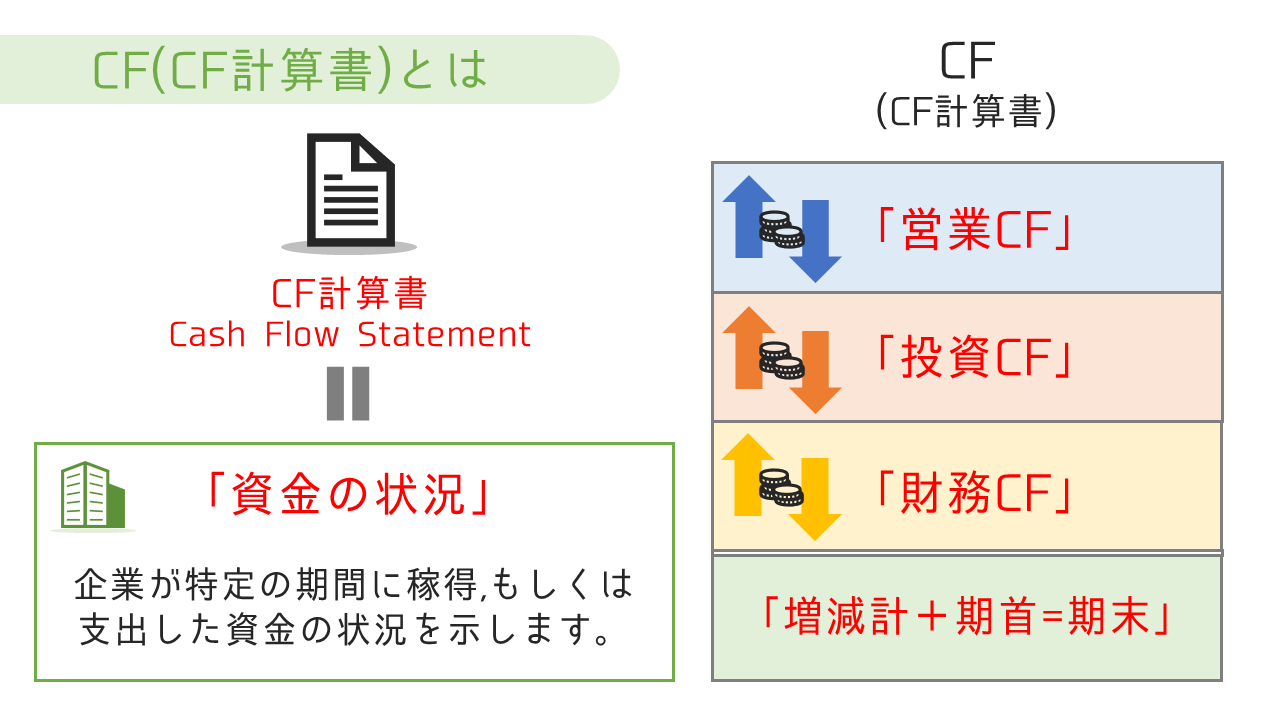

キャッシュ・フロー計算書(CF)とは、企業のお金の流れ、つまり資金の獲得状況、支出状況を示す書類です。

どこでお金を獲得したのか、どこにお金が支出されていったのかを示した決算書類となっています。

英語でCash Flow Statementといいます。

Cash Flow Statementを略して、CF(きゃっしゅふろー)と呼ばれています。

またはCSと呼ぶほうが海外では一般的なようです。

上述の通り、資産や負債の状況を示したBSや、損益の状況を示したPLとは異なり、キャッシュ・フロー計算書(CF)は、お金の流れにだけ着目した書類です。

会社のお金の流れを、営業活動、投資活動、財務活動に分けて把握する決算書類となります。

キャッシュ・フロー、読んで字のごとくですが、イメージとしては『お金の流れ』、本当にこれだけです。

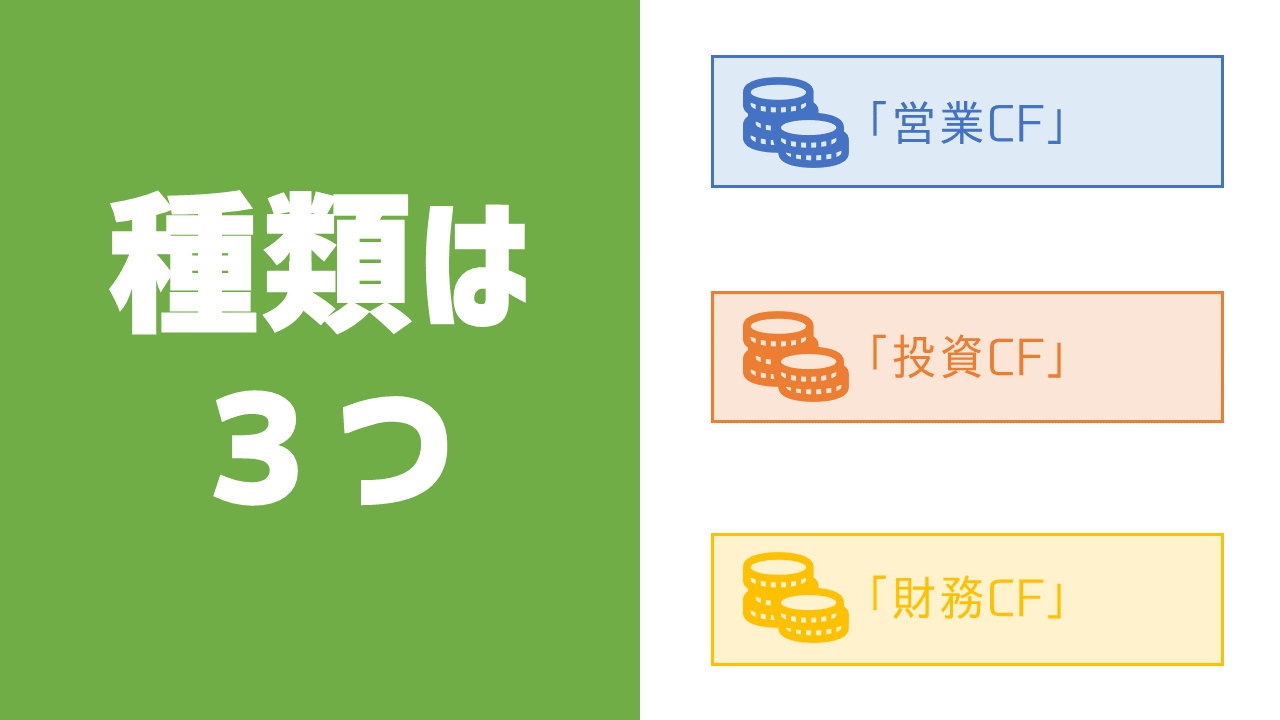

ただし、キャッシュ・フロー計算書(CF)においては、そのお金の流れを3つに分解しています。

それが、

営業CF

投資CF

財務CF

です。

キャッシュ・フロー計算書(CF)について大まかに理解するだけであれば、以上の2つ、

・キャッシュフロー計算書ははお金の流れにだけ着目した書類

・キャッシュフロー=お金の流れは営業CF,投資CF,財務CFに分類される

を覚えていただければよいです。

ただし、今回の記事では、ちゃんとキャッシュ・フロー計算書(CF)を理解するために、以下ではそれぞれのCF区分について、もう少し詳しく内容を見ていきます。

そしてその区分について理解したのちに、全体のCF計算書について理解をしていきたいと思います。

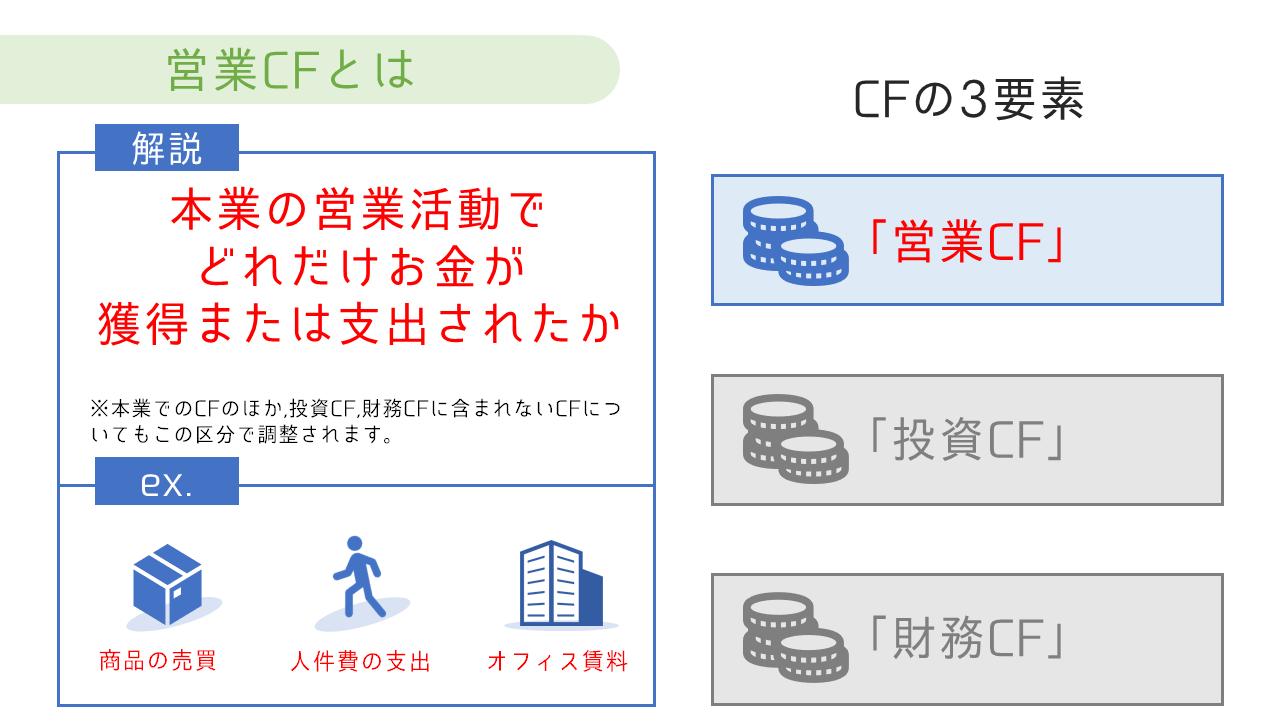

営業CFとは

営業CFとは何でしょうか。以下のスライドをご覧ください。

営業CFとは、

本業の営業活動でどれだけお金が獲得または支出されたか

例えば、商品を売った際のお金の受け取りや、商品を買った際のお金の支払いなどです。

同様に従業員への給料の支払いや、オフィスの賃料の支払い等に関するお金の支払いなどもこの区分で集計されます。

上記にもあるとおり、基本的な営業活動で獲得された資金、支出された資金の流れは営業CF区分にて集計されます。

また、同様に投資CF,財務CFに含まれない利子の受け払いや、法人税等の支払いなども当該区分で集計されます。

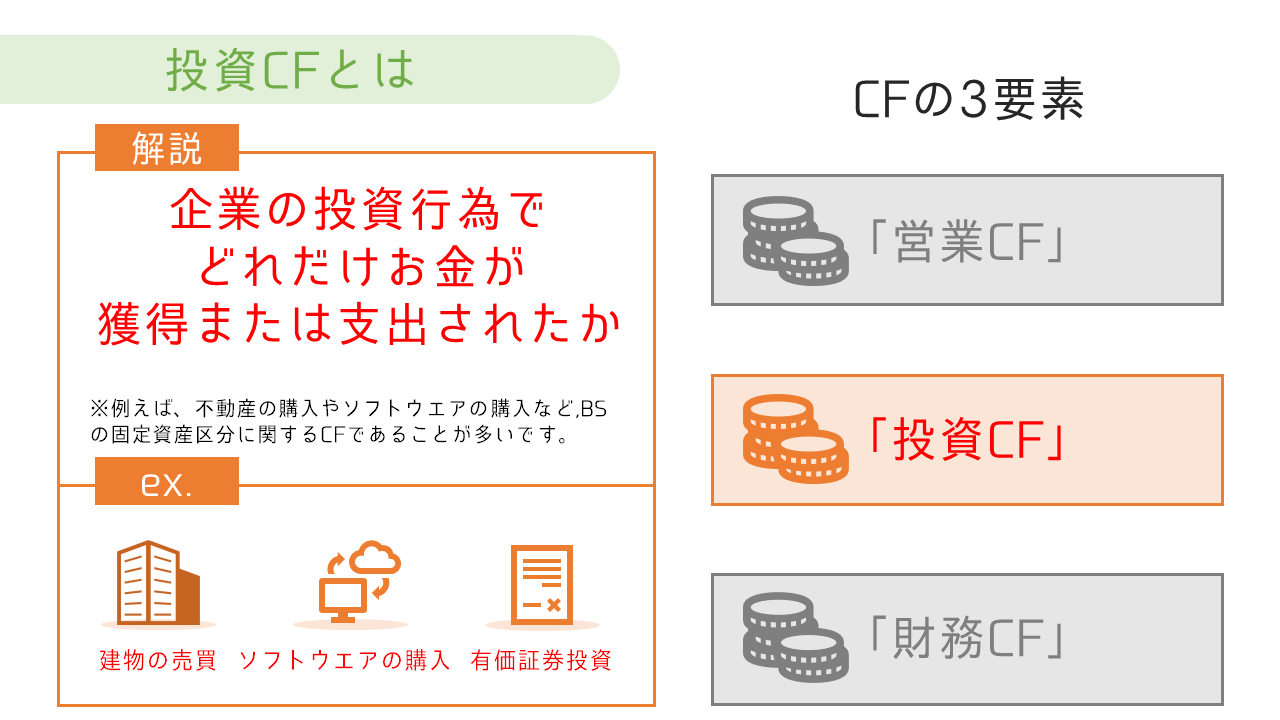

投資CFとは

2つ目の区分、投資CFとは何でしょうか。以下のスライドをご覧ください。

投資CFとは、

企業の投資行為でどれだけお金が獲得または支出されたか

を示します。

例えば、建物や土地といった不動産の売買に関するお金の受け払い、ソフトウエアなどの無形固定資産の取得に伴うお金の支払いや、有価証券の購入による投資などです。

こちらも言葉の通りで、イメージ通りかもしれませんが、BS上の固定資産区分に計上されるような科目に関するお金の受け払いに関しては、投資CF区分にて集計されることが多いです。

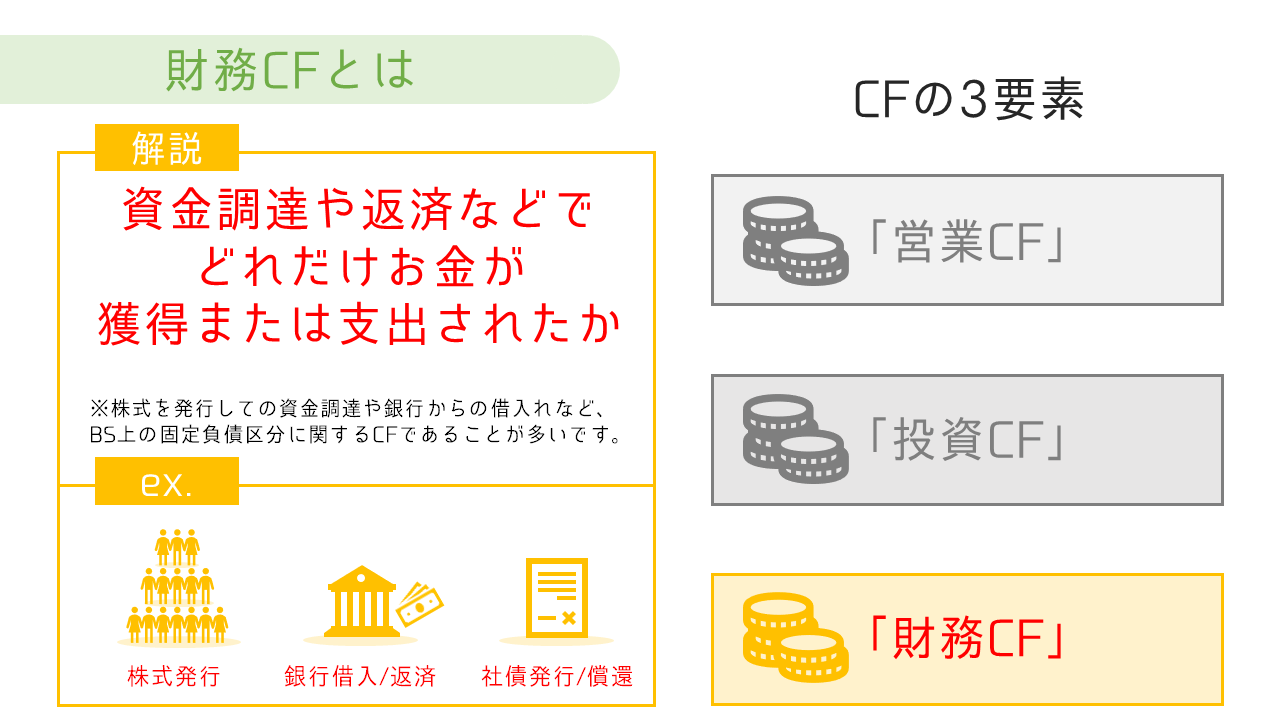

財務CFとは

最後に、財務CFとは何でしょうか。以下のスライドをご確認下さい。

財務CFとは、

企業の資金調達や返済などでどれだけお金が獲得または支出されたか

を示します。

この場合の資金調達については、借入=デットファイナンスや株主からの調達である新株発行=エクイティファイナンスいずれも含み集計されます。

お金の調達行為に伴うお金の流れを集計したものと理解してください。

また、BS上の固定負債区分や純資産区分に集計されるものであることが多いです。

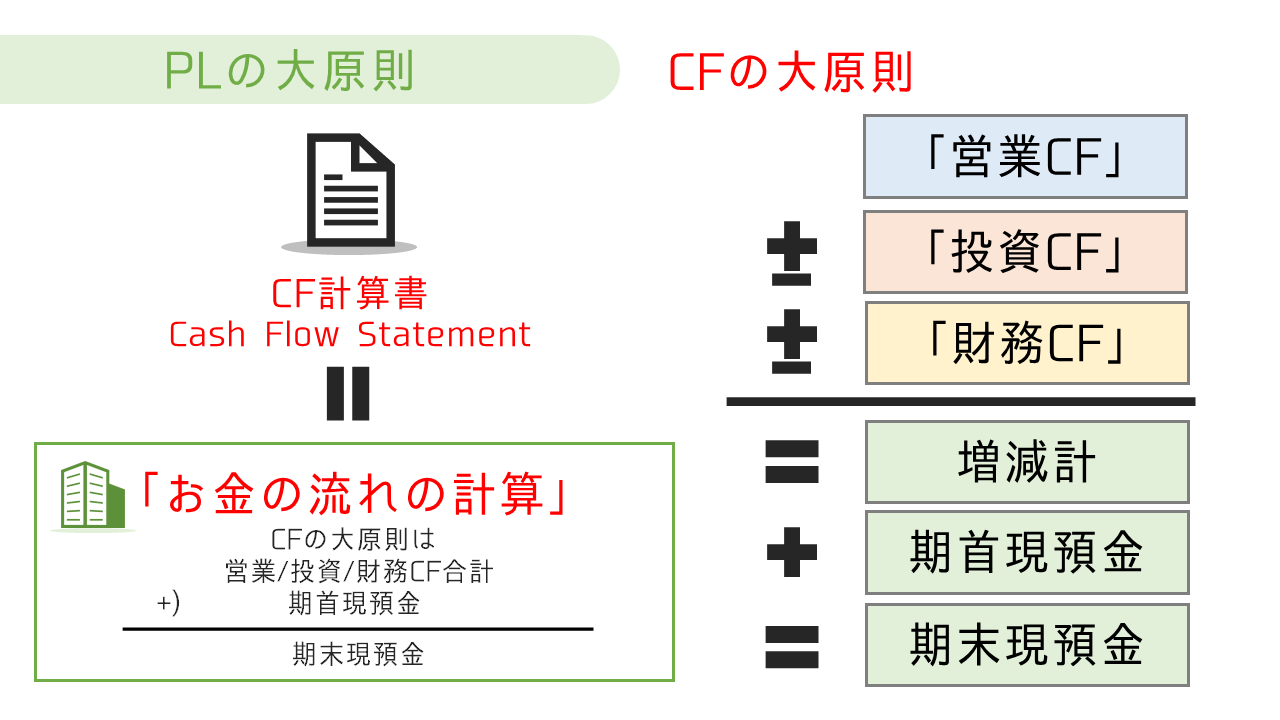

CF計算書は、以上の営業CF,投資CF,財務CFを組み合わせて特定期間におけるお金の流れを示した書類です。

CF計算書とは

では、以上の3区分を理解したうえで、キャッシュフロー・計算書(CF)について見ていきましょう。

キャッシュフロー・計算書(CF)をデフォルメしたのが以下のスライドです。

順に営業CF、投資CF、そして財務CFがあり、その3つを足しあげたものを最後のサマリー部分で期首の資金に足しあげ、期末の資金を計算しているに過ぎません。

CF計算書の大原則

キャッシュ・フロー計算書(CF)の大原則は、お金の流れの計算、以下のスライドの通りです。

繰り返しにはなりますが、キャッシュ・フロー計算書(CF)は基本的にはお金の流れを3つに区分して計算しているだけに過ぎません。

営業CF±投資CF±財務CF=増減計

を計算し、

期首の現預金に加算減算する

ことにより、

期末時点の現預金の金額

を計算するための書類なのです。

覚えることは、この原則だけ

です。

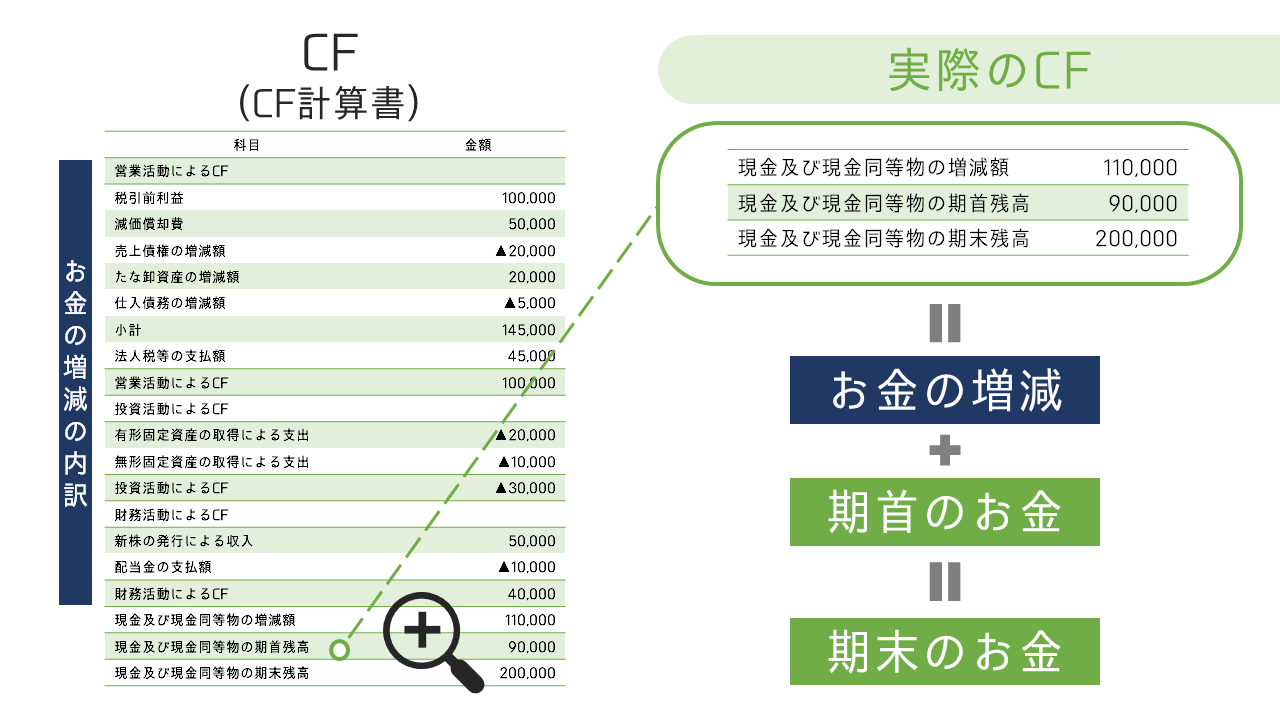

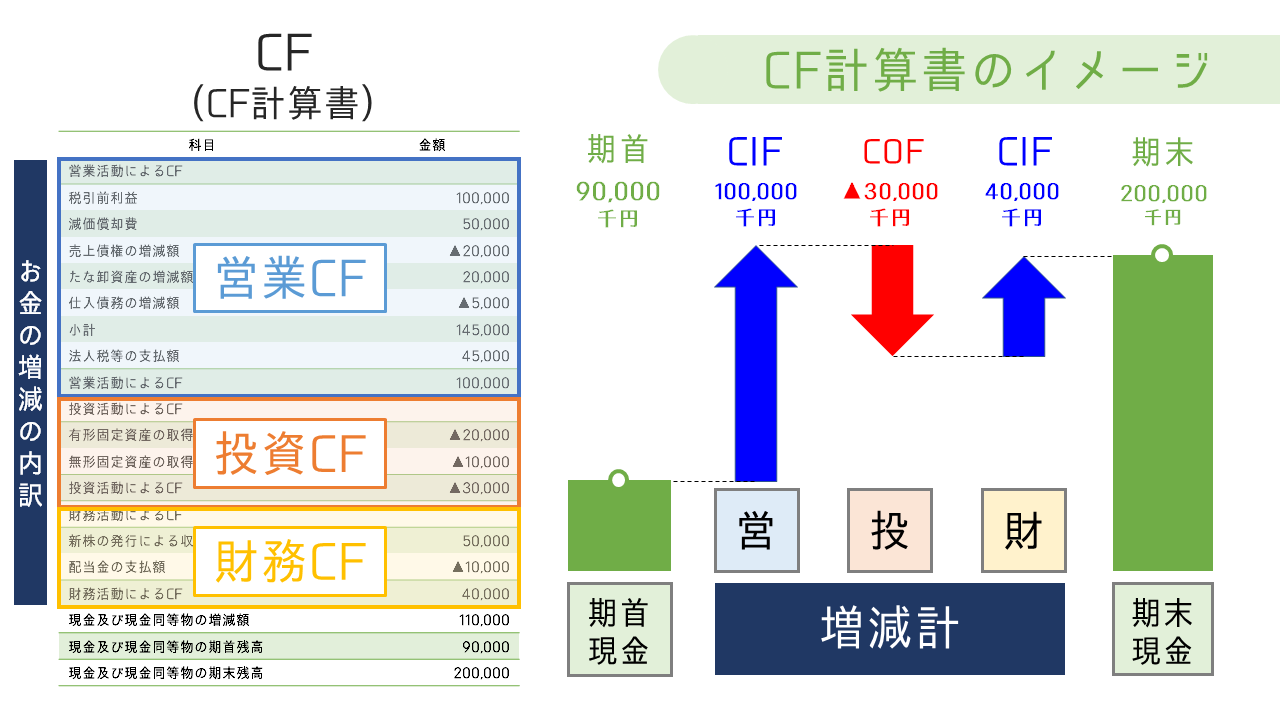

実際のキャッシュ・フロー計算書(CF)

では次に、実際のキャッシュ・フロー計算書(CF)のイメージです。

基本的には緑の枠線で囲ったように、お金の増減額を計算し、期首のお金に加減算し、期末の金を求めていることが分かると思います。

また、営業CF、投資CF、財務CFはその上で区分計算されていることが分かりますね。

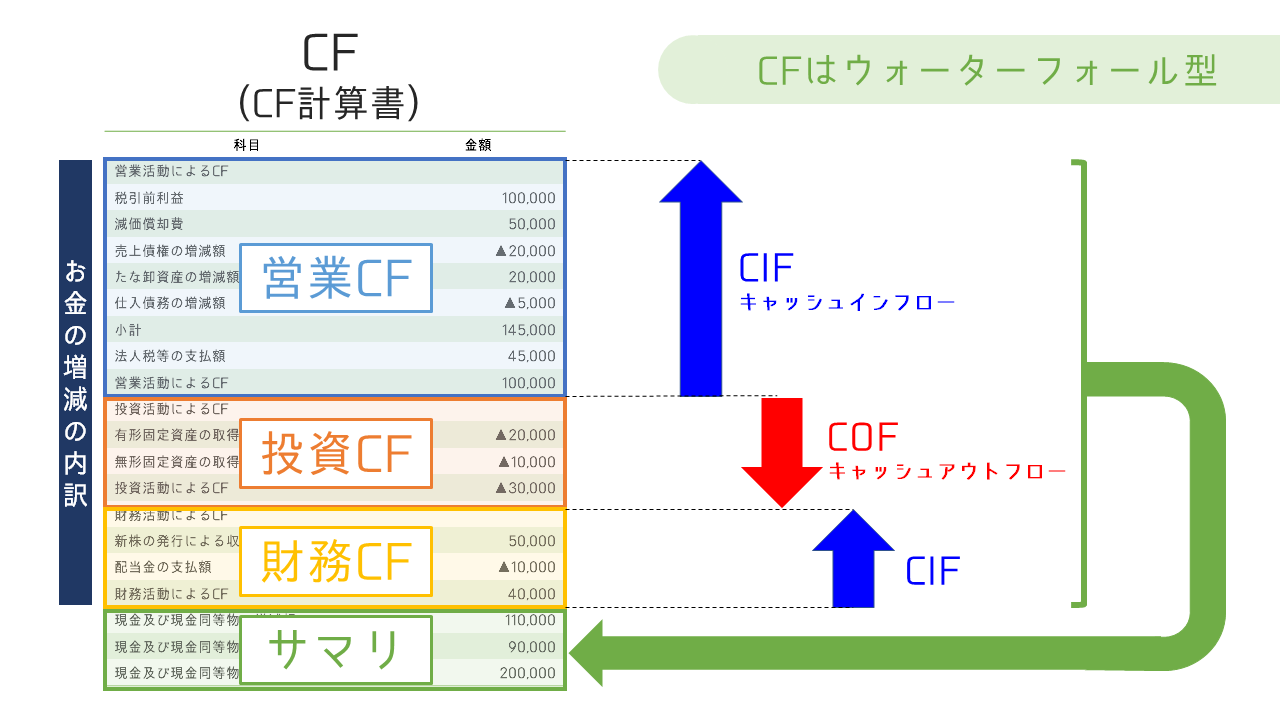

キャッシュ・フロー計算書(CF)をとらえるのはウォーターフォール図で

キャッシュ・フロー計算書(CF)はよくウォーターフォール図というグラフで表示されます。

以下のスライドのように、CIF(キャッシュ・イン・フロー、お金が増えたことを示します。)を上向きの矢印、COF(キャッシュ・アウト・フロー、お金が減ったことを示します。)を下向きの矢印で表す図です。

以上のような各区分ごとのCIF(キャッシュ・イン・フロー),COF(キャッシュ・アウト・フロー)をサマリーして、増減金額を算出しているに過ぎません。

例としては以下の通りです。

例えば、期首に90,000千円の現預金があった場合に、

営業CFで100,000千円のCIF

投資CFで30,000千円のCOF

財務CFで40,000千円のCIF

があった場合、資金は全体で110,000千円増加したことになりますね。

このため、キャッシュ・フロー計算書(CF)のサマリー部分では、(期首)90,000千円+(増減金額)110,000千円=(期末)200,000千円という計算が為され、110,000千円が単純に増えただけではなく、どのよう活動により、獲得もしくは支出された結果であるのかを知ることが出来ます。

以上が、実際のキャッシュ・フロー計算書(CF)の概要です。

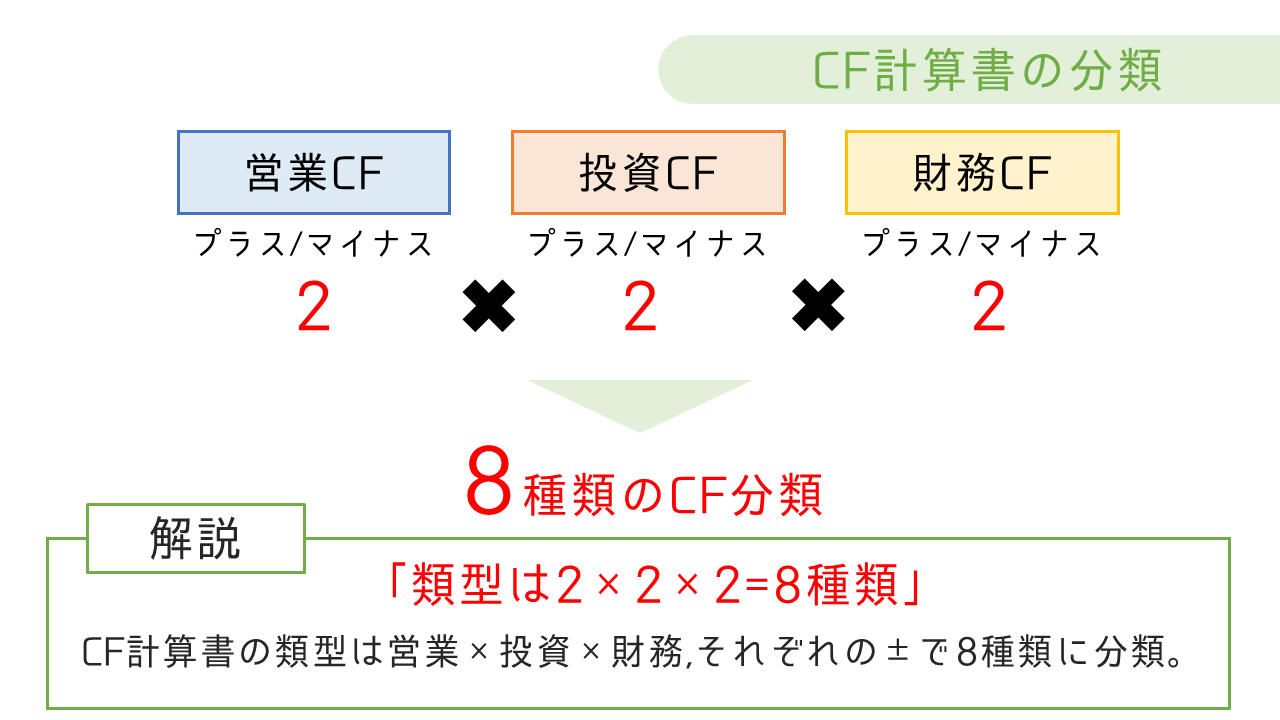

キャッシュ・フロー計算書(CF)の分類

では、最後にキャッシュ・フロー計算書(CF)の分類について見ていくこととします。

キャッシュ・フロー計算書(CF)を作ってお金の流れが分かったとして、「だからなんだ?」となってしまうのでは意味がありません。

その形を類型化することにより、企業の状態がどのような状態にあるかを知ることができるのです。

今回説明するのはあくまでも代表的な例となりますので、実務上はこのキャッシュ・フローの状態に加えて、BSやPL、その他定性的な情報を組み込んで企業を分析していく必要がある点についてはご留意ください。

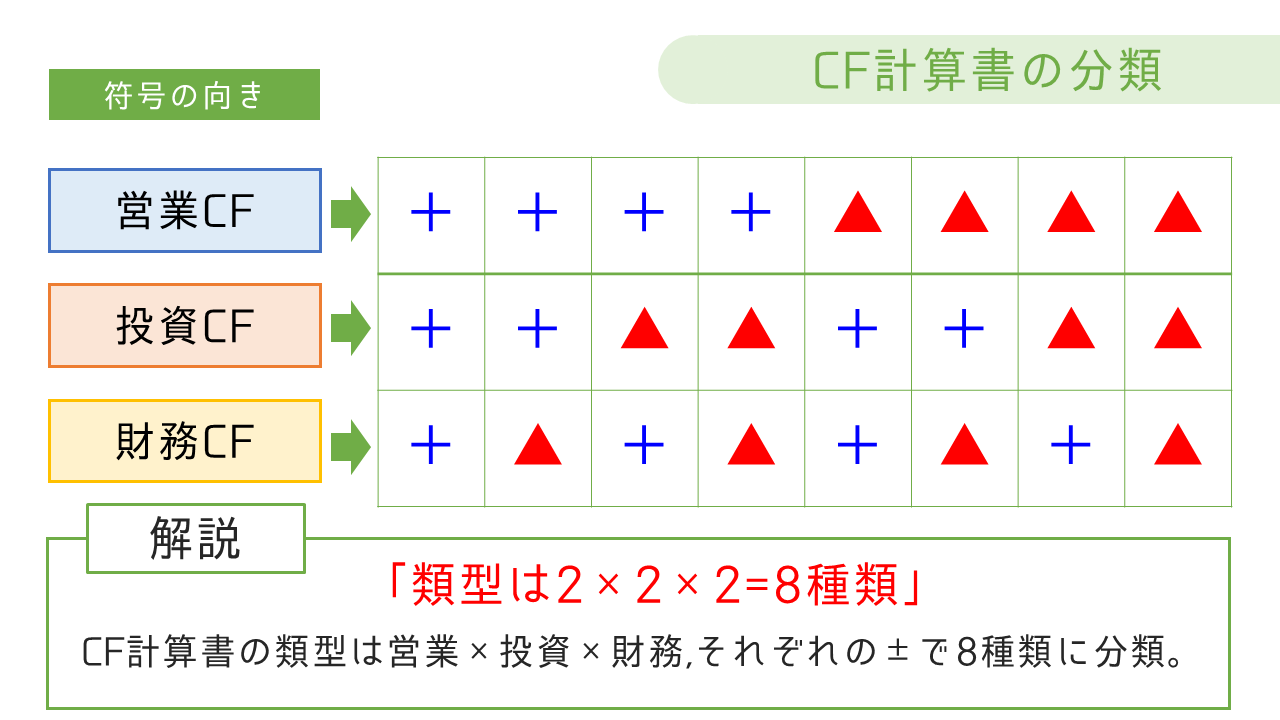

キャッシュ・フロー計算書(CF)は3区分ごとにプラス/マイナスがあるので、2×2×2の合計8種類の類型があることになります。

それぞれの符号を確認すると以下のスライドの通りですね。

なお、▲は会計上、マイナスを示します。これは-と+をはっきり区分するために別の記号にするためにそうされたのだそうです。

では、その類型ごとにどのような意味があるのでしょうか。

まずは、サマリーとしてスライドにまとめておいたので、最初に目を通して、どうしてそのような分類といえるのか少し考えてみてください。

また、読み直す際に、ざっくりと確認したい際は以下のスライドを確認してみるといいかもしれません。

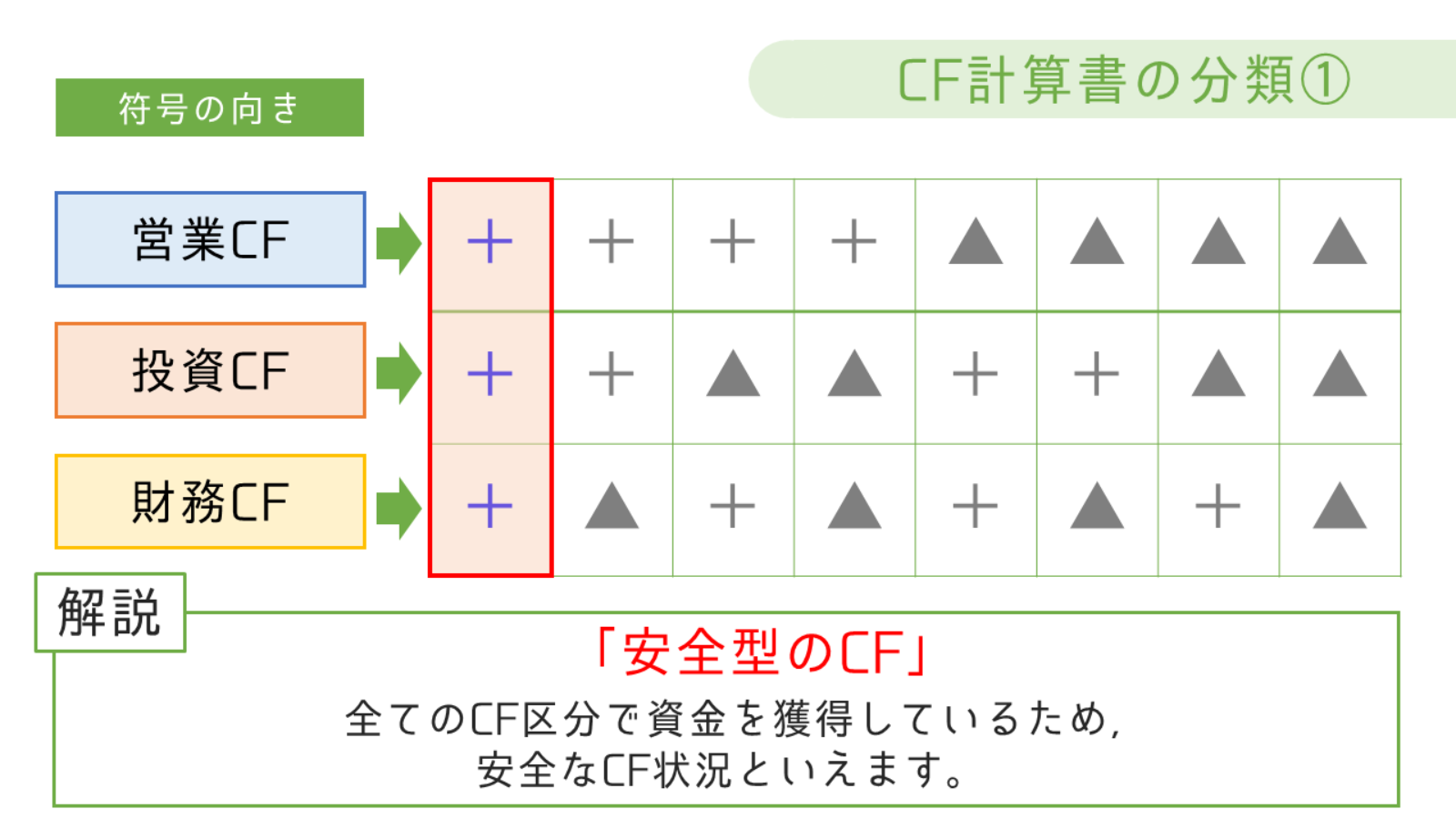

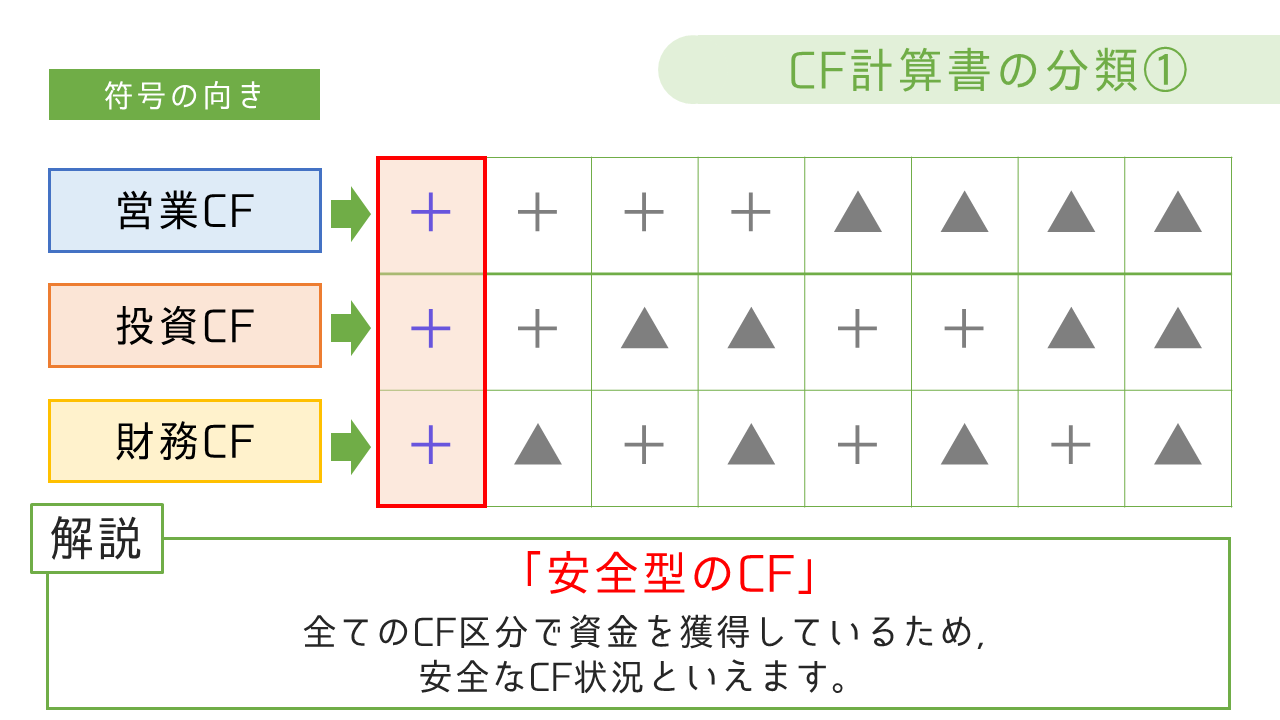

タイプ①:営業CF+,投資CF+,財務CF+

全ての活動区分からの資金がプラスになっている状態です。

少なくとも資金ショートの可能性はほとんど無いような経営をしているといってもいいでしょう。

ただし、余剰資金が多いとも判断されるため、資金を有効活用出来ていないと判断することもできます。

また、一方で超大型の投資に備え、資金を蓄えているとの見方もできます。

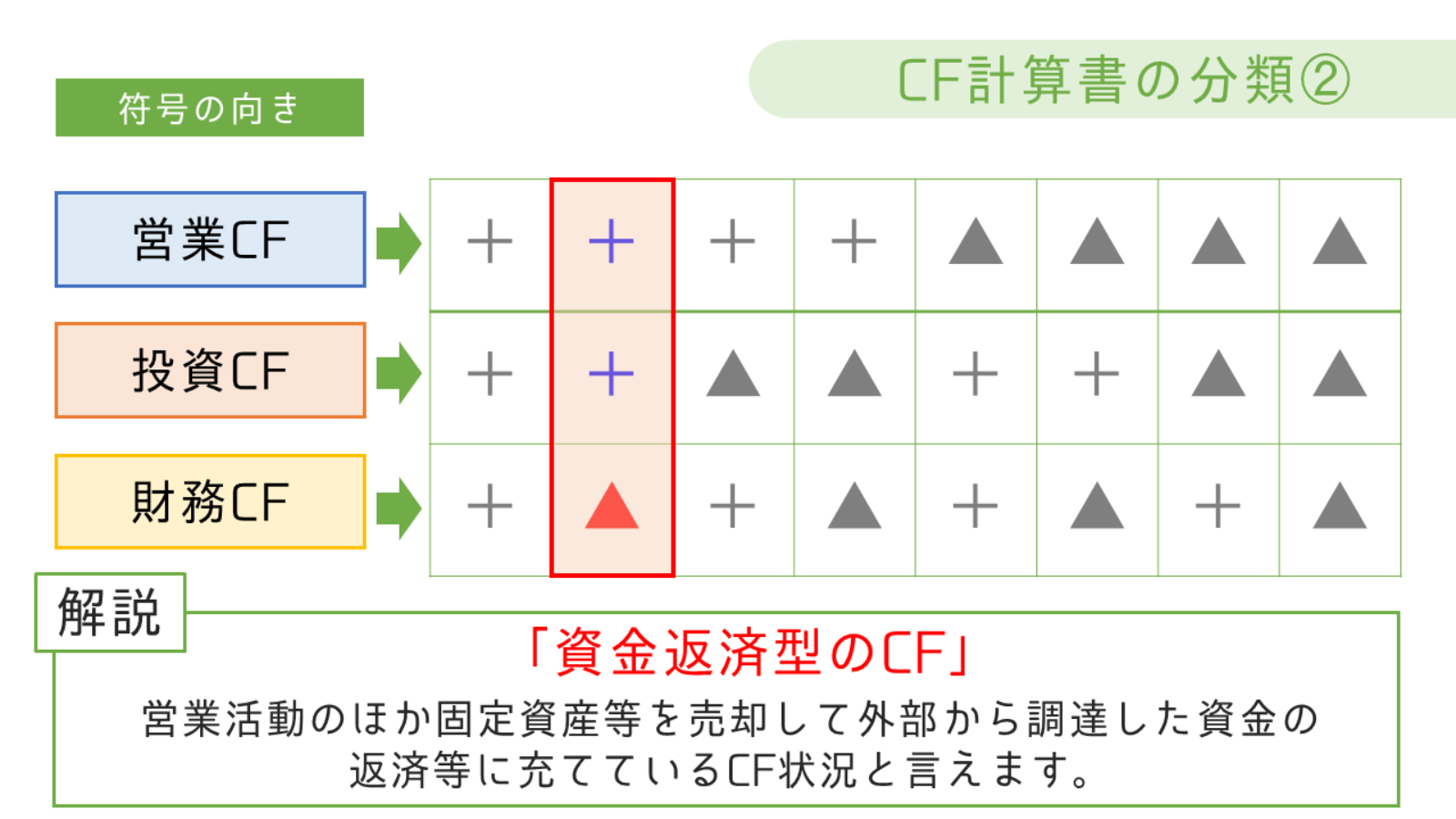

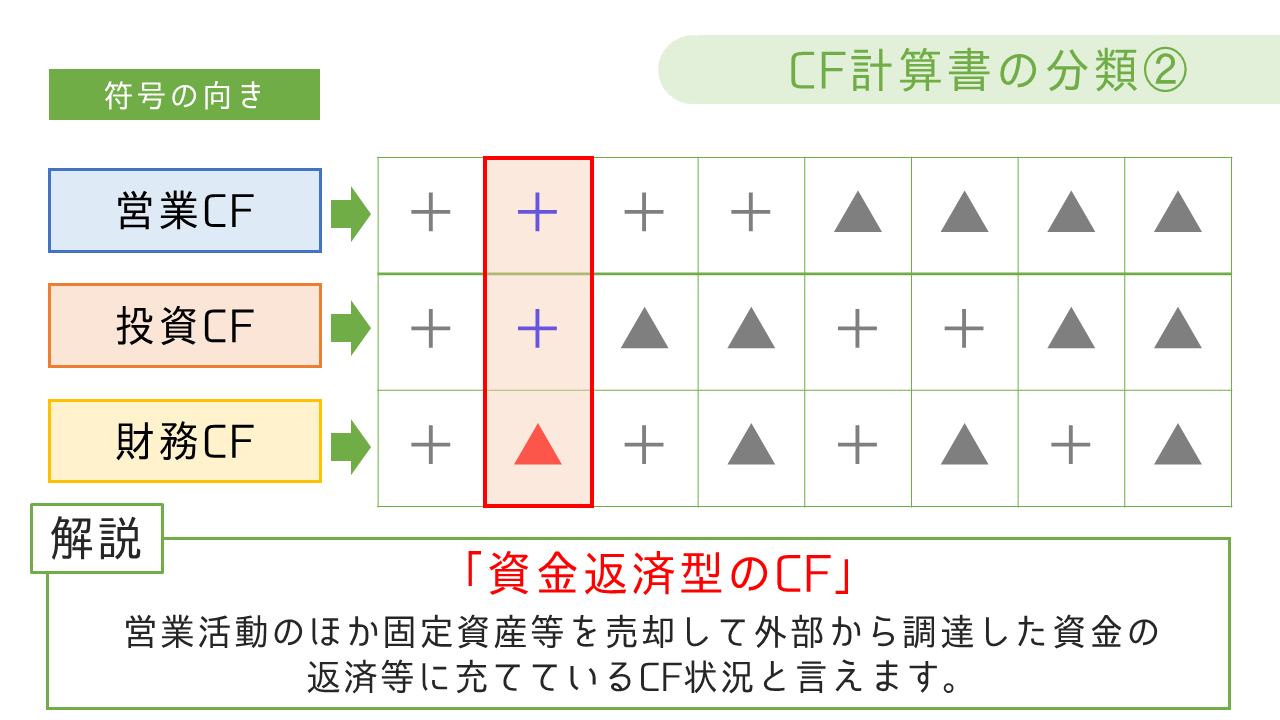

タイプ②:営業CF+,投資CF+,財務CF▲

営業CF,投資活動CFはプラスですが、財務CFはマイナスとなっている状態です。

本業では安定的に資金が獲得できているが、それだけではなく、固定資産の売却などにより、資金を作り調達した資金への返済に回しているとの見方をすることが出来ますね。

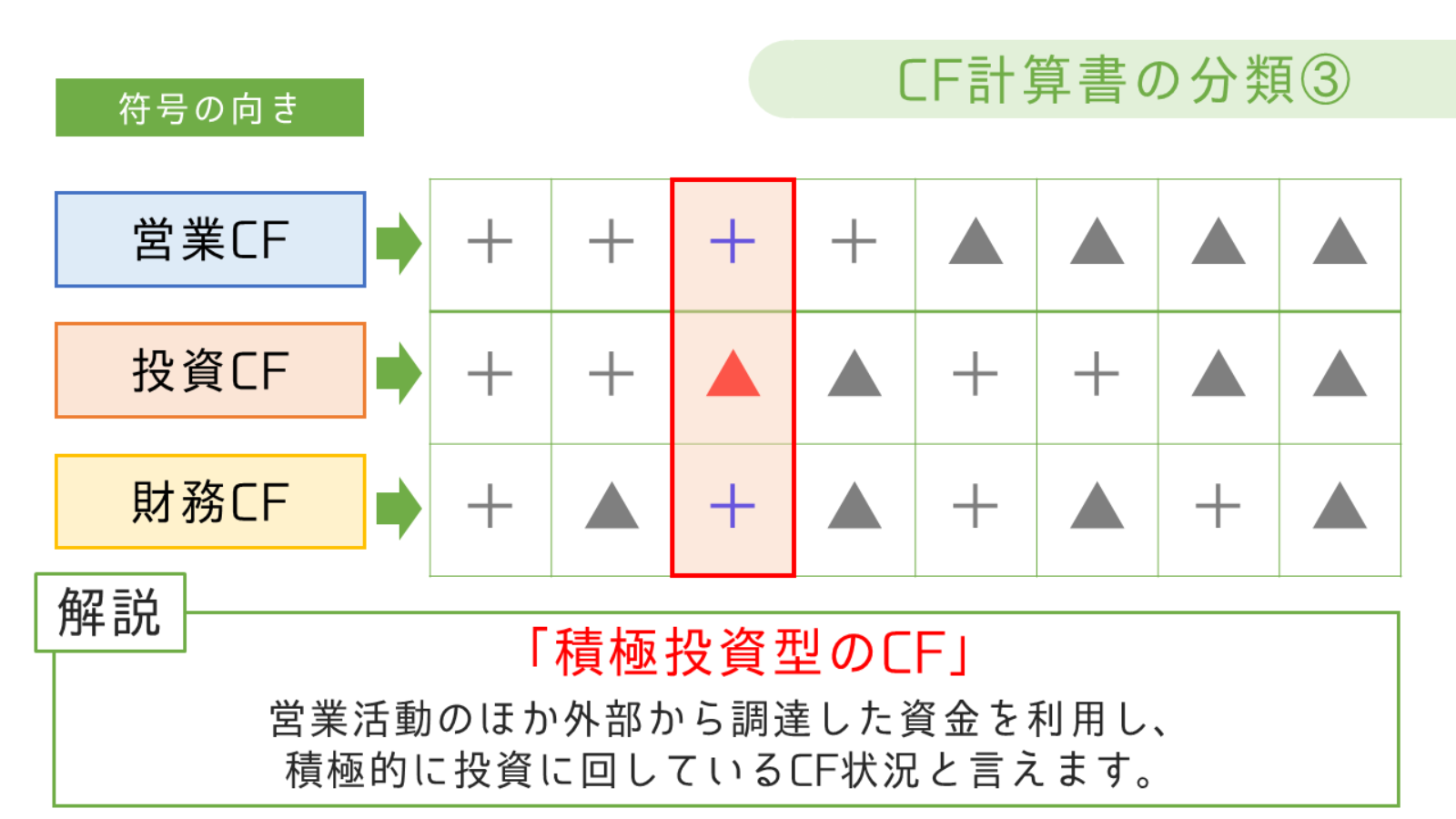

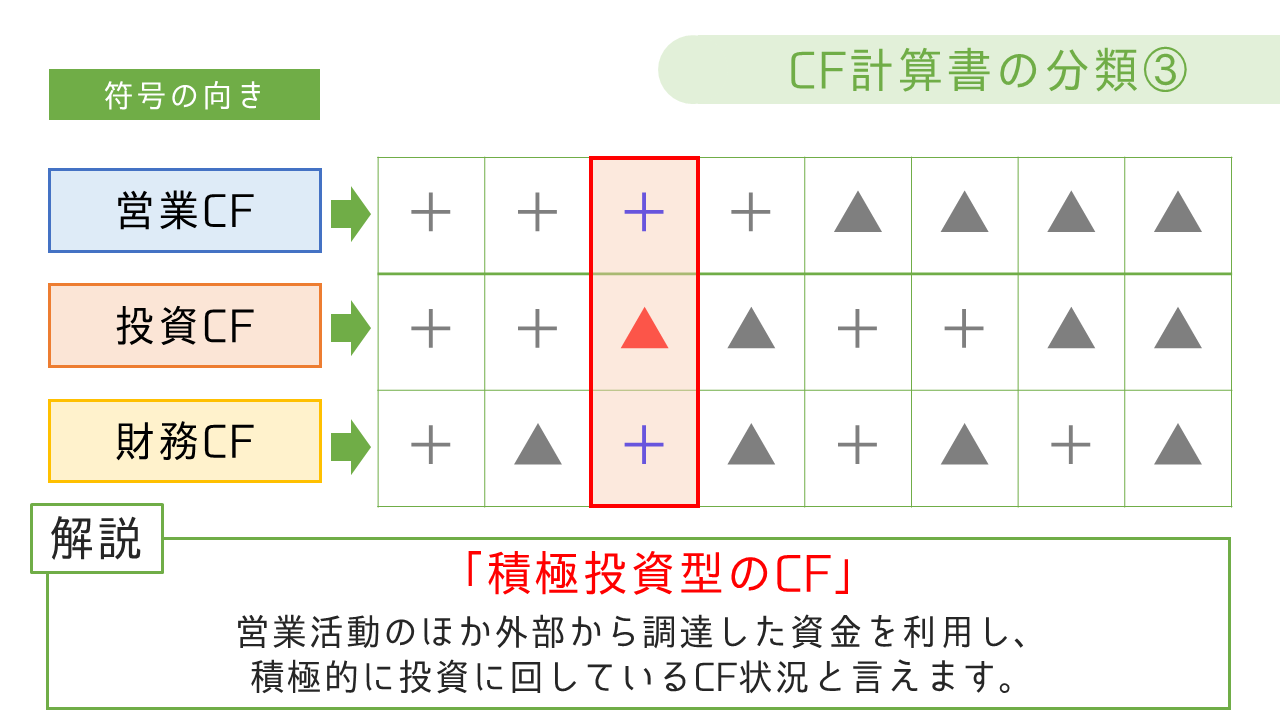

タイプ3:営業CF+,投資CF▲,財務CF+

投資CFのみマイナスとなっており、営業CF,財務CFはプラスとなっている状態です。

本業で安定的に獲得した資金だけではなく、資金調達をしてまで投資に回している状態ですね。

併せてBSの固定資産等の内容を確認することにより、今後、どのような分野、設備に注力していくのかを知ることができると言えます。

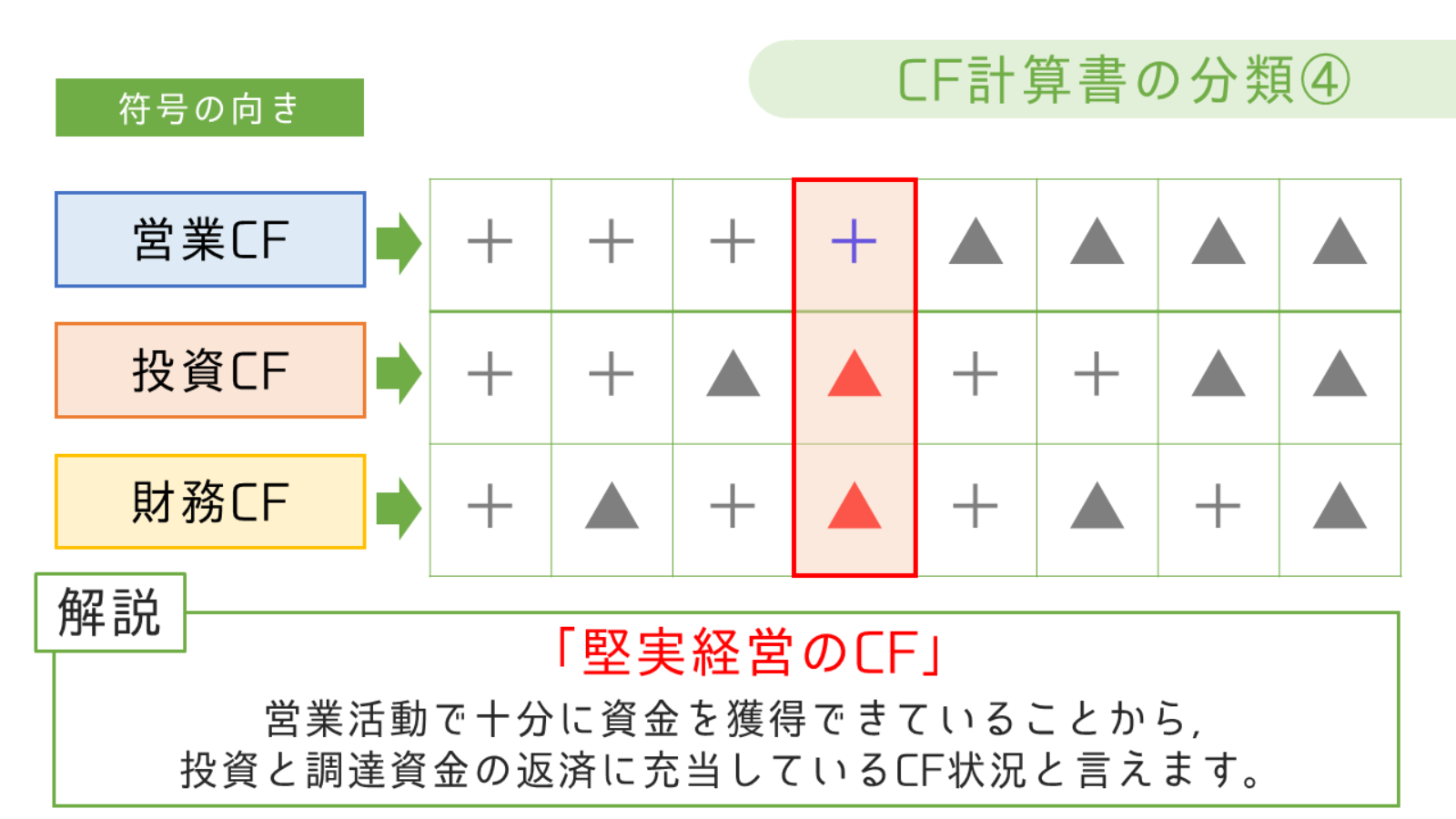

タイプ④:営業CF+,投資CF▲,財務CF▲

営業CFがプラスでそれ以外がマイナスとなっている状態です。

最も堅実な経営を示すといわれています。これは本業で儲けたお金をもって、投資も実施したうえで、調達した資金を返済するという状態にあるといえるためです。

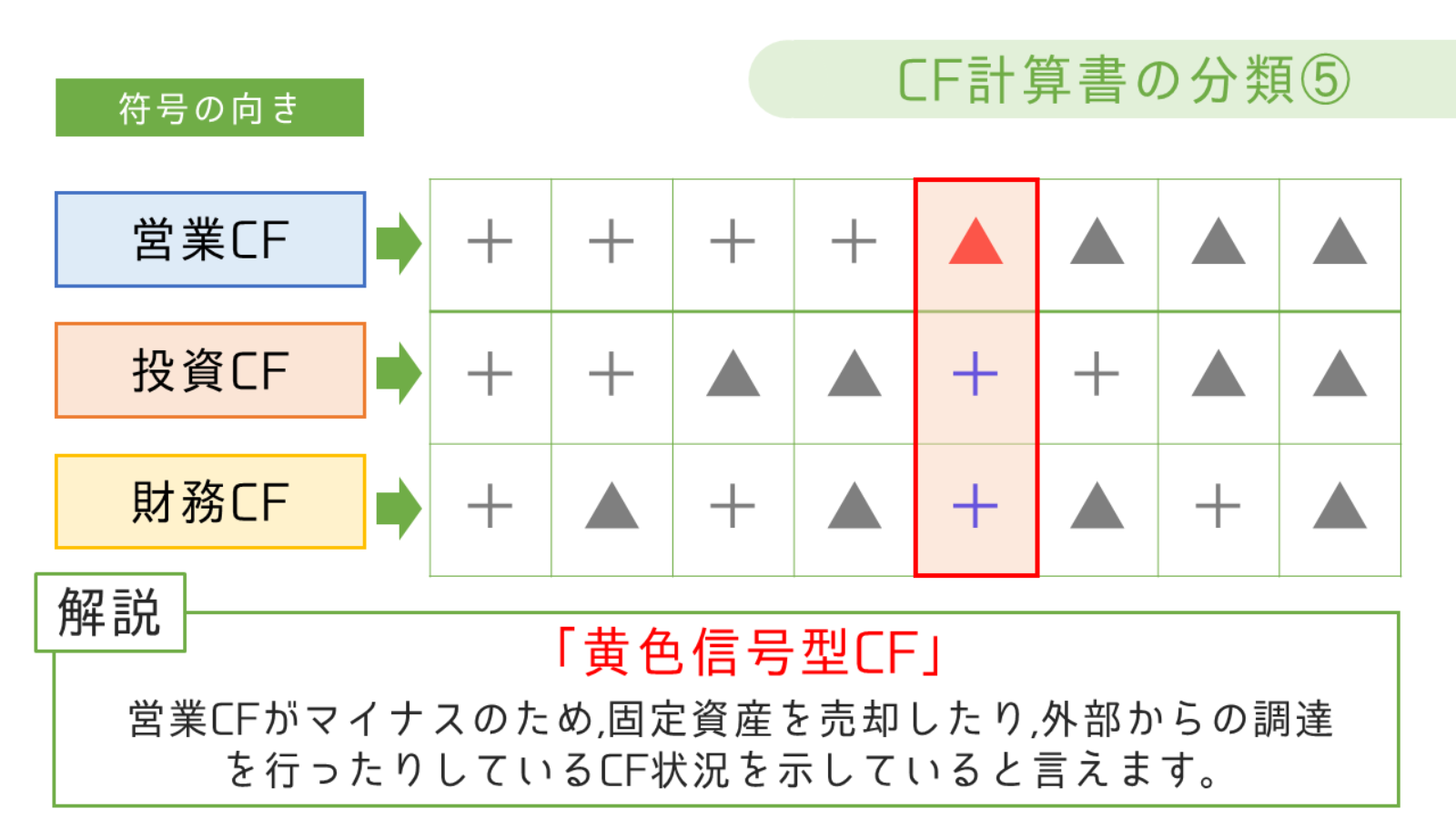

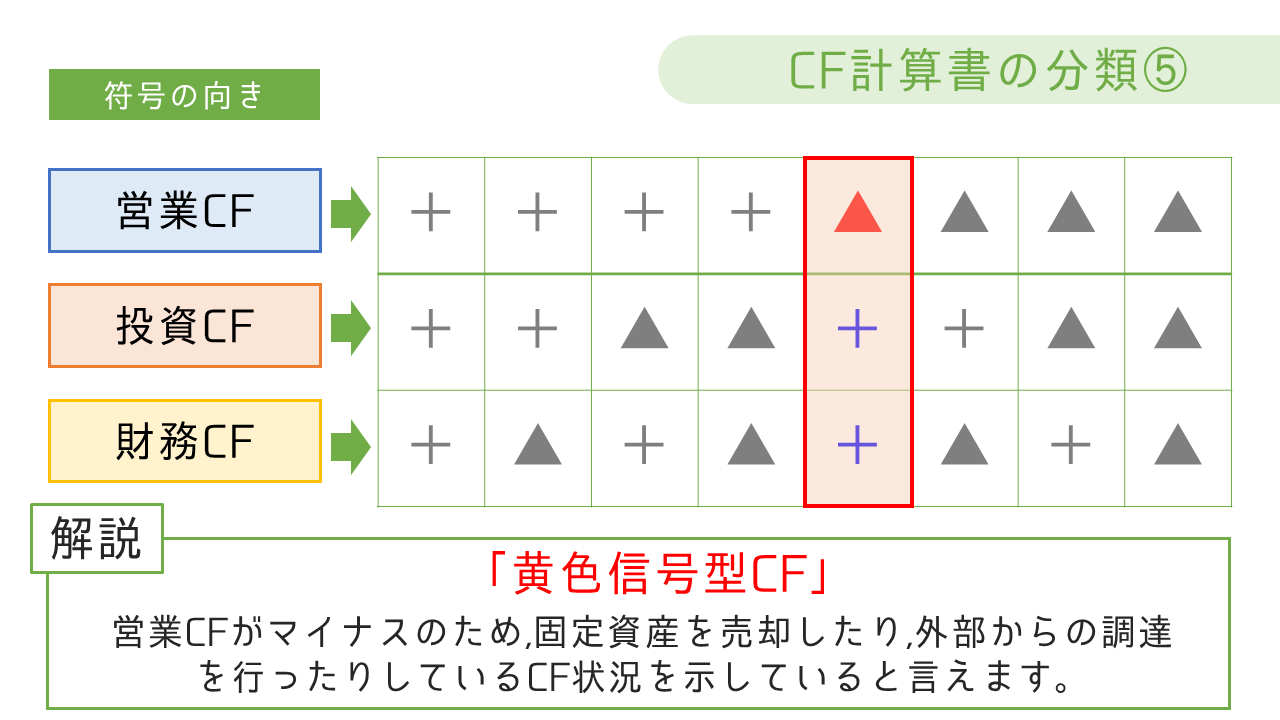

タイプ⑤:営業CF▲,投資CF+,財務CF+

営業CFのみマイナスとなっている状態です。

黄色信号と記載してありますが、営業活動が不調で営業活動による資金流出を防ぐために、固定資産の売却や資金調達を積極的に実施している状態にあるといえるため、黄色信号といえるでしょう。

このまま、例えば、売る固定資産が無くなる、資金調達が困難になるなどの状態になるといよいよ赤信号といえるでしょう。

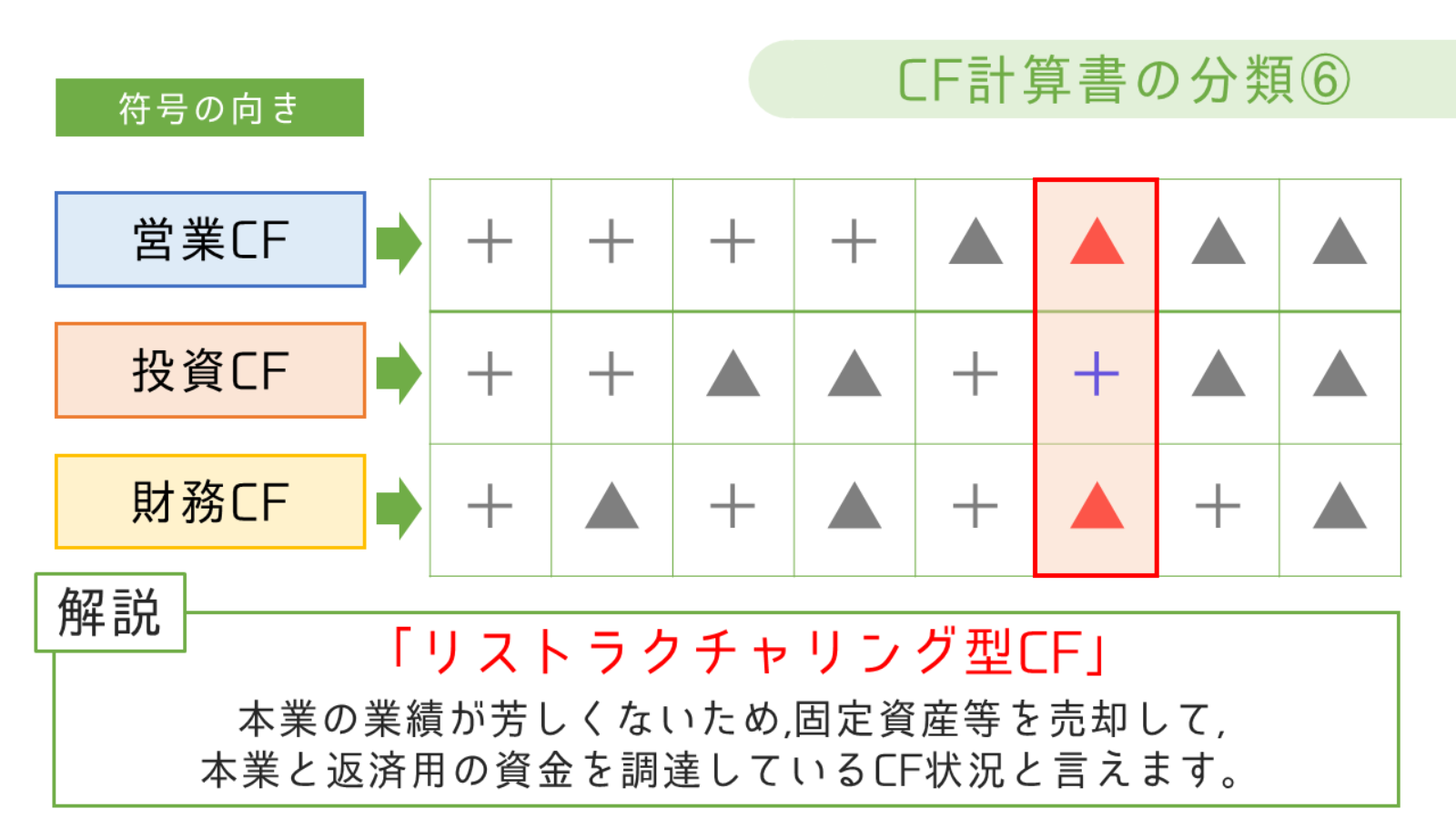

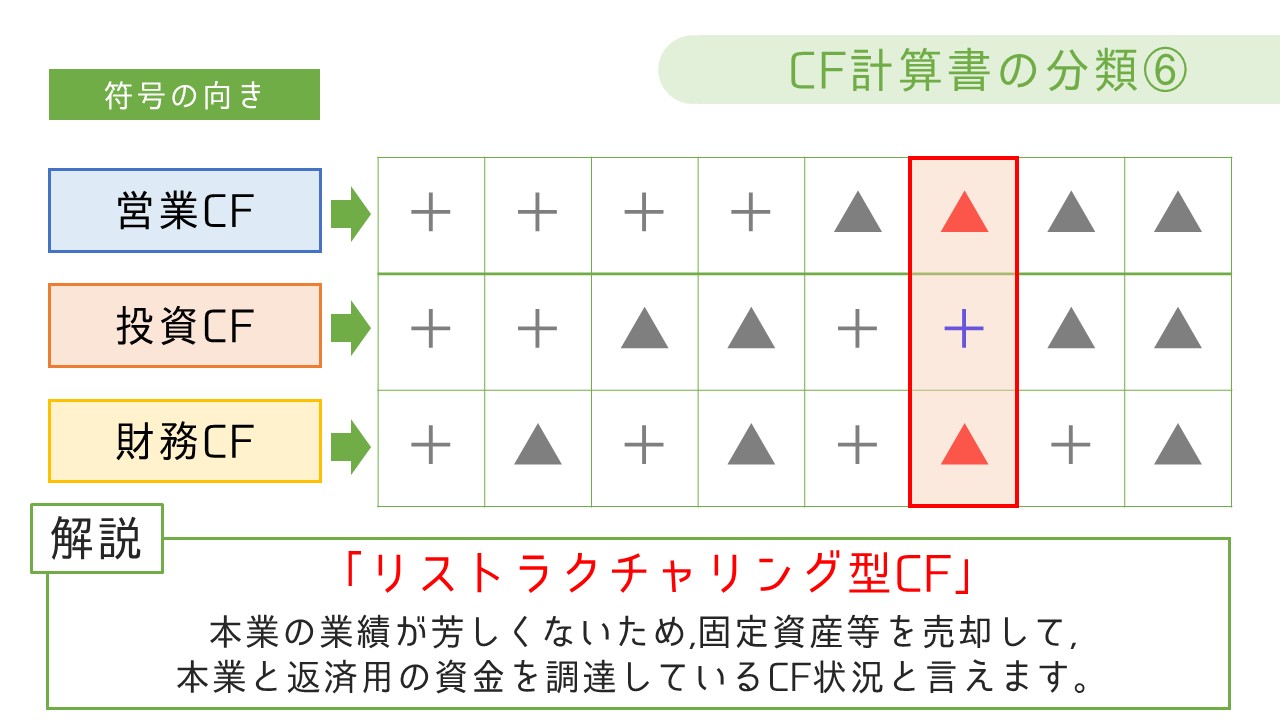

タイプ⑥:営業CF▲,投資CF+,財務CF▲

投資CFのみプラスにある状態です。

投資CFは前述した通りに、固定資産の売却などの事実に伴うものがメインとしてあるので、不採算部門を切り捨てながら、キャッシュを作り上げているとみることが出来ます。

不採算部門の切り捨て=リストラを決行している形と判断することもできます。

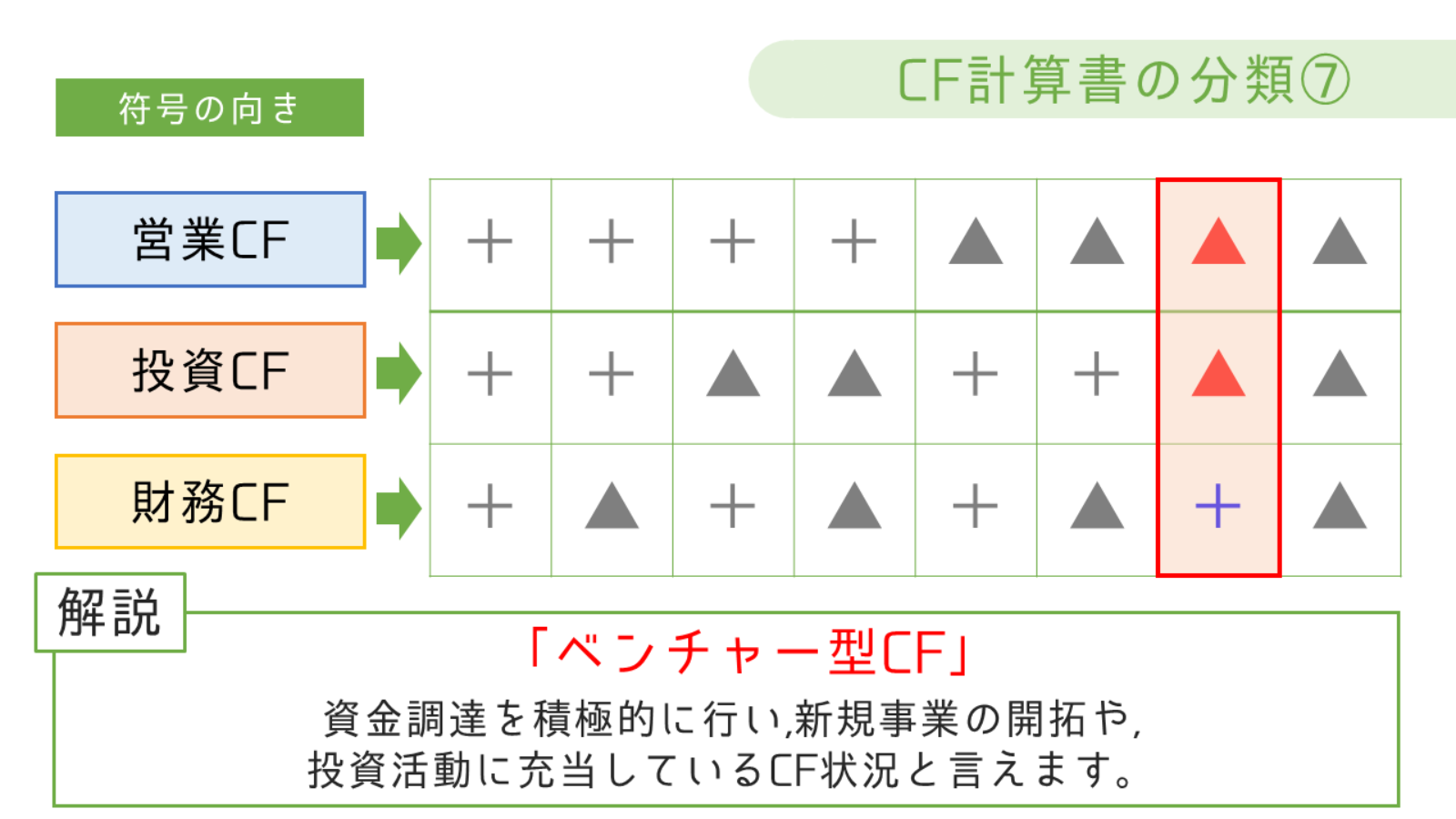

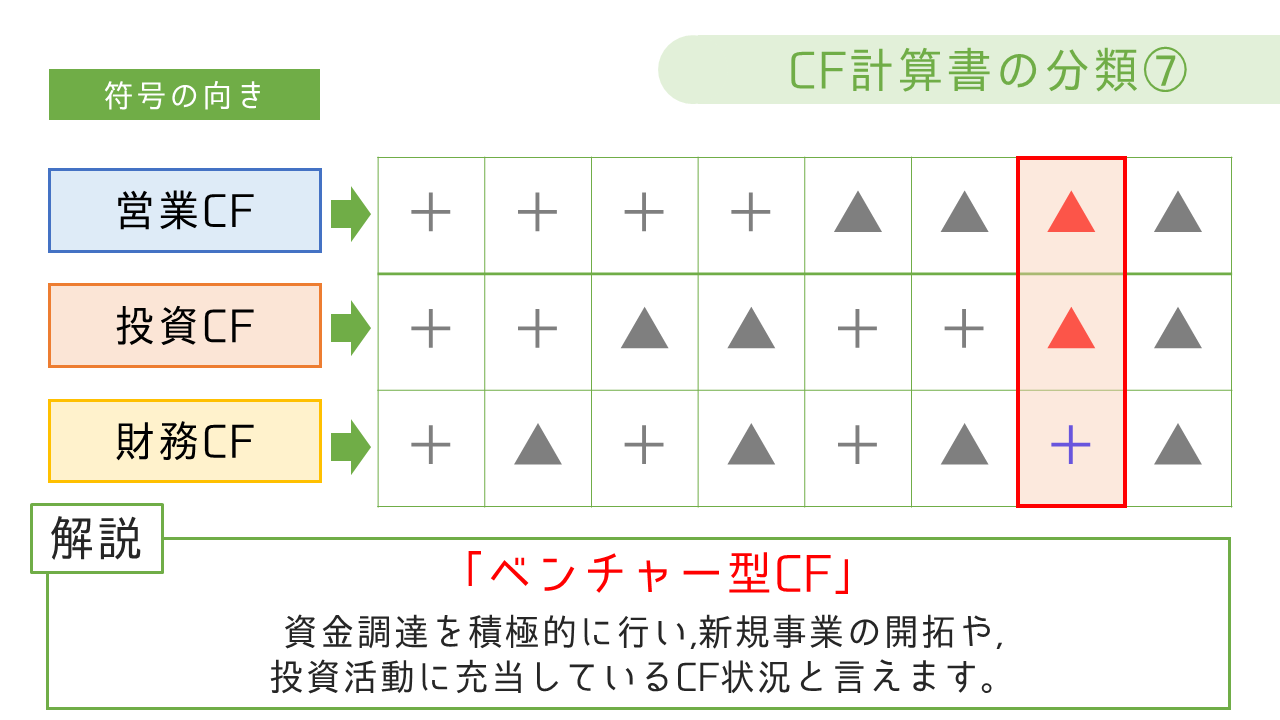

タイプ⑦:営業CF+,投資CF▲,財務CF▲

財務CFのみプラスの状態です。

これは主にベンチャー企業によくみられる形です。

資本家からの資金調達などを積極的に行い、新規事業への開拓や投資活動を積極的に行っている状態にあるといえるでしょう。

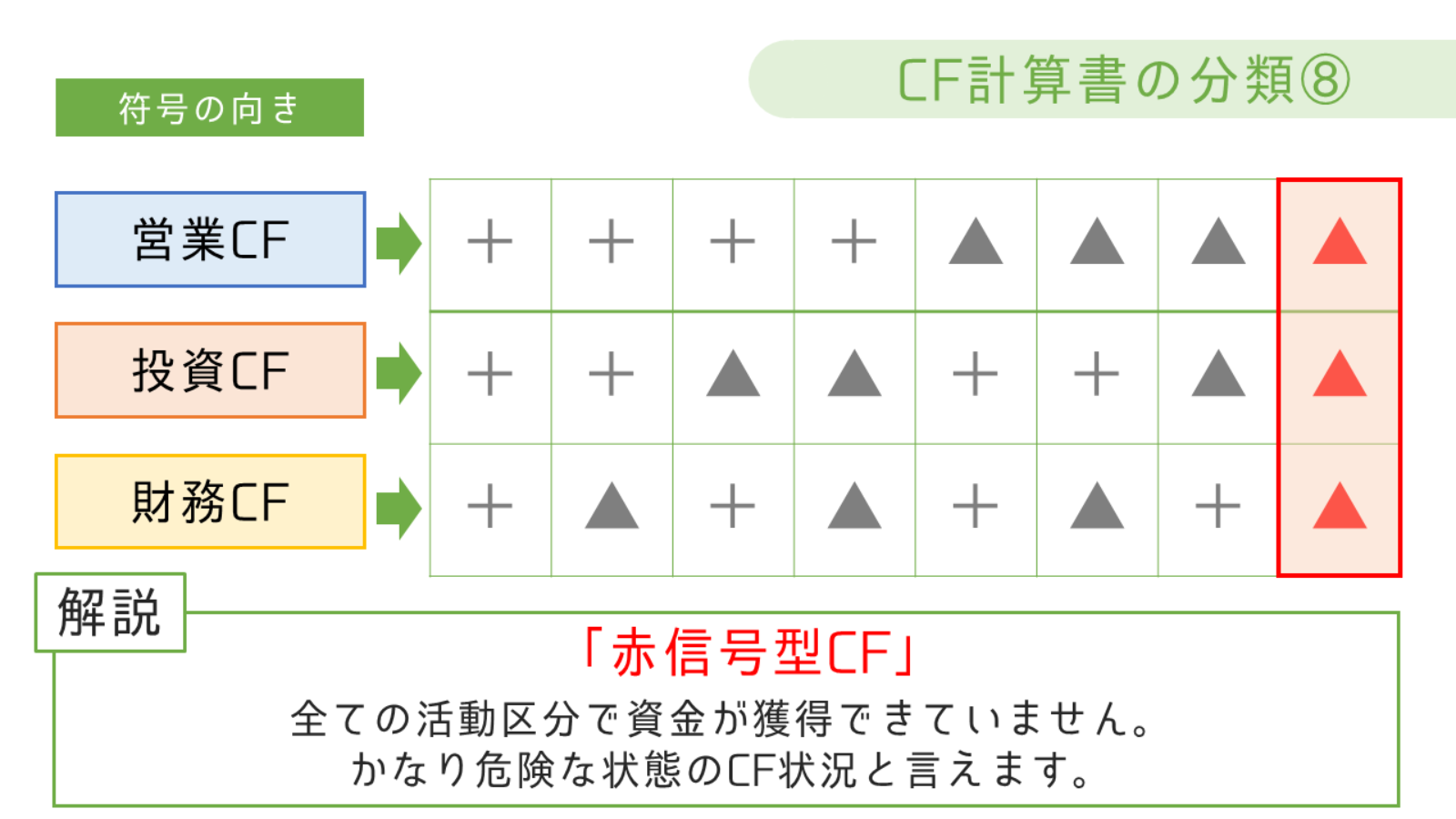

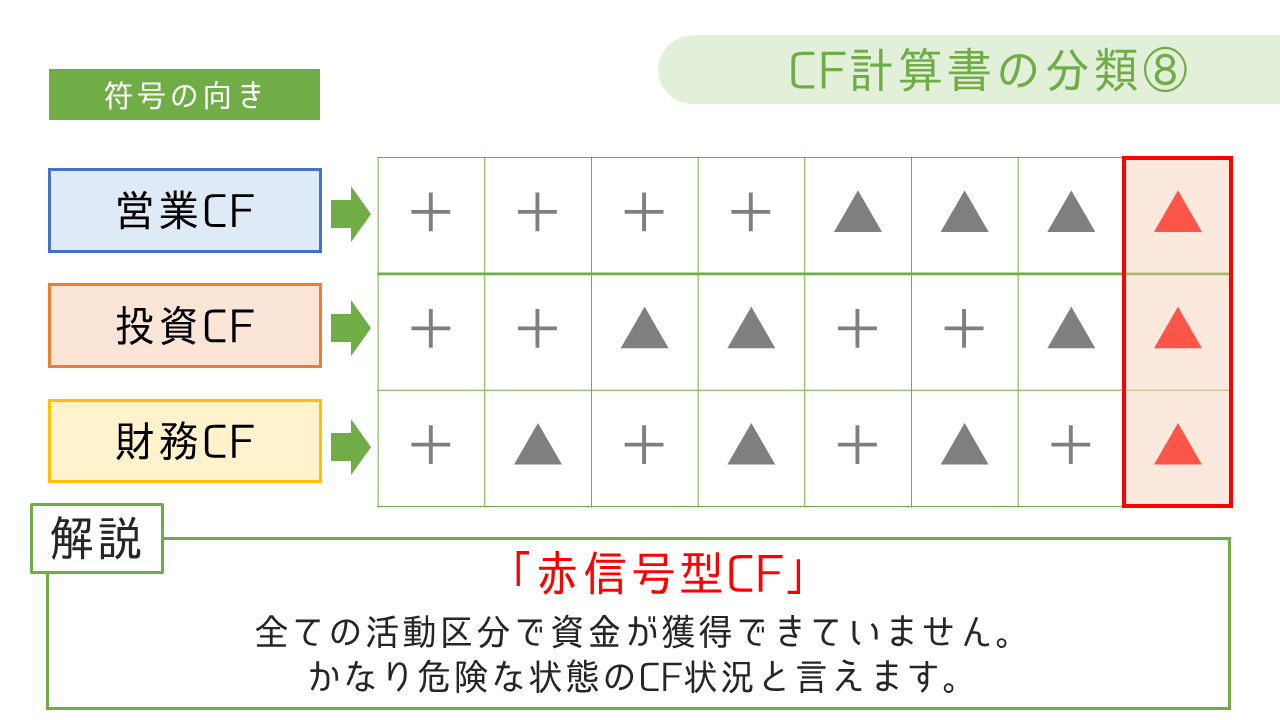

タイプ⑧:営業CF▲,投資CF▲,財務CF▲

全ての活動区分から資金が流出している状態です。

これはご覧いただけばすぐに分かる通り、かなり危険な状態にあると言えます。

まとめ

キャッシュ・フロー計算書(CF)に関する説明は以上です。

なんといっても、覚えることは、

を3区分で計算している書類であるということです。

以上を覚えてくだされば、なんとなくイメージはつかめるかと思います。

ではでは。