貸借対照表(BS)とは,損益計算書(PL)とは-絶対に誰でもわかるBS,PL

BSとは,PLとは-絶対に誰でもわかるBS,PL

こんにちは、会計士KOです。(記事の更新や日々の企業分析等つぶやいております、興味のある方は是非、Twitterフォローしてください!)

今回は、

貸借対照表(BS)と損益計算書(PL)について、絶対に誰でもわかるような記事

を書いていこうと思います。

この記事は、会計の細かいお話すべてを理解することが目的ではありません。

簿記を勉強する前の方や、会計に興味を持った方、企業の分析を始めようかなと思った方に向けて、BSやPL、その概観についてザックリ理解するための記事です。

BS,PLについて全く知らない方が、この記事を読んで、いざ本物のBSとPLを見たときに、簿記の勉強を始めたときに、スッと内容が腹落ちすることを目標としています。

また、

会計の話題は絶対に欠かせません。

そして、社会人ではなくても、例えば、就活生であれば就職希望先の決算書類などは読んでおいたほうが良いでしょう。

その中でも、最も頻出するのが今回解説するBSとPLです。

繰り返しにはなりますが、誰でも絶対に分かるように説明をしていきたいと思います。

なお、簿記3級の取得を目指している方からの問い合わせが多かったので、別に簿記3級の取得を独学・無料で出来る方法を以下の記事でまとめてみました。

こちら是非、併せてご確認ください。

【新社会人・就活生必見】簿記3級に独学、無料で合格する方法

財務諸表とは

BSとPLは財務諸表の一つです。

とはいっても、そもそも財務諸表って何なんでしょうか。

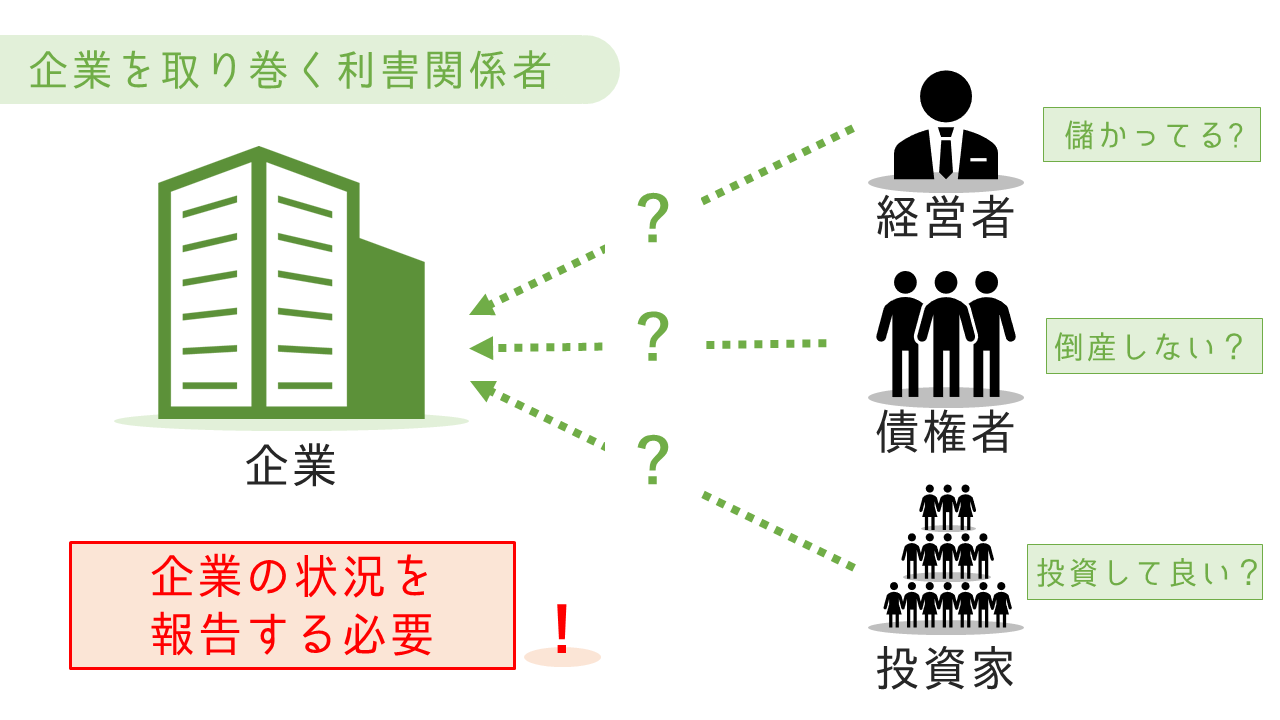

その理解のためには、企業と企業を取り巻く利害関係者の関係を確認するのが一番です。

企業には、様々な利害関係者が存在しています。

以下のスライドをご覧ください。企業を取り巻く利害関係者の例を記載しています。

利害関係者、そう例えば、経営者です。

経営者は、そもそも自分の会社が儲かっているのか、儲かっていないのか、そして何故儲かっているのか、何故儲かっていないのか、いわゆる経営成績やその理由などを把握しなければなりません。

不採算な事業があれば立て直し、儲かっている事業があるのであれば注力し、経営分析を前提としたうえでそういった決断が必要になります。

また、債権者もそうですね。債権者は企業に対して商品を売ったりなどして、お金を請求する権利を持っている人です。

しかし、倒産しかかっている会社に商品を売りつけても倒産して債権の回収が出来ない可能性があります。

この点、どの金額規模まで債権を持っていいかを与信といいますが、売り先となる企業の財政状態を知るのはその与信審査の第一歩といえます。

最後に投資家です。もしその会社の株が買える状況にある場合、果たしてその株を投資しても良いのか、その判断には一定の基礎が必要となるはずです。

企業は投資してもらうために、その基礎となる財政状態や経営成績の状況を開示する必要が出てきます。

このように、企業を取り巻く利害関係者は、企業の状況を知るということが非常に大切になってきます。

そこで、企業は財務諸表というものを作り、その状況を分かるようにしてあげるわけです。

財務諸表とはつまり、企業を取り巻く利害関係者のために、企業が自己の財政状態や経営成績、また、資金の状況や資本の状況などを適時に開示し、情報を与えるための書類であると言えます。

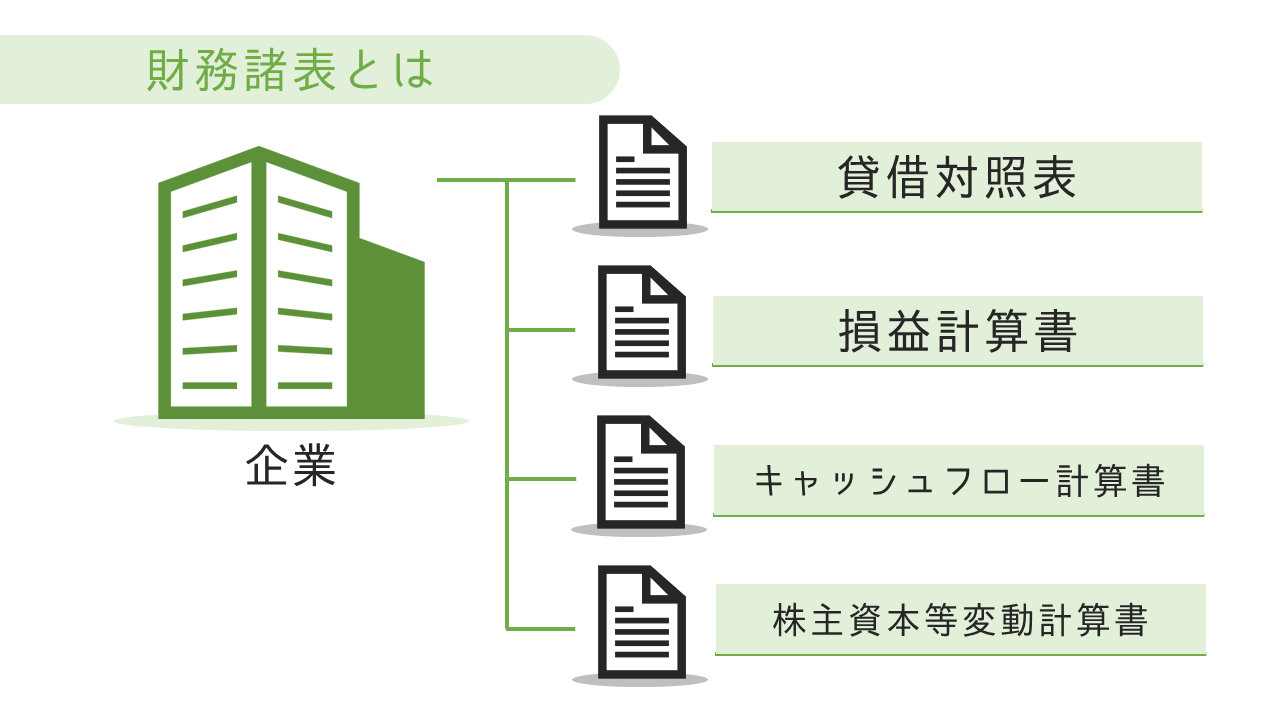

財務諸表の内容

以上のような企業を取り巻く利害関係者のニーズを満たすために、企業は財務諸表を作成します。

以下のスライドは財務諸表の一例です。

主なものとしては、貸借対照表、損益計算書、キャッシュフロー計算書、株主資本等変動計算書などです。

細かいものでは、包括利益計算書や、附属明細書などもありますが、今回は割愛します。

さて、財務諸表を構成するそれぞれの書類、どんなことが書かれているのでしょうか。

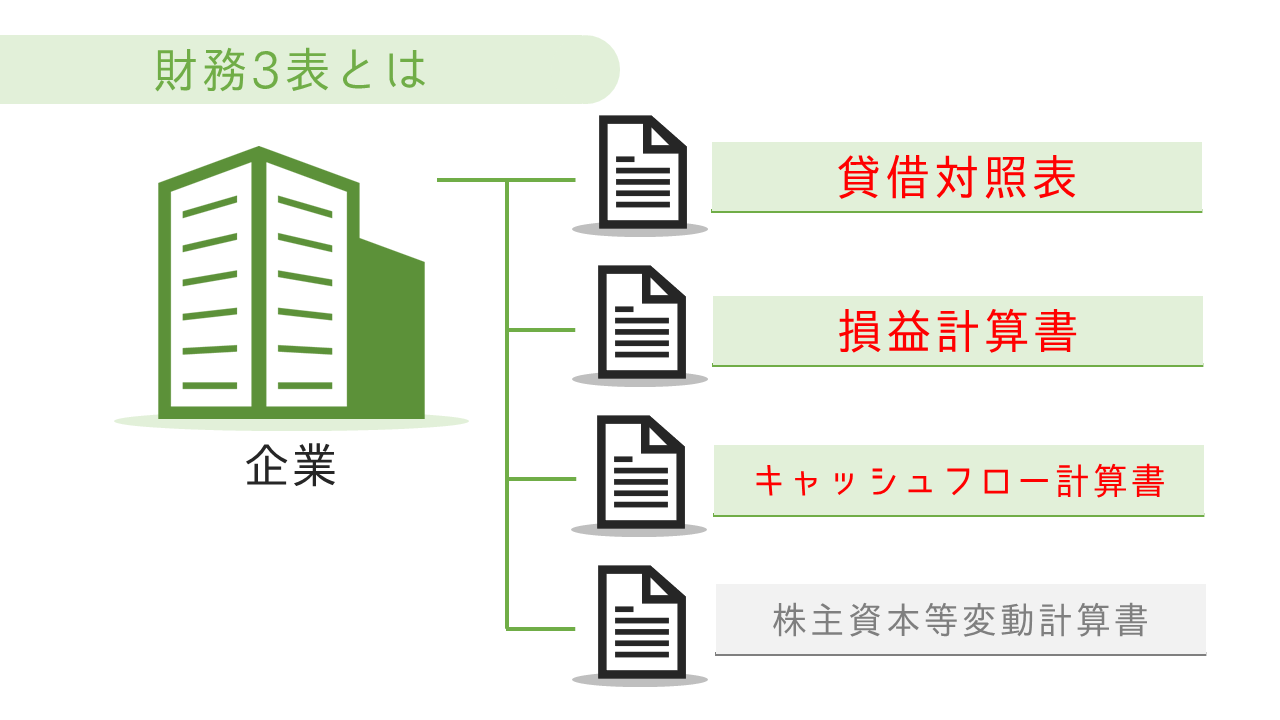

財務3表とは

財務諸表のうち、貸借対照表、損益計算書、そしてキャッシュフロー計算書を合わせて財務3表といいます。

このうち、今回は貸借対照表と損益計算書とは何かを説明します。

あとで詳しく説明しますので、ここでは、以下の通り、ざっくりとイメージ感を掴んでください。

例えば、貸借対照表を見れば、お金や建物やなどの資産が沢山あることが分かり、そして債権者はもっと与信額を引き上げても良いと判断するかもしれません。補足的にCF計算書も確認して、本当にお金の動きに問題がないのかを検討するかもしれません。

また、損益計算書を見れば、経営者はどこが自社の強みでどこが自社の弱みなのかを知ることが出来ますね。

投資家も投資をしようとしている会社の業績が上がっているのか、上がっていないのかを確認することが出来ます。

以上のような書類を見れば利害関係者は必要な判断をすることが出来るようになるのではないでしょうか。

とはいえ、中身をもう少し見てみないと何とも言えません。

まず、貸借対照表について詳しく見ていきます。

※CF計算書に関する説明も記事にして更新しています。まずは、本記事でBS,PLについて確認をした後、ぜひぜひ以下の記事から確認をしてください。

財務3表の理解は社会人としての基礎とも言えます。

貸借対照表とは

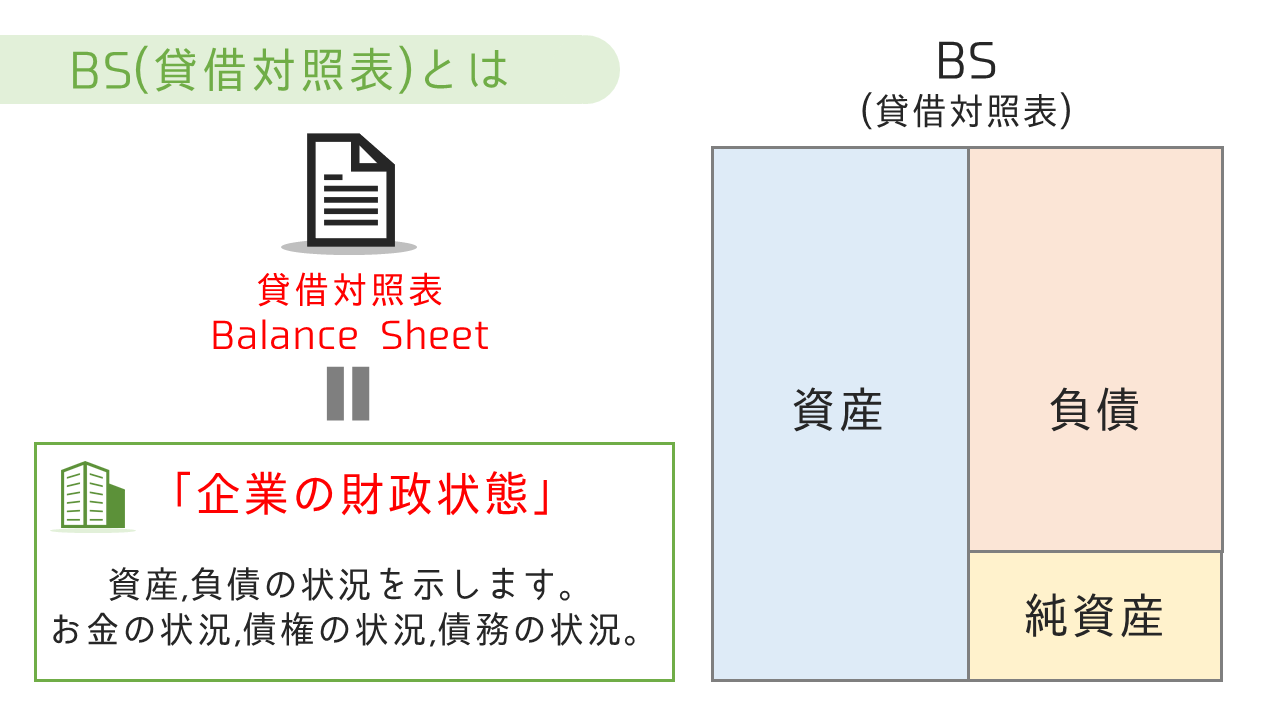

貸借対照表とは何でしょうか。

貸借対照表(たいしゃくたいしょうひょう)とは、企業の財政状況を示す書類です。

英語でBalance Sheetといいます。

Balance Sheetを略してBS(びーえす)と呼ばれています。

簡単に、冒頭の説明でも記載しましたが、BSとは、特定時点の資産,負債,そしてその差額である純資産の状況を示す表です。

簡単な構成は以上のスライド右の図の通りになっています。左側(借方-かりかたといいます。)に資産,そして、右側(貸方-かしかたといいます。)に負債があり、その差引で純資産が計算されます。

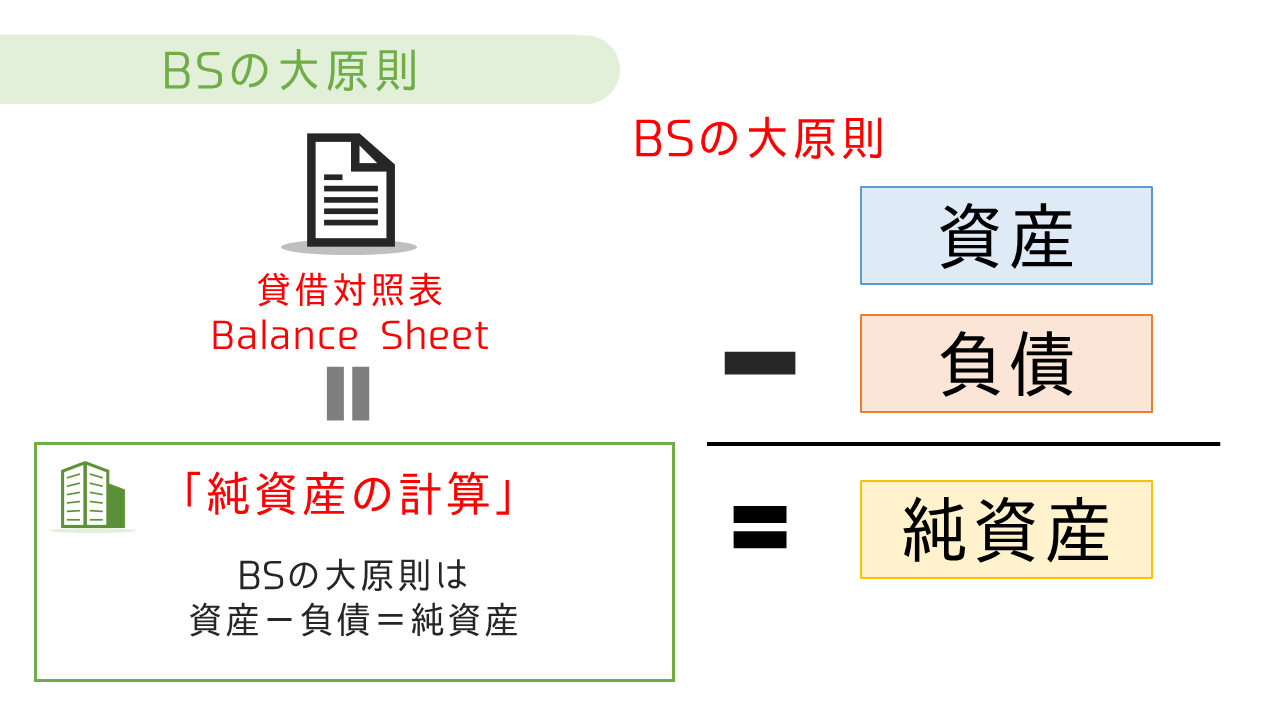

BSの大原則

BSの大原則は、特定時点の純資産の計算を行っていることです。

資産から負債を引き、ネット(純額)でどのくらいの資産があるかについてを知ることが最終的な目標となっている表といえるでしょう。

このようにBSは、企業の財政状態、つまり企業が保有している資産、企業が負っている負債の状況を示す表であり、お金の状況や債権の状況、債務の状況などを示します。

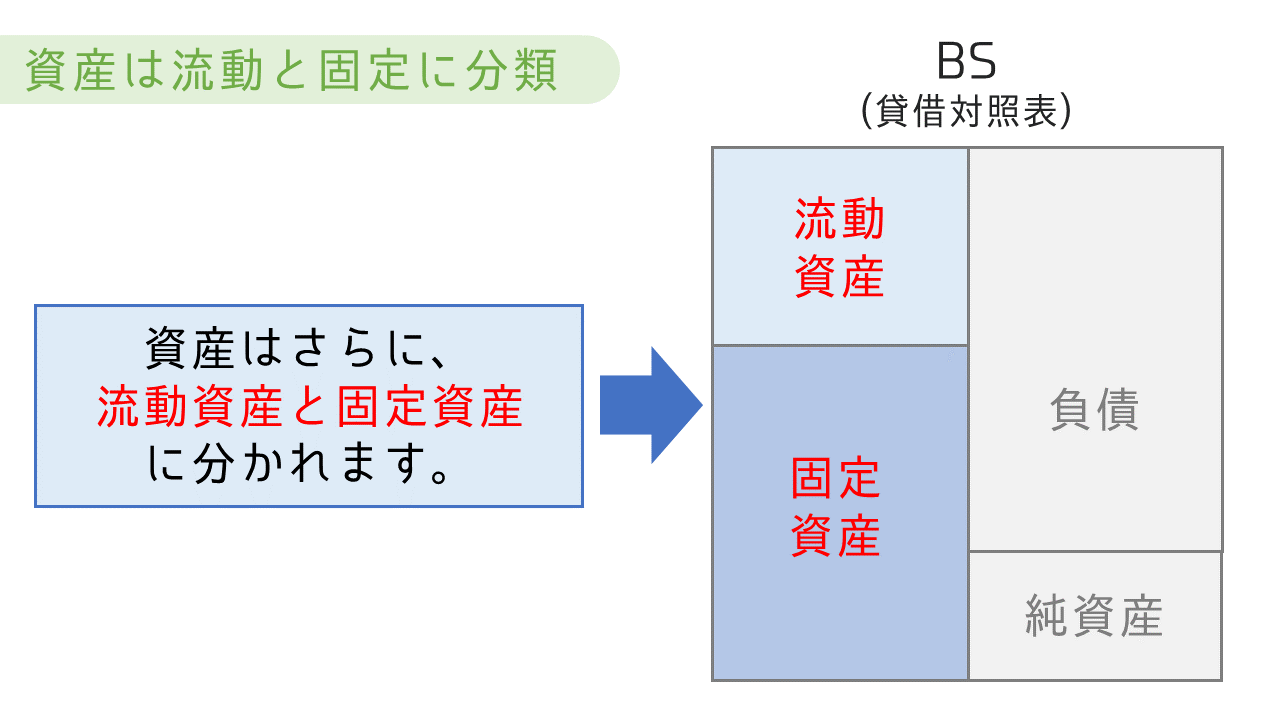

では、図をベースに資産から中身を見ていきましょう。

資産とは

資産とは何かは、一連の中身について説明し終えたあとに記述します。まずは、中身を見てみましょう。

資産はまず、流動資産と固定資産の2つに分類されます。

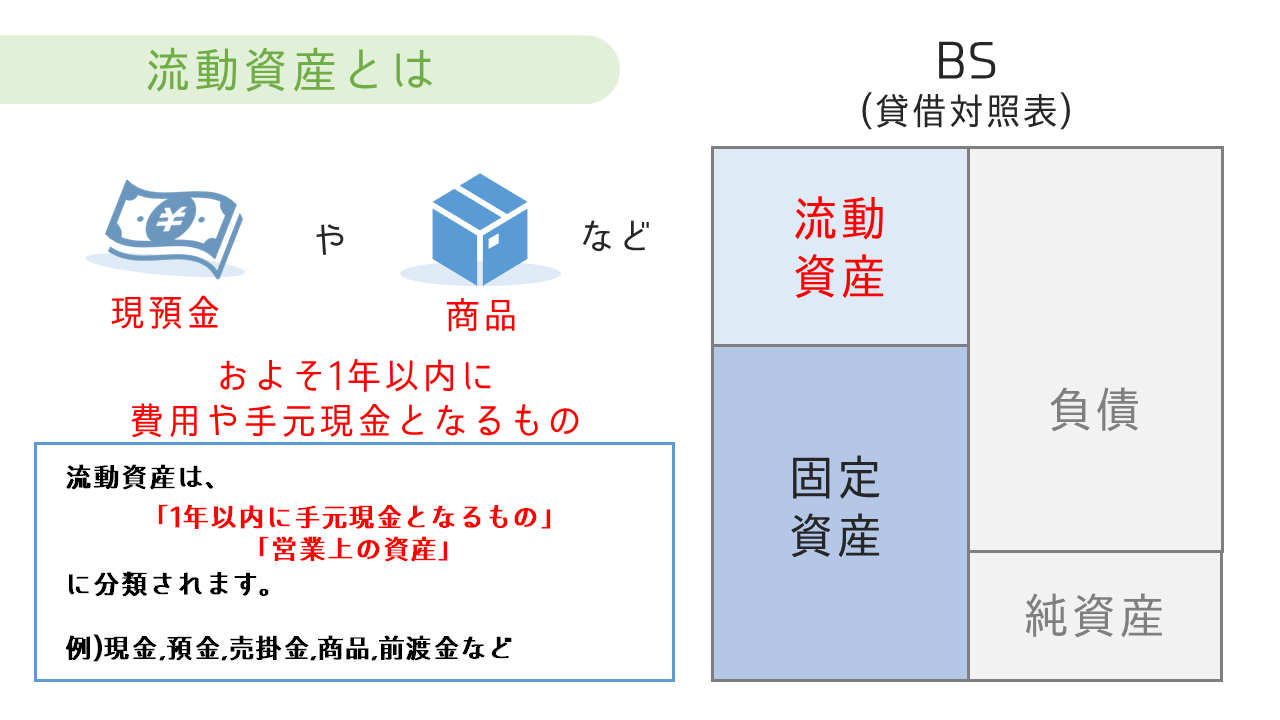

流動資産とは

流動資産とは、お金もしくは、およそ1年以内にお金となるものと捉えてください。

また、場合によっては前払いをしておいたお金が経過的に前払金などとして形を変えた科目になっていることもあります。

上記の例では、現金や銀行への預金などを示す現預金をまず例として挙げています。

その他、例えば、商品などは売ってすぐに換金することが可能ですね。

このように、流動資産はお金もしくは、およそ1年以内にお金となるものを示しています。

流動という名がついている所以はこのあたりですね。流動的にお金になったり、お金になりそうな資産になったりするわけです。

では、固定資産は?となると、お察しの通り、簡単に言えば、それ以外のものと考えれば良いのです。

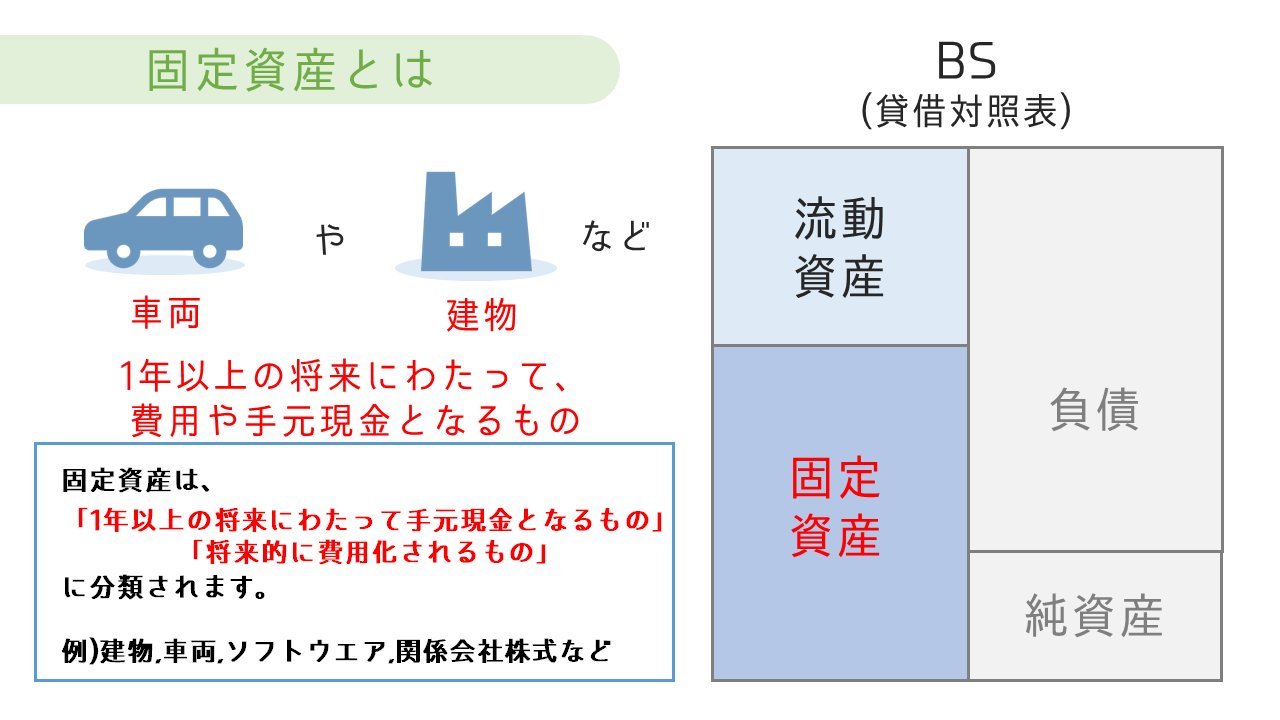

固定資産とは

固定資産とは、1年以上の将来にわたって、費用や手元現金となるものと捉えてください。

流動資産以外ということと考えると分かりやすいでしょうか。

上記の例では、車両や建物を例として挙げています。

車両そのものを商品として保有している会社であれば別ですが、それ以外の会社は基本的には、車両を使って配達をしたり、営業をしたりして長期的にお金を稼いでくるわけです。

このため、すぐに換金は出来ませんが、長いスパンの中でお金を稼いでくるという性質を持って1年以内の区分にはならず、固定資産とされるわけです。

建物も同様ですね。例えば、工場についても工場そのものを売っている会社はほぼないでしょう。

基本的に工場を利用して、商品や製品を作ったりしてお金を稼いでくるわけです。

その他、スライドにはありませんが、現代社会においては購入してきたソフトウエアなども無形の固定資産として、BSに計上されることとなります。

資産とは(結論)

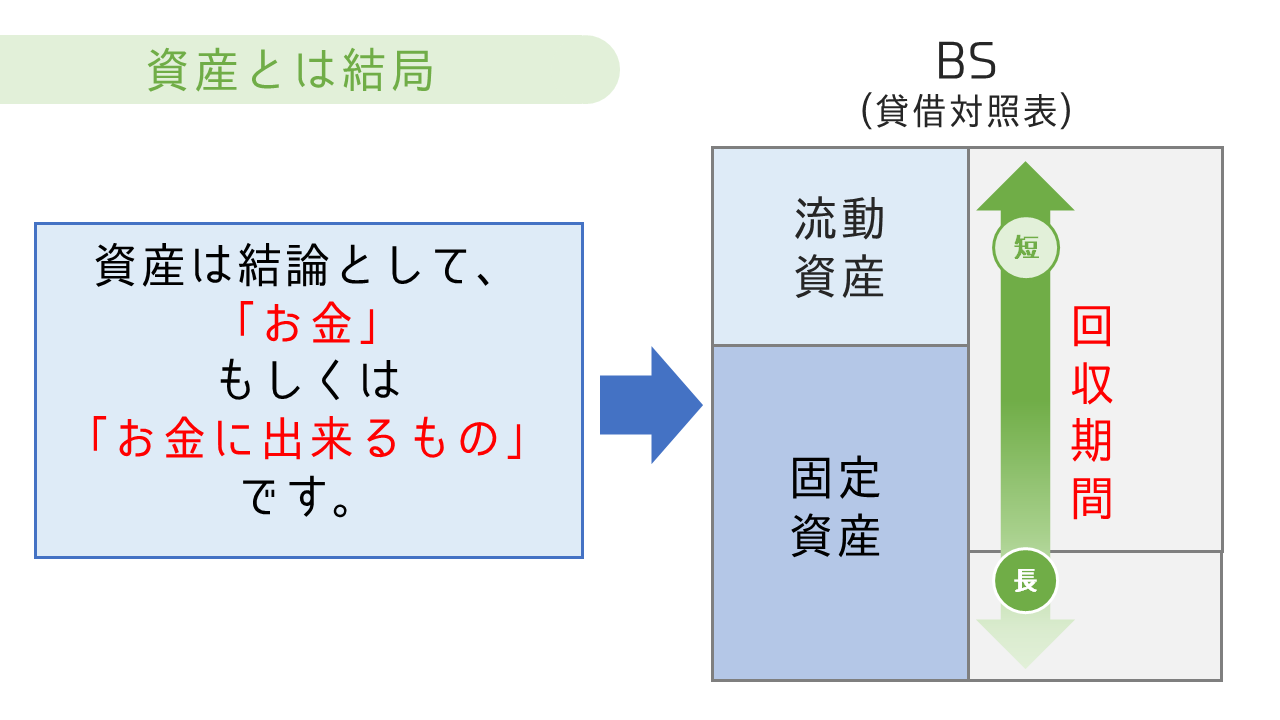

資産とは結局、なんでしょうか。

言葉通りのイメージが付きやすいかもしれませんが、資産は結論としてお金もしくは、将来的にお金に出来るもの、お金が流入してくるものと捉えてください。

そして、流動資産と固定資産の区分は、短期的に回収が出来るか、それとも長期的に回収を行うかという点を覚えておけば良いでしょう。

次に負債について、確認をしていきます。

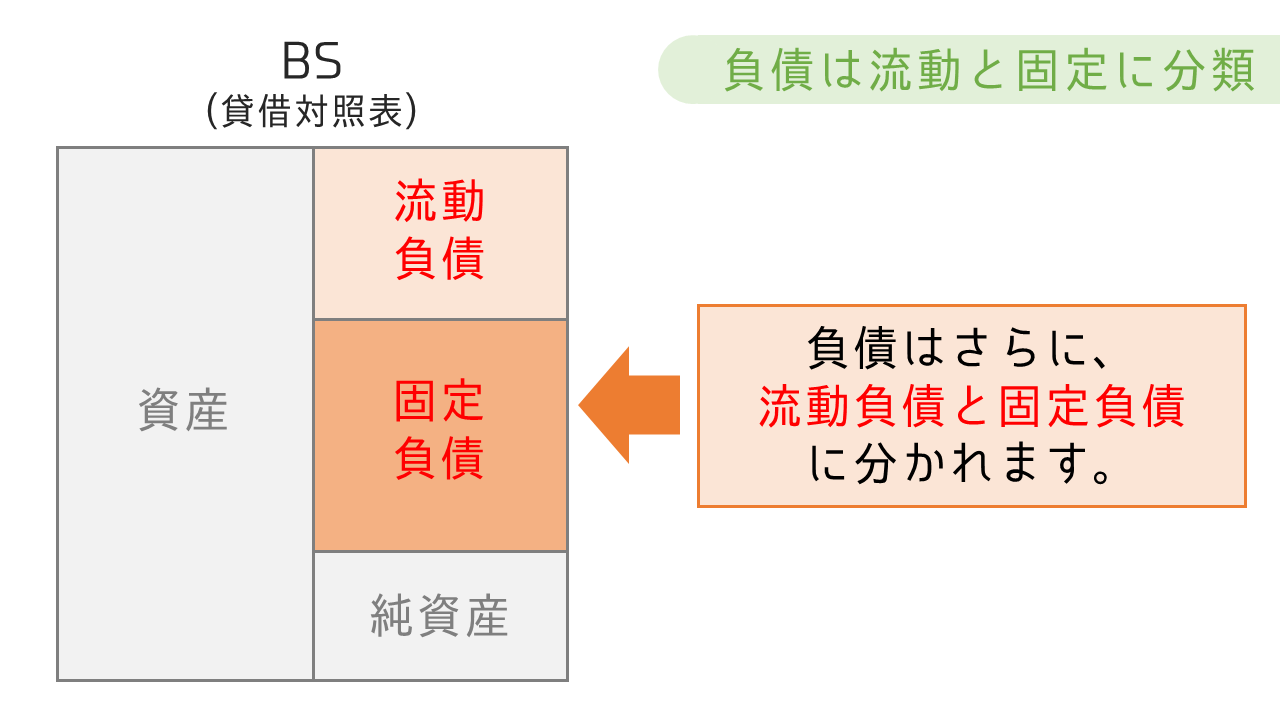

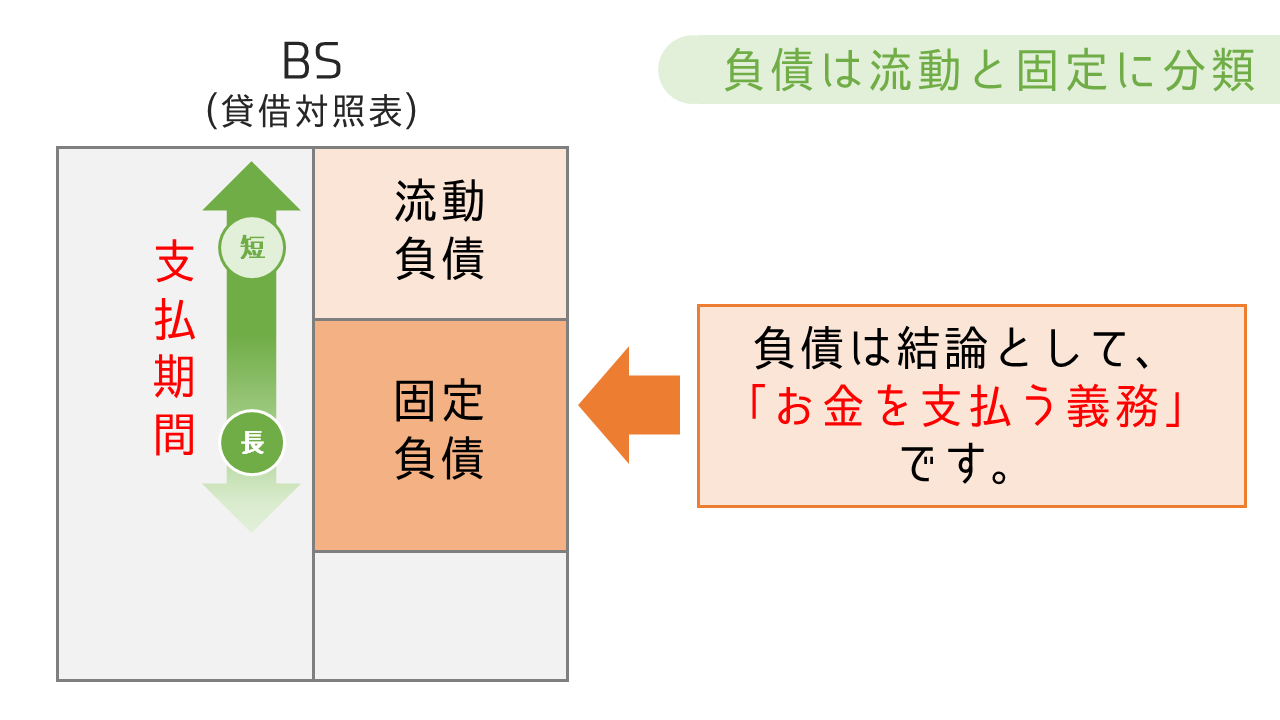

負債とは

負債についても、負債とは何かは、一連の中身について説明し終えたあとに記述します。まずは、中身を見てみましょう。

負債も、まず、流動負債と固定負債の2つに分類されます。この辺は資産と同じですね。

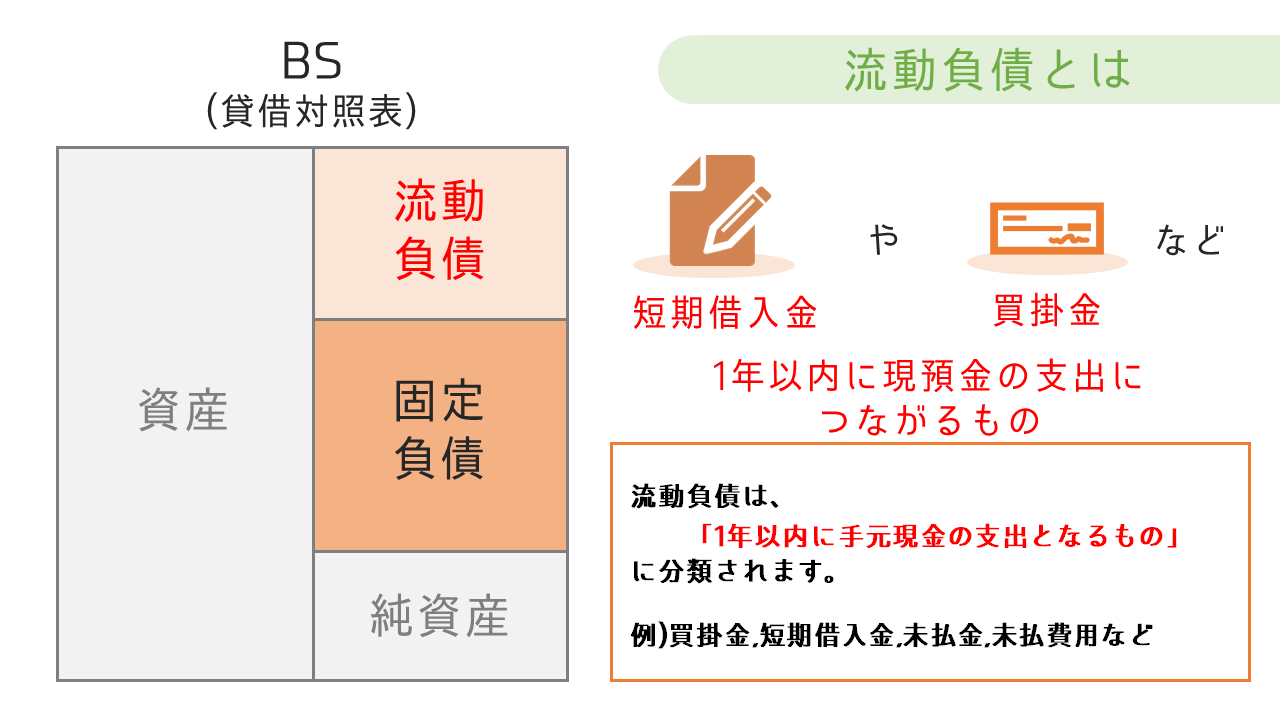

流動負債とは

流動負債とは、およそ1年以内に現預金の支出につながるものです。

例えば、ビジネス上は現金のみで大きなお買い物をすることは多くありませんね。いちいち、現金で購入することは煩雑ですし、そんな大金持ち歩けません。

所謂、「掛(かけ)取引」として、もし商品を買った・サービスを受けたとしても、その後に請求書を発行して、後払い、後受けが一般的となっています。

この点、仕入取引において掛取引を行うと、後払いを行うための勘定として「買掛金」という負債を負うことになります。

通常ですと、1ヶ月や2ヶ月後に請求書が着て支払いを行うことになりますが、この買掛金は上記の定義に照らすと流動負債に分類されることになります。

その他、短期的に借りている借入金も、流動負債ということになります。

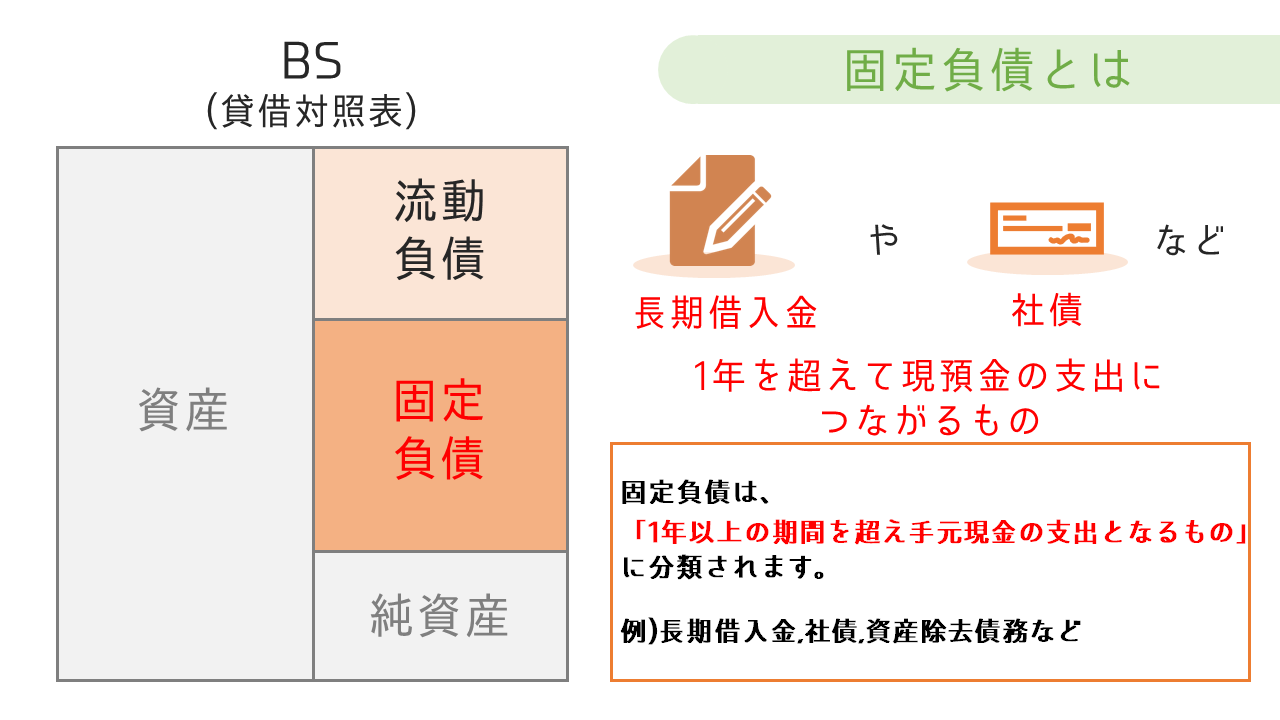

固定負債とは

次に固定負債についてです。

勘のいいひとにはもうお分かりかと思います。

固定負債とは、およそ1年を超えて現預金の支出につながるものです。

負債とは(結論)

負債とは結局、なんでしょうか。

こちらも名前の通り、イメージが付きやすいかもしれませんが、負債は結論としてお金の支出につながるものと捉えてください。

そして、流動負債と固定負債の区分は、短期的に支払いをしなければならないか、それとも長期間にわたって支払いを行わなければならないかという点です。

流動と固定の分類は(結論)

また、流動と固定の分類についてもここでまとめておきましょう。

1年基準(ワンイヤールール)

今まで見てきたように、会計の世界では1年を一つのバーとして設定しており、回収や支払いが1年未満か1年以上かという点で流動と固定が分類されています。

このため、流動資産と固定資産の場合であっても、流動負債と固定負債の場合であっても、まずは1年以内にお金が入ってくるか、出ていくかという点に着目すると簡単にイメージが付くかと思います。

これを1年基準やワンイヤールールと呼んだりします。

正常営業循環基準

また、補足ですが、営業上の資産負債は流動区分に分類されることとなります。

例えば、上記の例で挙げた車両。これは一般的な事業会社であれば基本的に固定資産として分類されることとなりますが、車両を売っている会社などは商品として流動資産に分類することとなります。

これを正常営業循環基準と呼びますので、頭の片隅にでも置いておいてください。

BSの最後は純資産に関する説明です。

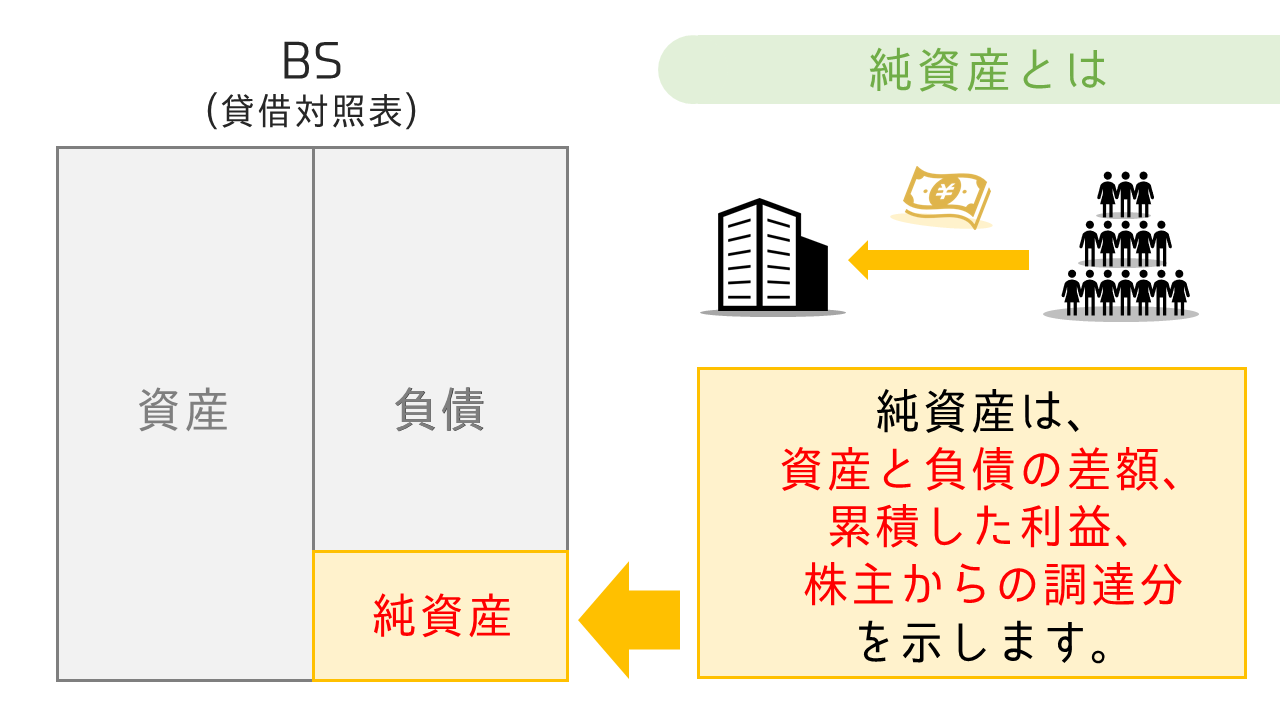

純資産とは

純資産は、資産と負債の差額となります。

例えば、現金が1億円あって、借入金が2千万円あった場合は、差引8千万円が純資産となります。

ただし、その内訳を考えてみると、そう単純なものではありません。以下のスライドをご覧ください。

例えば、上記の例でいう8千万円はもしかすると、利益だけで成り立っているかもしれませんし、投資家から調達したお金も含まれているかもしれません。

このように、純資産自体は簡単に資産から負債を差し引くことで求められますが、企業が利益や株式による資金調達で自己で賄っている資金部分を示しているのです。

この点、純資産は自己資本などとも呼ばれ、簡単に言ってしまえば、純粋に自身で調達した資産とも換言可能です。

一方で、負債については、他人から調達したお金ですので、他人資本などと呼ばれることもあります。

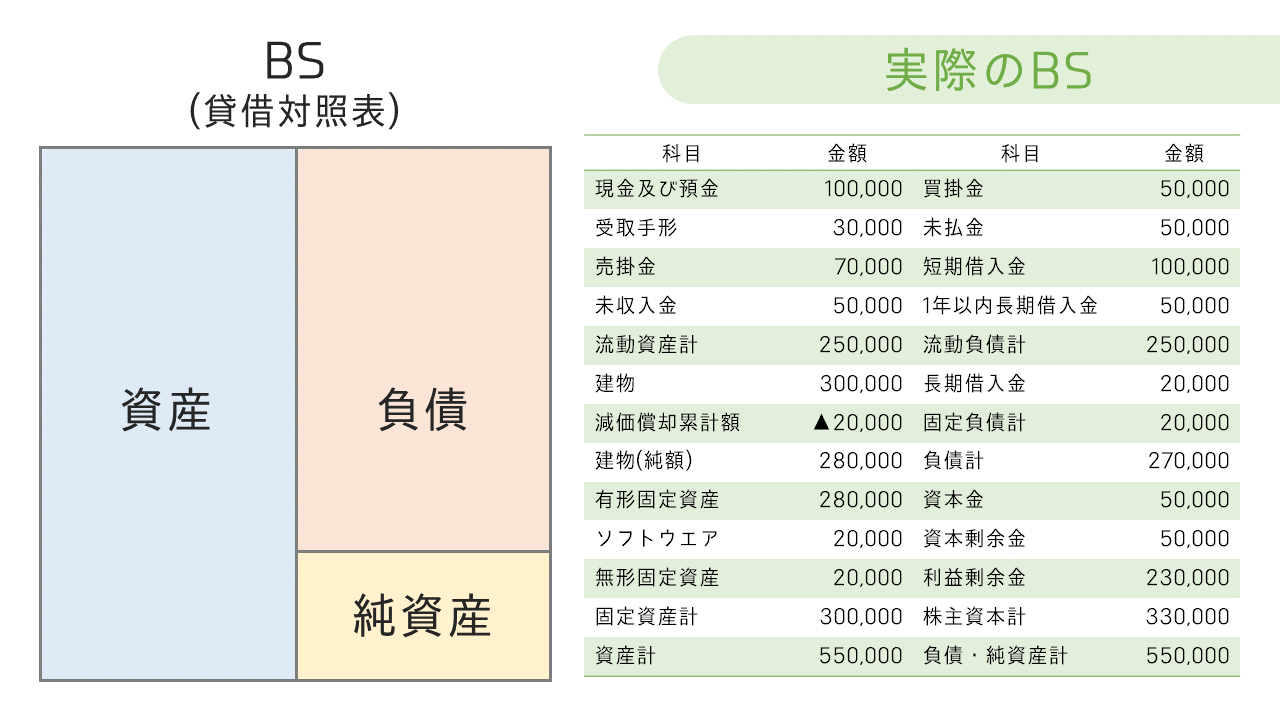

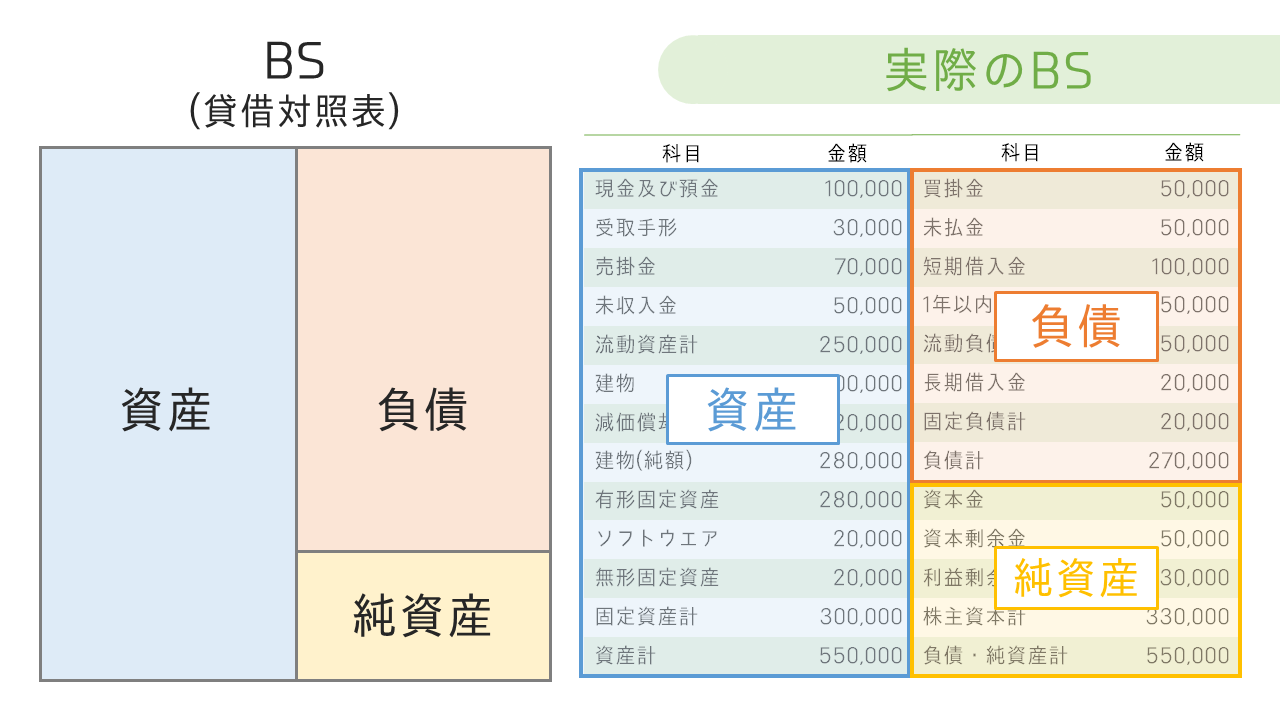

さて、ここまでイメージで来てしまいましたが、実際のBSはどのような形になっているか見てみましょう。

実際のBSを見てみよう

実際のBSは以下のようなイメージです。単位は千円としておきます。

なにやら、資産と思しきものが借方、負債と思しきものが、貸方に分かれていて、それぞれの科目と金額が載っていますね。

例えば、現金及び預金は100,000千円で、買掛金は50,000千円です。

この実際のBSにイメージのBSをプロットすると以下の通りです。

イメージ図がちょっとだけ具体的になったのではないでしょうか。

覚えるべきは、資産が借方、負債が貸方、そして、純資産はその差額となっていることです。

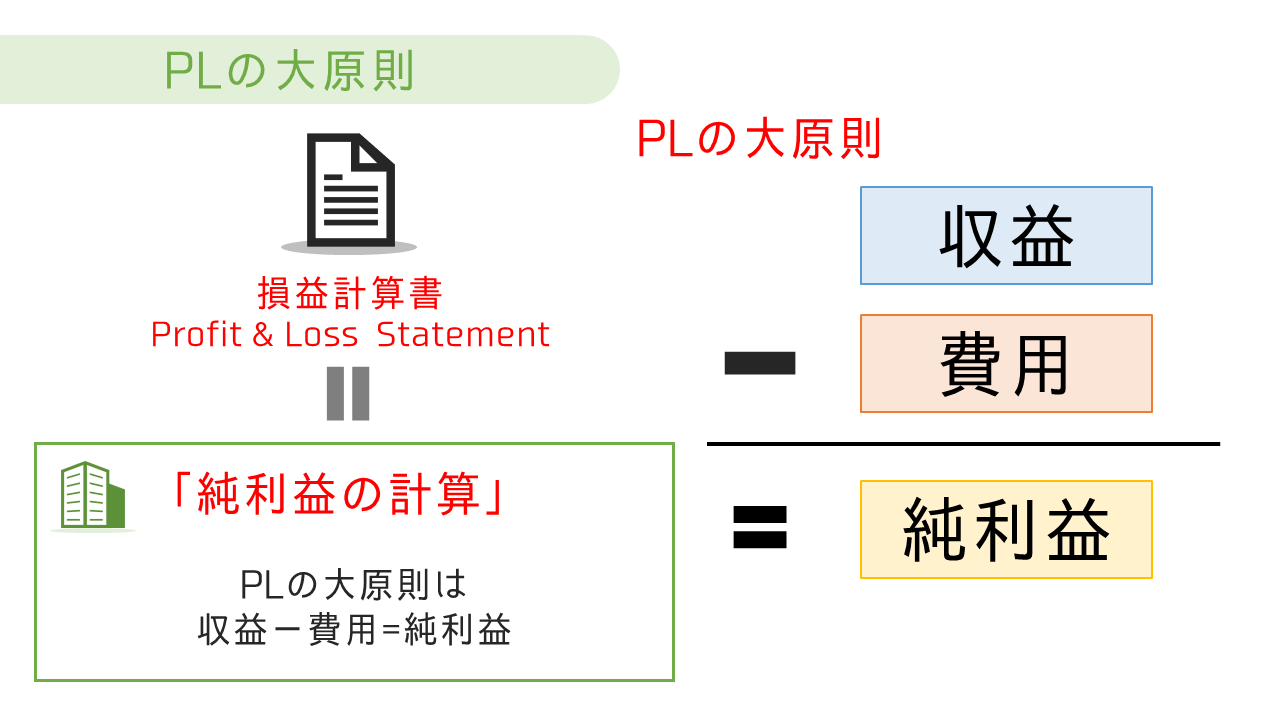

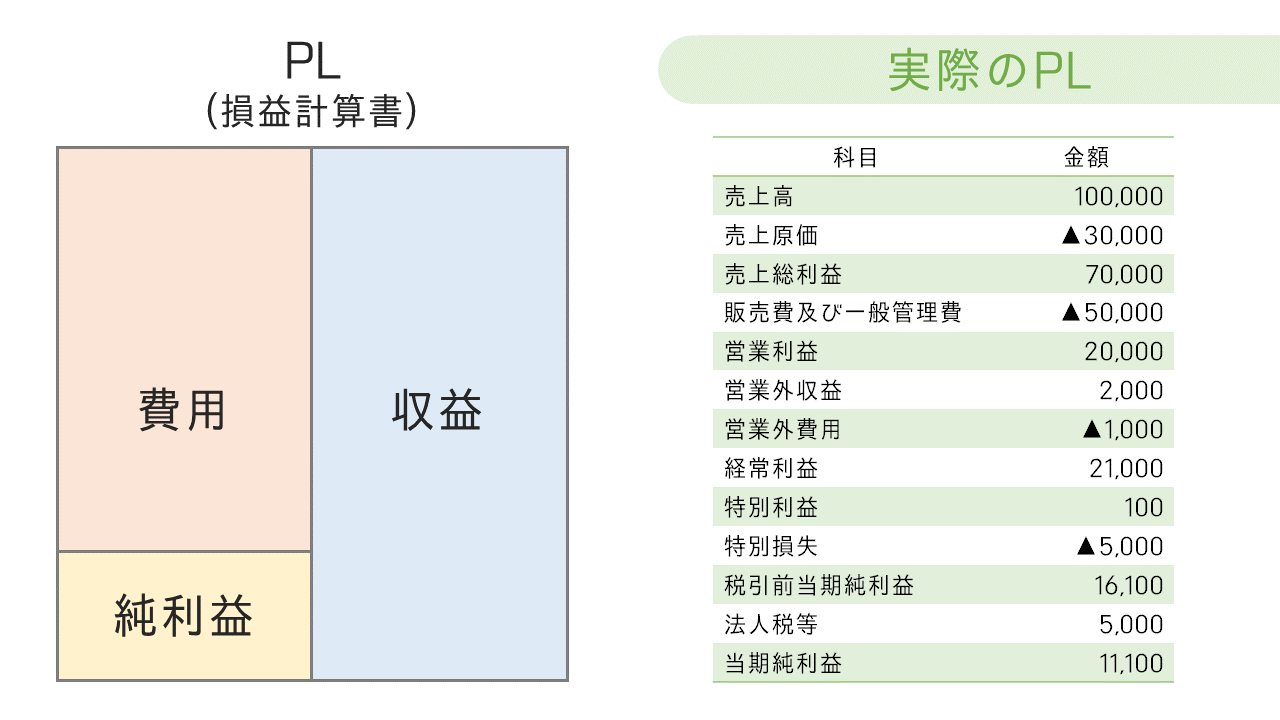

損益計算書とは

損益計算書とは何でしょうか。

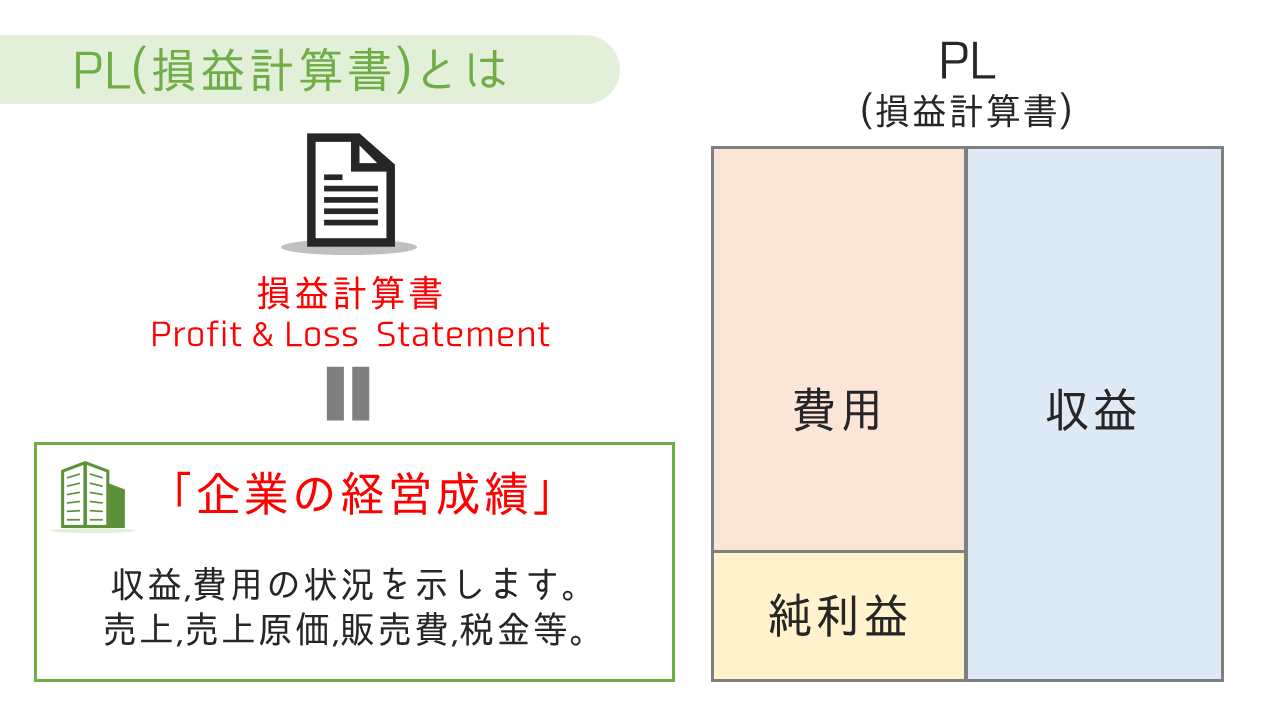

損益計算書(そんえきけいさんしょ)とは、企業の経営成績を示す書類です。

英語でProfit & Loss Statementといいます。

Profit & Lossを略してPL(ぴーえる)と呼ばれています。

こちらも簡単に冒頭の説明で記載しましたが、PLとは、一定期間の収益の状況と費用の状況を全て網羅し、収益から費用を差し引いた純利益を開示した書類です。

簡単な構成は以上のスライド右の図の通りとなっています。貸方(右側)に収益、そして、借方(左側)に費用があり、その差引で純利益が計算されます。

PLの大原則

PLの大原則は、特定期間の収益と費用を集計したうえで、収益から費用を差し引く純利益の計算を行っていることです。

イメージは付きやすいのではないでしょうか。何かを売るには、何かを仕入れる必要がありますよね。

売上からその仕入れた費用を差し引くと利益が計算されます。

また、BSとの違いはBSは特定時点の資産と負債の状況を表しているのに対して、PLは特定期間の収益と費用を集計していることです。

では、会計上において、どのような収益と費用があるかを確認してみましょう。

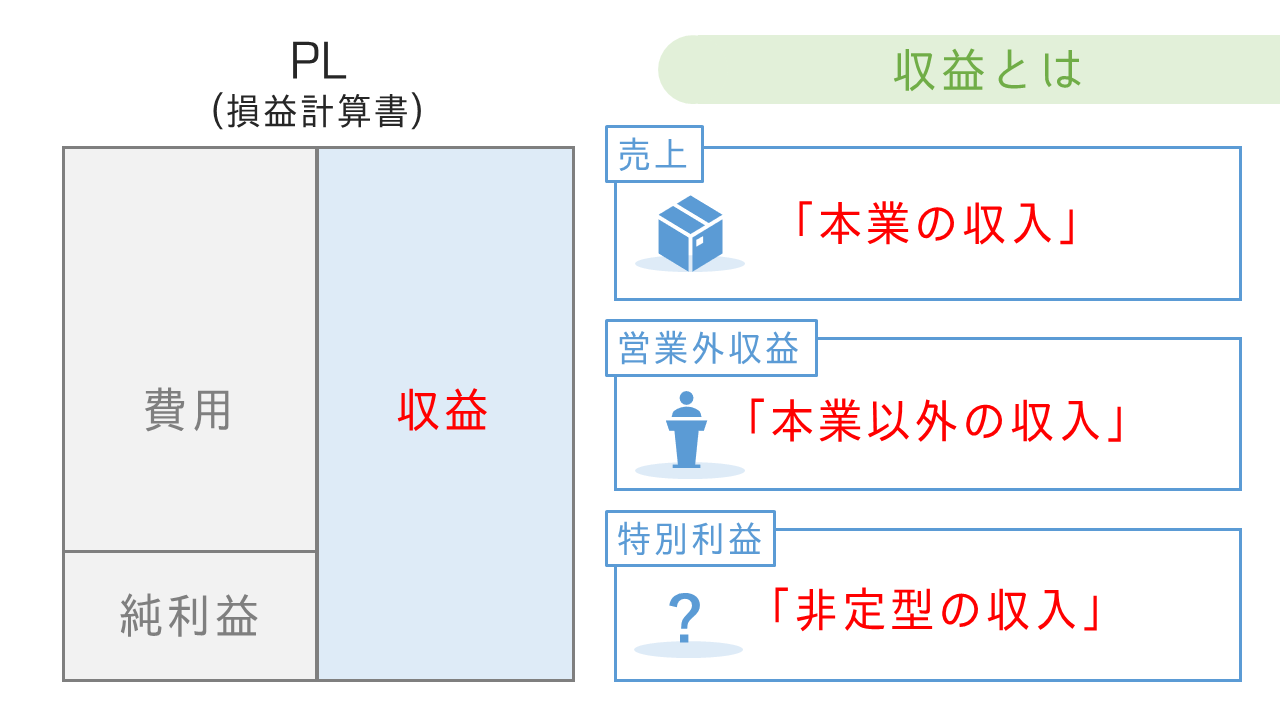

収益とは

では、まず収益について見ていきましょう。

売上

営業外収益

特別利益

に分類されます。

以下ではそれぞれの収益について説明をしていきます。

スライドをご覧ください。

売上とは

売上とは何でしょうか。

例えば、モノを仕入れて、そして売っていることを事業としている会社はモノが売れた代金が売上となります。

人を派遣してその派遣料をもらっている会社はその派遣料が売上になりますね。

このように、売上はモノやサービスの提供とともに認識されます。

細かい話とはなりますが、企業の事業目的は定款と呼ばれる書類に記載されており、例えば、物販なのか、人の派遣などという文言で定義づけられています。

この定款に定められた事業において、役務の提供が完了し、収益を上げた場合は売上と呼ばれることとなります。

営業外収益とは

しかし、例えば、上記のようなモノを売ったり、人を派遣したりということが事業目的の企業において、社長が講演会を開いたり、社内の会議室を貸したりなどした際に謝礼をもらったケース等は、本業以外から収益が発生していることとなります。

このようなケースに関しては、売上ではなく、本業から生まれた収益と区別を行うために、営業外収益として計上することとなります。

特別利益

また、最後に特別利益ですが、例えば、火災が発生して保険金を受領した場合等、臨時かつ多額に本来の事業目的外で収益が上がったケースに関しては、特別利益として開示します。

あまり多く見かけませんが、特別と付いているだけあり、臨時的かつ金額が大きいと判断されたものです。

次に費用です。

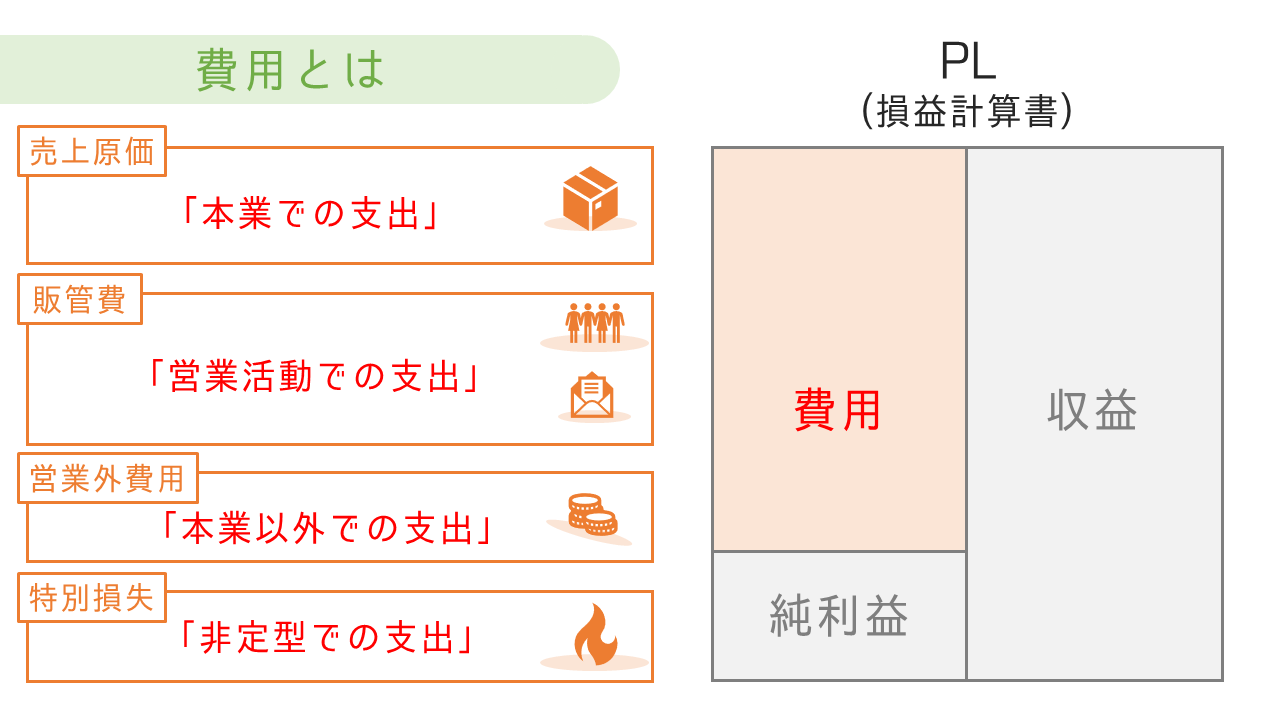

費用とは

次に、費用について見ていきましょう。

売上原価

販売費及び一般管理費

営業外費用

特別損失

税金等

に分類されます。

以下ではそれぞれの費用について説明をしていきます。

スライドをご覧ください。

売上原価とは

例えば、上記の収益の説明の場合と同じように、モノを仕入れて売っている会社を想定してみましょう。

そのような場合、商品の仕入れ代金は直接売上に紐づく費用として、売上原価と呼ばれます。

販売費及び一般管理費とは

一方で、販売費及び一般管理費については、本業の売上には直接対応しない費用です。

例えば、バックオフィスの人員に係る人件費や、広告宣伝に係る費用などは営業活動に必要ですが、売上に必ず直接結びつくとは言い難いですね。

この場合は販売費及び一般管理費として計上されます。

しかしながら、どこまでを原価、どこまでを販売費及び一般管理費とするかについては各社各様の考えがあるため、画一的に判断をするのは注意が必要です。

営業外費用とは

次に営業外費用です。

この科目は直接的に営業に関わりのない費用を集計したものです。例えば、借入金の利息等、本業に直接関係のない、かつ、営業活動にも関係のないと判断される費用が集計されます。

特別損失とは

特別損失は、臨時かつ多額に発生した費用を集計したものです。例えば、火災や地震などで建物が崩壊してしまった場合など、こちらの区分で費用を計上することとなります。

こちらも特別利益と同様で、特別と付いているだけあり、臨時的かつ金額が大きいと判断されたものです。

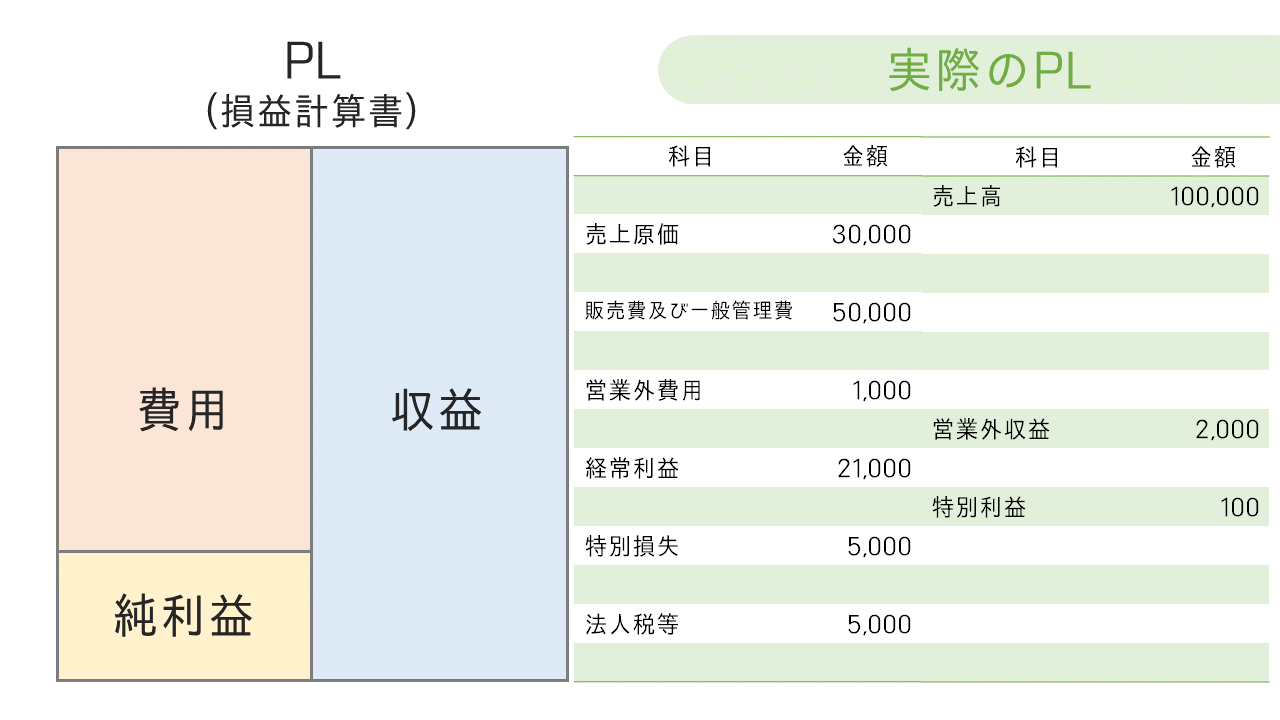

実際のPL

実際のPLについても本来はBSと等しく、イメージ図に従い、例えば費用は借方、収益は貸方に計上され、差し引きで利益が計上されています。

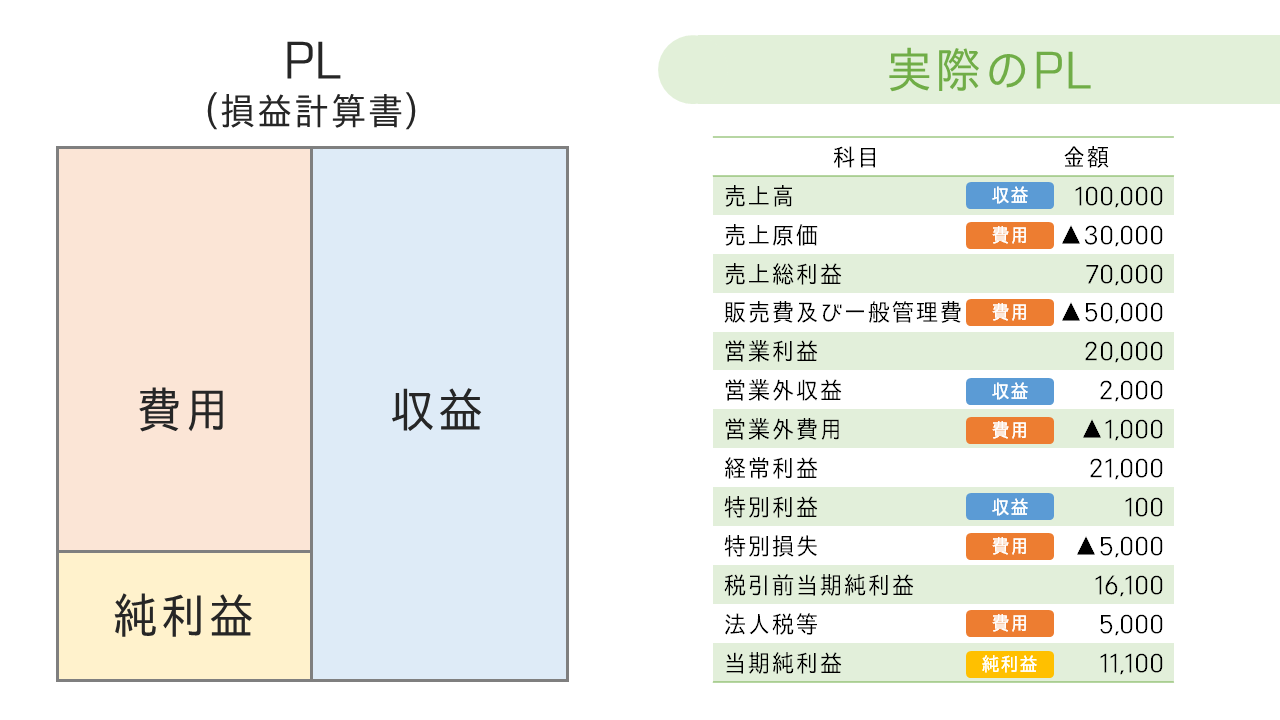

イメージ図の通り、収益である売上高、営業外収益、特別利益は貸方、そして、費用である売上原価、販売費及び一般管理費、営業外費用、特別損失については借方に計上されていますね。

この、実際のPLにイメージ図をプロットすると以下の通りとなります。

差引で純利益が計上されるわけですね。

ただし、実際のPLはもう少しすっきりとしています。以下のようなイメージです。

貸方にあった収益と、借方にあった費用を1行の表にしてしまっていますね。

▲は会計用語でマイナスを示すので、上から順に足したり、引いたりすることで各利益の金額が計算されることが分かるかと思います。

また、分かりやすいように、収益と費用の区分を付けると以下のスライドの通りです。

収益は利益をプラスする方向、費用は利益をマイナスする方向なので、このような形で計算が進んでいることを覚えておいてください。

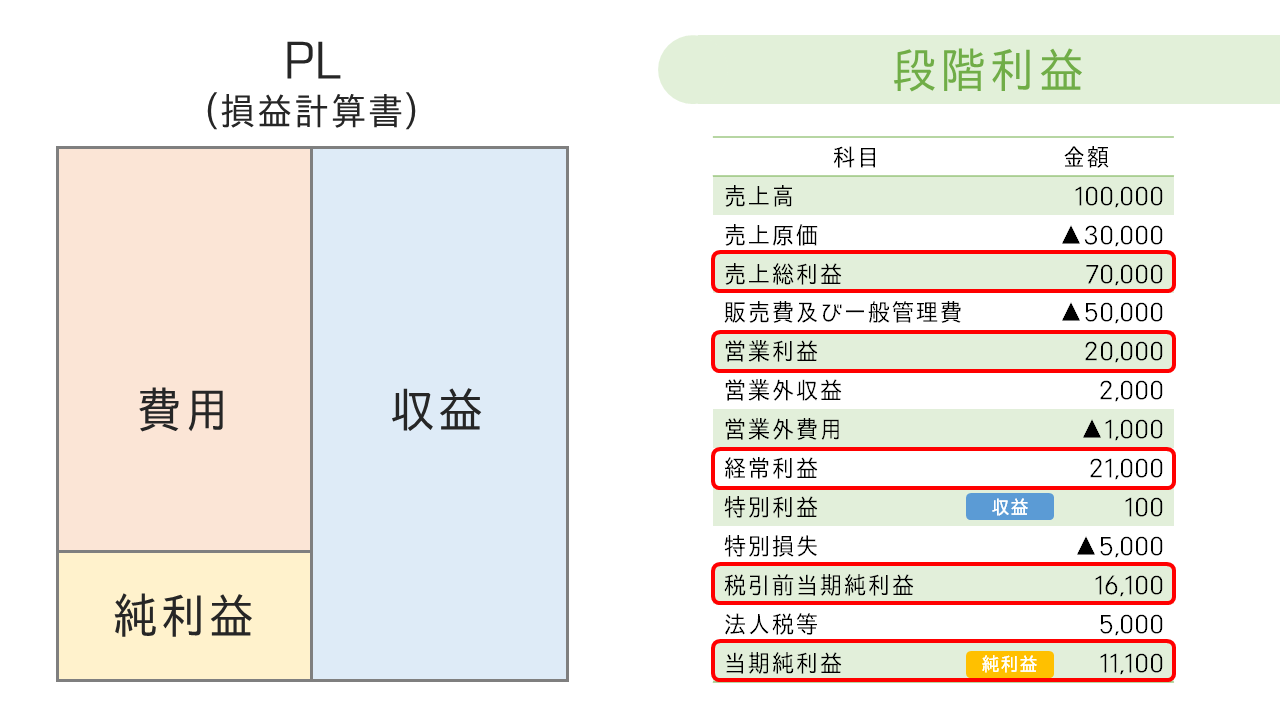

ところで、収益と費用の間に挟まっている〇〇利益みたいなものはなんでしょうか?

これは段階利益と呼びます。

段階利益とは

PLの最終目的は利益を算出することですが、ただ最終的な利益を算出するだけでは、あまりに芸がありません。

経営者や投資家などはどこから利益が生まれて、どこから損失が発生しているのかということを分析しなければなりません。

この点、段階的に収益と費用を差し引き利益の計算を挟むことによって、さまざまな収益性を判定するためにあるのが段階利益です。

以下では、各段階利益について解説をしていきます。

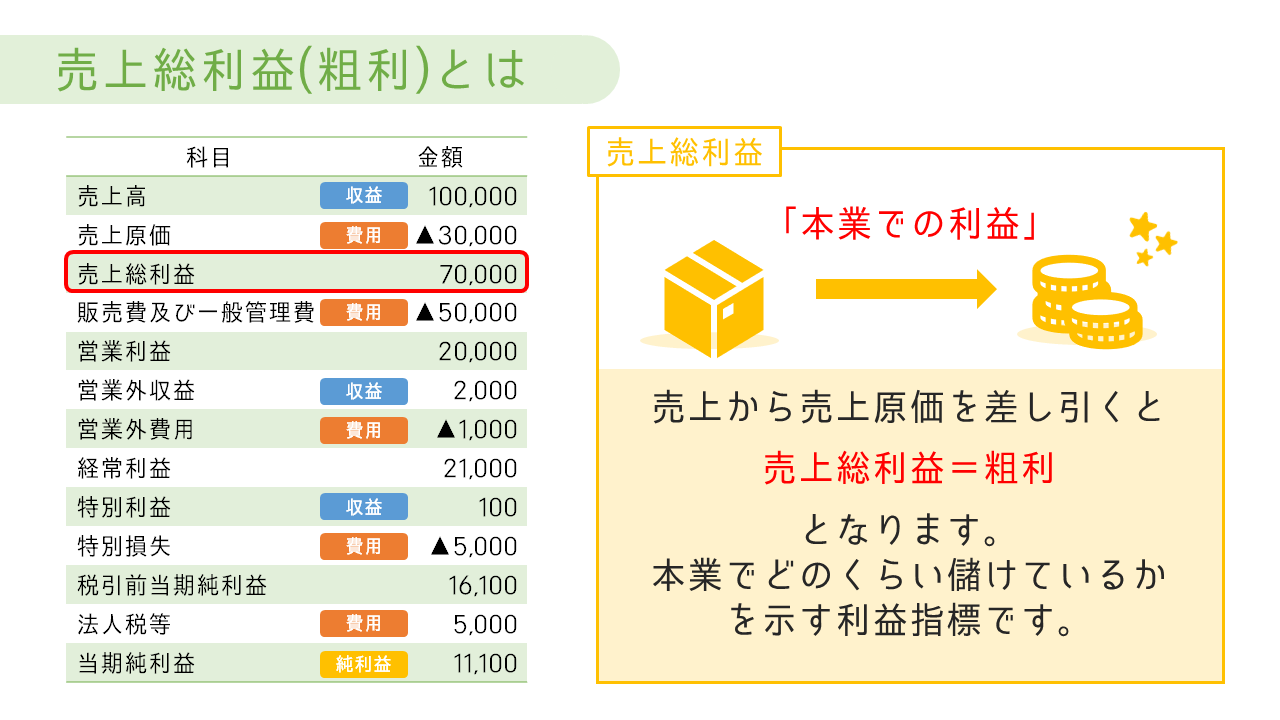

売上総利益とは

売上から売上原価を差し引いた利益を売上総利益といいます。また、粗利と呼ばれることもあります。

上記の計算式の通り、本業の収益から、その収益に対応した費用を差し引くことで計算されていますね。

本業のビジネスでどれくらい利ザヤが確保できているかを確認することが出来ます。

ただし、原価の範囲の集計にはかなり各社各様であることもあるため、その利益をそのまま何かの検討に利用することは少し留意が必要です。

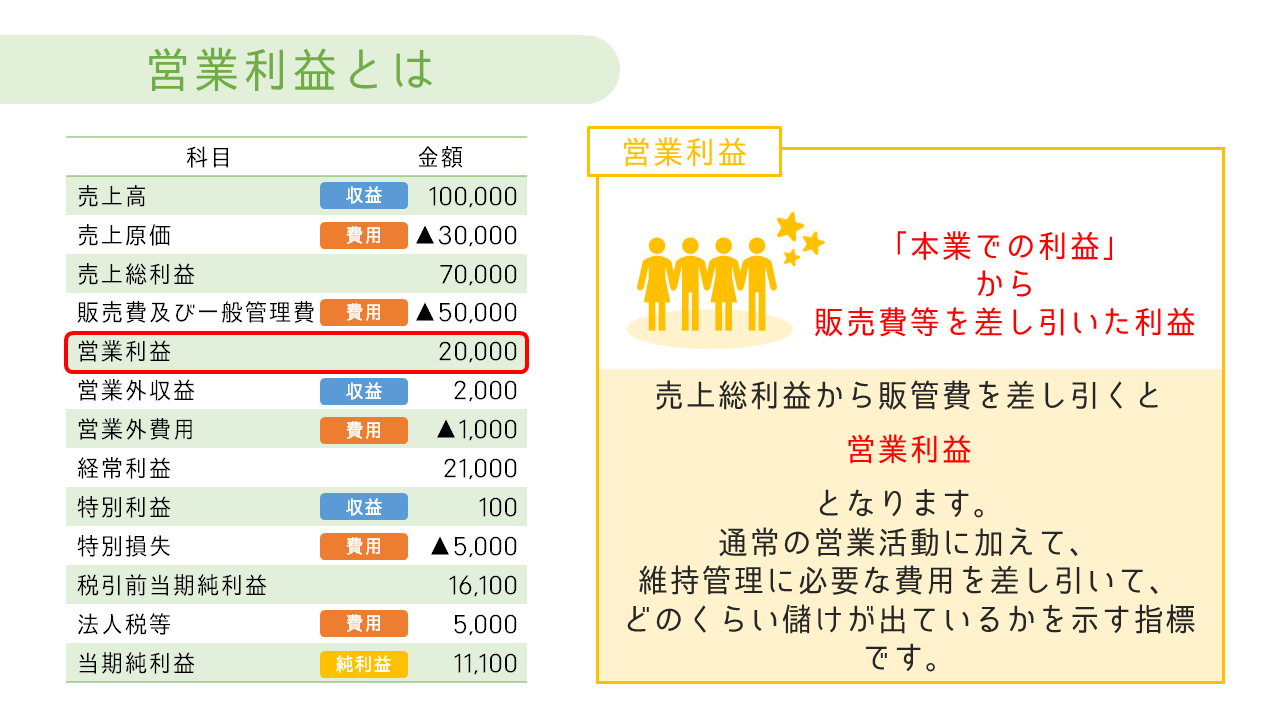

営業利益とは

売上総利益から販売費及び一般管理費を差し引いた利益を営業利益といいます。

本業での利益から通常かかるであろう費用を差し引き計算を行っているため、営業利益はその名の通り、通常の営業の活動の末、最終的に残った利益といえるでしょう。

経常利益とは

営業利益に営業外収益を足し、営業外費用を差し引いた利益を経常利益といいます。

経常利益は、いわゆる正常利益とも呼ばれます。

営業活動のみならず、資金調達などの財務活動などいかかった損益を含めて調整しているため、正常な企業活動のすべてを包含した利益といえるでしょう。

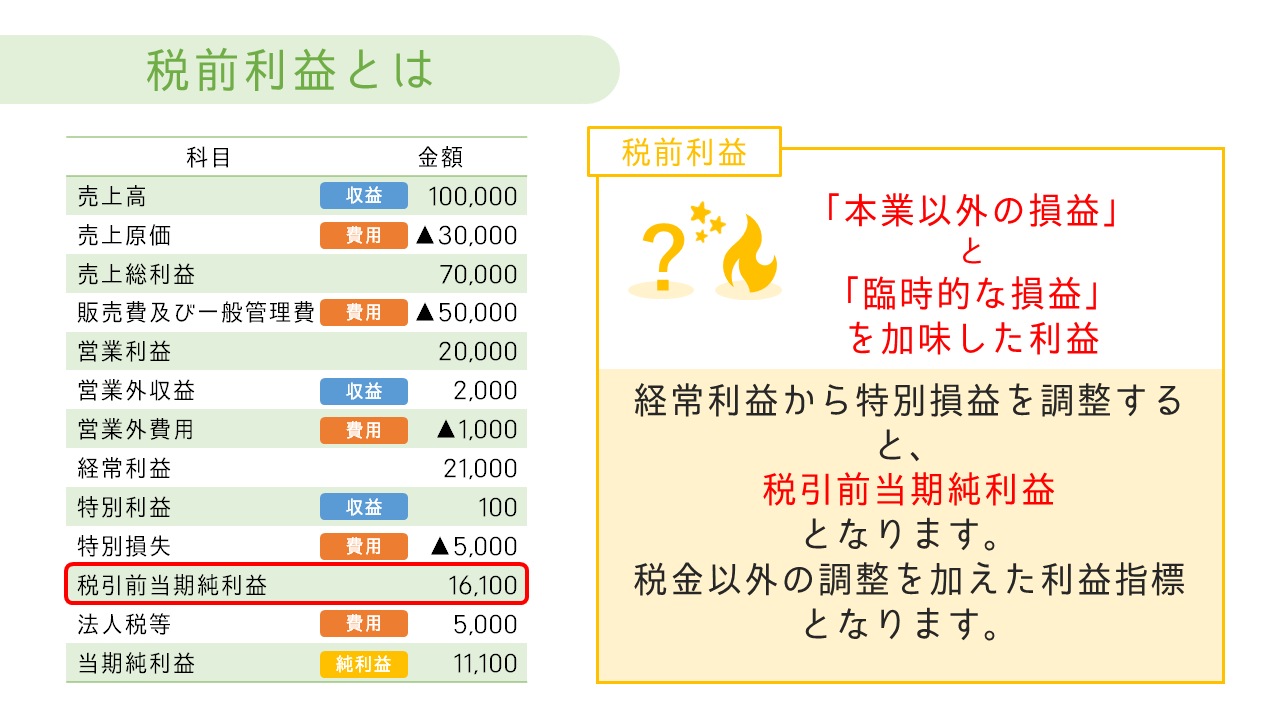

税引前当期純利益とは

経常利益に特別利益を足し、特別損失を差し引いた利益を税引前当期利益といいます。

経常利益が正常利益と呼ばれていますが、一方で、経常利益に臨時的かつ多額な要因も含んだ利益も算出する必要がありますね。

これが税引前当期純利益です。税金の影響以外を全て包含した利益ということが出来ます。

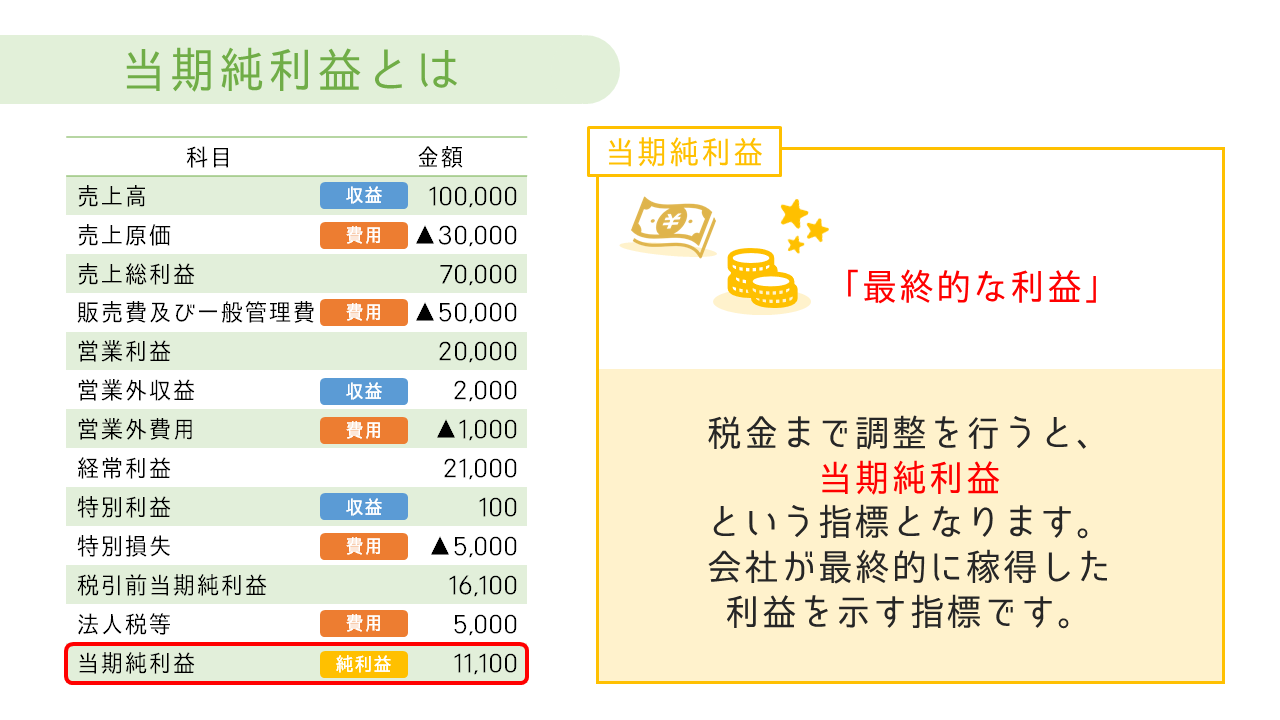

当期純利益とは

税引前当期利益から税金等を調整した利益を当期純利益といいます。

会社は法人税をはじめとした税金を納めねばなりません。このため、税引前当期純利益からさらに法人税等を差し引くこととなります。

これが最終的に会社に残った利益を示します。

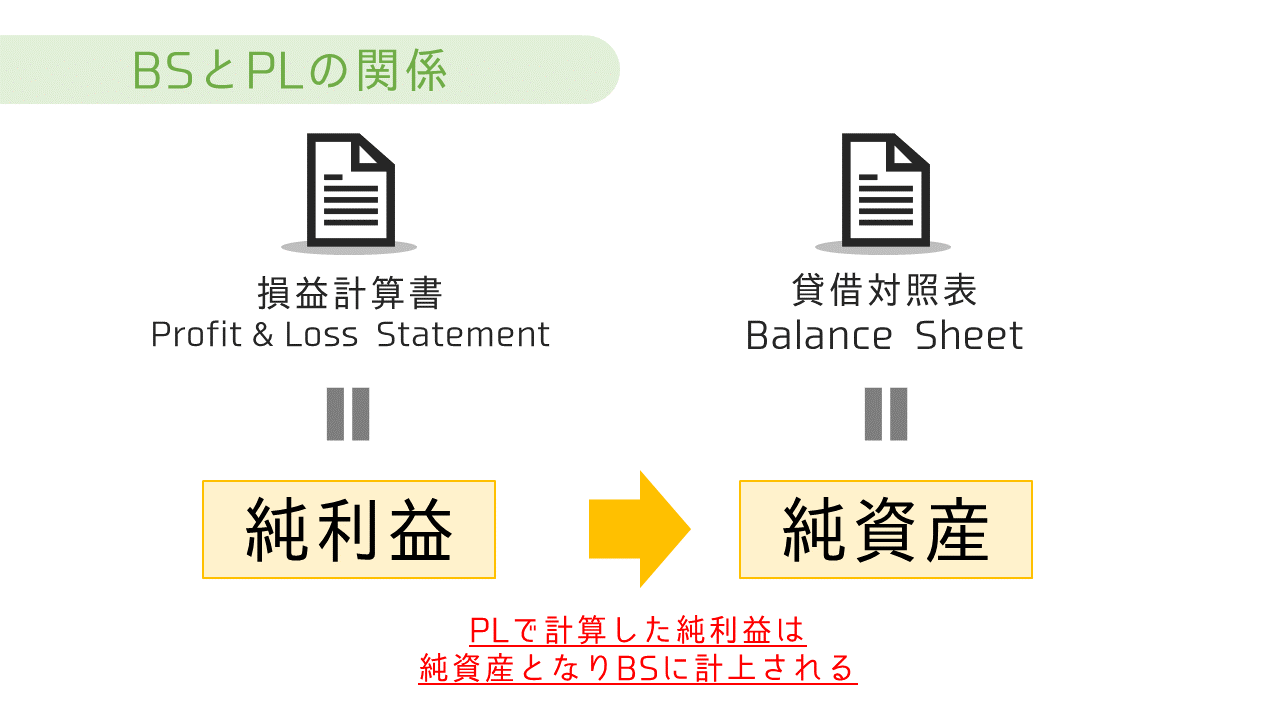

BSとPLの関係

では、ここまででBSとPLの関係を纏めていきます。

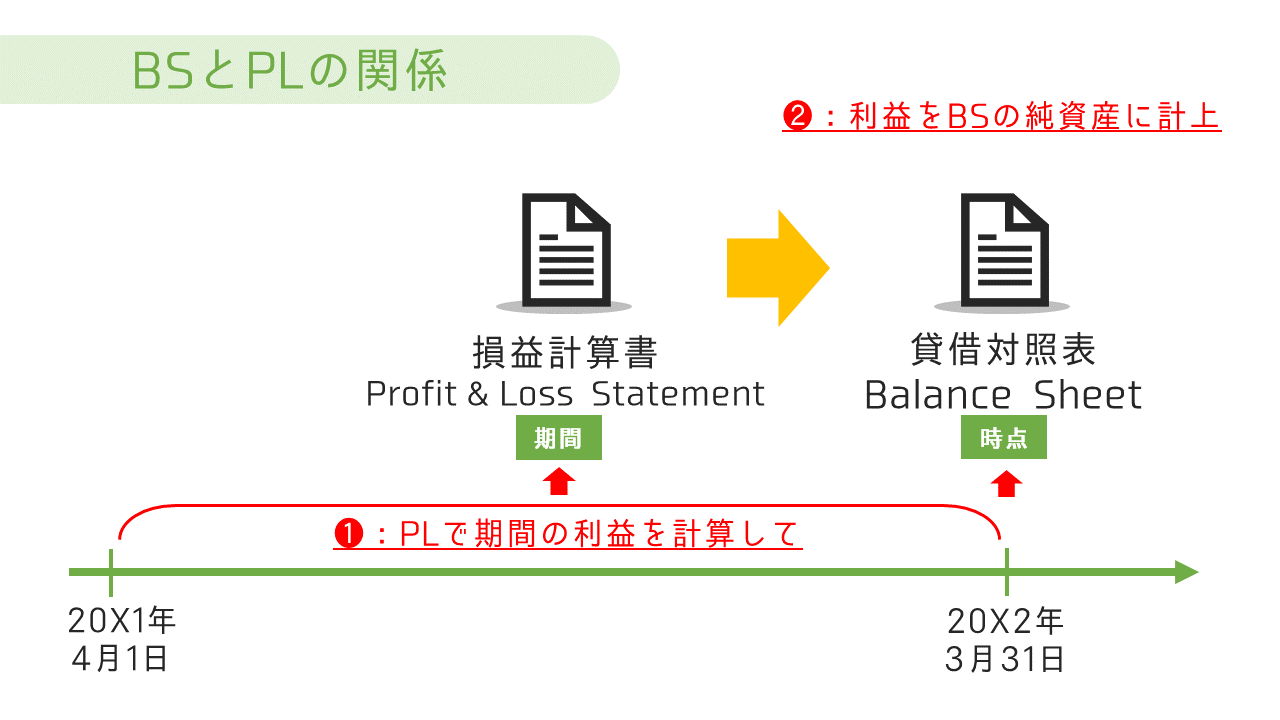

PLは一定期間の収益と費用を集計し、利益を計算する書類でした。

一方で、BSは一時点の資産と負債を集計し、純資産を計算する書類でした。

そして、その純資産は自己資本とも呼ばれ、自身で調達した資金部分となっています。

このため、❶BSの作成時点までの利益をPLにより集計することにより、❷その期間で新たにBSに計上すべき利益の金額が算定されることとなります。

最後に借方と貸方について補足をしておきます。

借方(かりかた)、貸方(かしかた)とは

さて、ここまでの説明で、借方、貸方という言葉が何度も出てきました。これは結局なんだったのでしょうか。

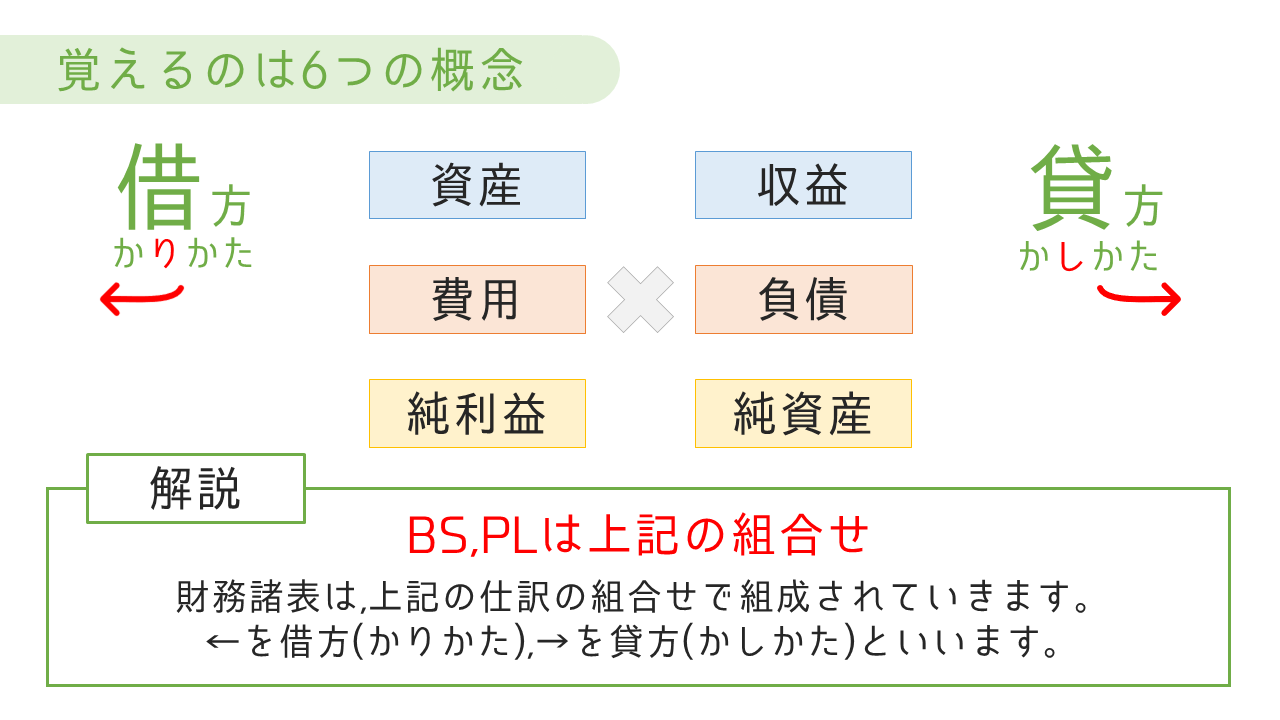

借方、貸方はざっくりといってしまえば、簿記における左と右です。そして、簿記では以下のそれぞれの科目を借方、貸方どちらに置くかによってプラスとマイナスを示しています。

記載している通り、BSとPLを理解するには、

資産・負債・純資産・収益・費用・純利益

という6つの概念を学ばねばなりませんでした。なお、概念については、BS,PLの章で詳しく説明をしましたので、適宜、振り返って下さい。

BS,PLは上記の概念の組合せで組成されますが、どの項目を借方、貸方どちらに置くかで、その項目のプラスマイナスが変わります。

例えば、以下の通りです。

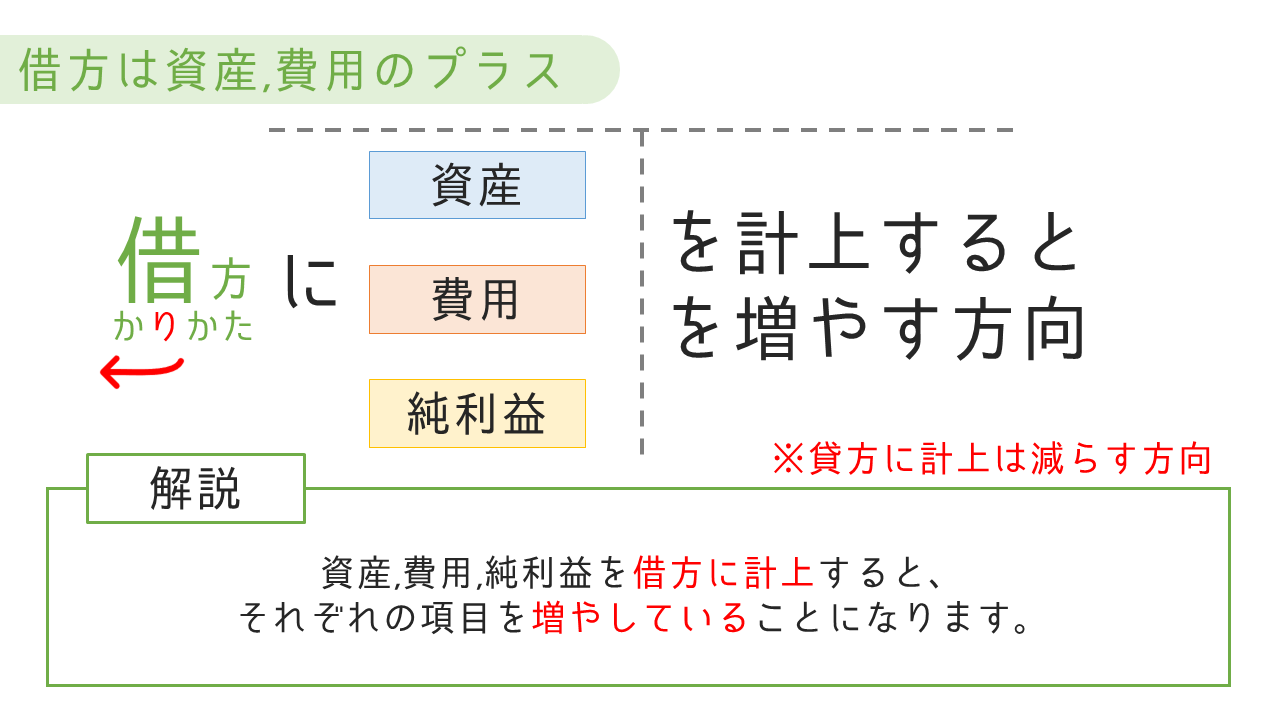

資産、費用は借方に計上するとプラス

借方に資産や費用項目があると、それはその項目のプラスを示します。

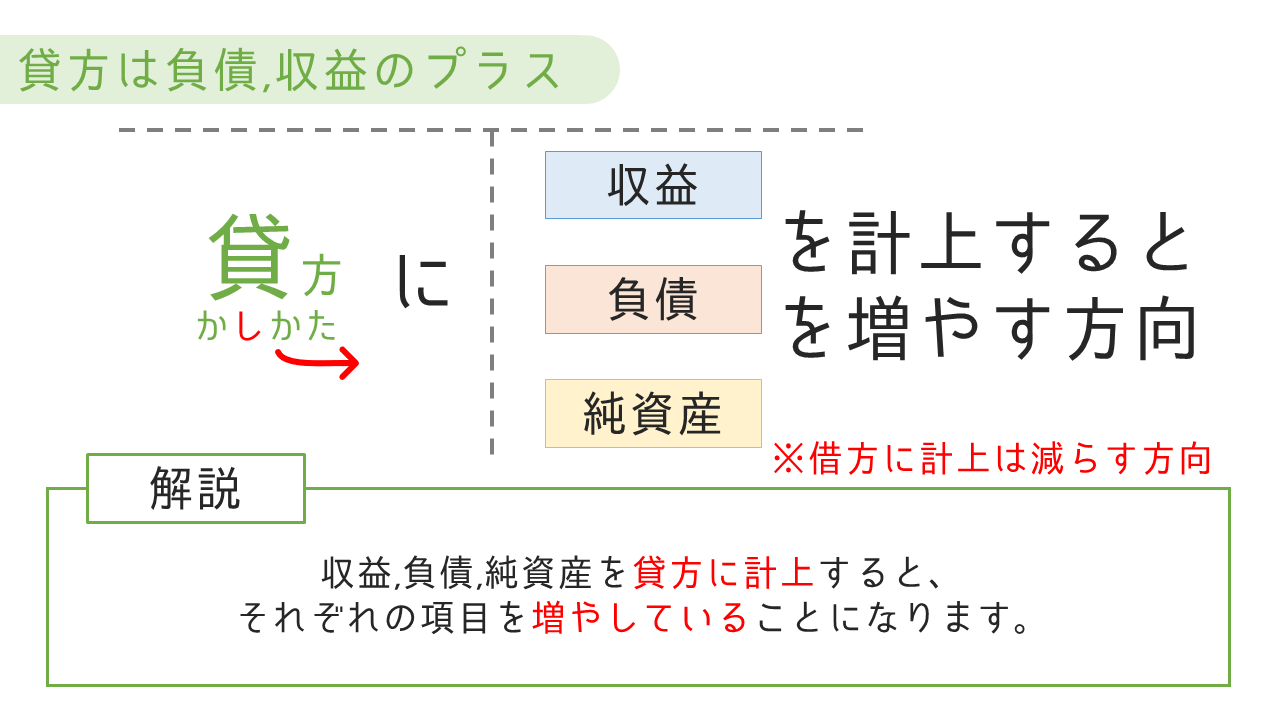

一方で以下の通り、貸方に負債や収益項目があると、その項目のプラスを示します。

BS,PLの説明では、なぜか資産が左にいたり、負債が右にいたりとしていますが、ここでは、その位置がお決まりなのだということだけ理解しておいてください。

次回以降の記事においては、仕訳と財務諸表の関係を纏めていきます。この際に、借方と貸方の概念については詳しく説明をしていきますので、本記事においては、そういう概念があるのか、くらいに留めておいて問題ないかと思います。

まとめ

今回の記事は以上の通りです。

例えば、気になった企業の株主向けページを検索してみてみると、実際のBS,PLが確認できるかと思います。

上記で学んだイメージ図がそのままプロットできるかと思いますので、是非参考にしてみてください。

なお、財務3表の残りの1つ「キャッシュ・フロー計算書(CF)」に関する解説を以下に掲載しています。

是非、以下から確認してください。

また、財務諸表について勉強するときのお勧めは実際の決算書を確認することです。

以下のような書籍や分析事例が載っている本もありますので、以上の知識を実際の決算書に落とし込んでいくのは本当におすすめです。

是非読んで見てください。

また、以下のような書籍もおすすめです。

ではでは。