有価証券報告書とか短信って取締役会決議いるの・・・?

有価証券報告書とか短信って取締役会決議いるの・・・?

今回は、有価証券報告書や短信に関する取締役会決議の必要性と実務について考えてみます。

監査上、あんまり気にしたことがない会計士が多いような気がするのですが、この辺が分かってない会計士ってちょっと恥ずかしくないですか。

実際、周りの会計士に質問したところ、この質問に即答できる人間はあんまりいませんでした。自分とそんな人のための備忘記事です。

計算書類に関する決議は・・・?

計算書類については・・・もちろん必要ですね。

基準としては会社法第436条です。以下の通りに記載がされています。

- 会社法第436条

- 監査役設置会社(監査役の監査の範囲を会計に関するものに限定する旨の定款の定めがある株式会社を含み、会計監査人設置会社を除く。)においては、前条第2項の計算書類及び事業報告並びにこれらの附属明細書は、法務省令で定めるところにより、監査役の監査を受けなければならない。

- 会計監査人設置会社においては、次の各号に掲げるものは、法務省令で定めるところにより、当該各号に定める者の監査を受けなければならない。

- 一 前条第2項の計算書類及びその附属明細書 監査役(委員会設置会社にあっては、監査委員会)及び会計監査人

- 二 前条第2項の事業報告及びその附属明細書 監査役(委員会設置会社にあっては、監査委員会)

- 取締役会設置会社においては、前条第2項の計算書類及び事業報告並びにこれらの附属明細書(第1項又は前項の規定の適用がある場合にあっては、第1項又は前項の監査を受けたもの)は、取締役会の承認を受けなければならない。

また、同様に原則として、会社法438条により、株主総会の承認(普通決議)を必要とします。

- 会社法第438条

- 次の各号に掲げる株式会社においては、取締役は、当該各号に定める計算書類及び事業報告を定時株主総会に提出し、又は提供しなければならない。

- 436条第1項に規定する監査役設置会社(取締役会設置会社を除く。) 第436条第1項の監査を受けた計算書類及び事業報告

- 会計監査人設置会社(取締役会設置会社を除く。) 第436条第2項の監査を受けた計算書類及び事業報告

- 取締役会設置会社 第436条第3項の承認を受けた計算書類及び事業報告

- 前三号に掲げるもの以外の株式会社 第435条第2項の計算書類及び事業報告

- 前項の規定により提出され、又は提供された計算書類は、定時株主総会の承認を受けなければならない。

- 取締役は、第一項の規定により提出され、又は提供された事業報告の内容を定時株主総会に報告しなければならない。

ただし、原則的には、株主総会決議ですが、会計監査人設置会社などの特定要件を満たした会社に関しては、報告事項とすれば問題ない規定になっています。

まずは会社法第439条に、以下の通りの規定があります。

会社法第439条

会計監査人設置会社については、第436条第3項の承認を受けた計算書類が法令及び定款に従い株式会社の財産及び損益の状況を正しく表示しているものとして法務省令で定める要件に該当する場合には、前条第2項の規定は、適用しない。この場合においては、取締役は、当該計算書類の内容を定時株主総会に報告しなければならない。

そして、この要件としては、以下の通り会社計算規則に決まっています。

会社法計算規則-第135条法第四百三十九条及び第四百四十一条第四項(以下この条において「承認特則規定」という。)に規定する法務省令で定める要件は、次の各号(監査役設置会社であって監査役会設置会社でない株式会社にあっては、第三号を除く。)のいずれにも該当することとする。

- 承認特則規定に規定する計算関係書類についての会計監査報告の内容に第百二十六条第一項第二号イに定める事項(当該計算関係書類が臨時計算書類である場合にあっては、当該事項に相当する事項を含む。)が含まれているこ

- 前号の会計監査報告に係る監査役、監査役会、監査等委員会又は監査委員会の監査報告(監査役会設置会社にあっては、第百二十八条第一項の規定により作成した監査役会の監査報告に限る。)の内容として会計監査人の監査の方法又は結果を相当でないと認める意見がないこと。

- 第百二十八条第二項後段、第百二十八条の二第一項後段又は第百二十九条第一項後段の規定により第一号の会計監査報告に係る監査役会、監査等委員会又は監査委員会の監査報告に付記された内容が前号の意見でないこと。

- 承認特則規定に規定する計算関係書類が第百三十二条第三項の規定により監査を受けたものとみなされたものでないこと。

- 取締役会を設置していること。

では、有価証券報告書や短信はどうでしょうか?

有価証券報告書に関する決議は・・・?

金融商品取引法には、取締役会の承認などを要する記載はありません。

では、実際はどうなっているのでしょうか?

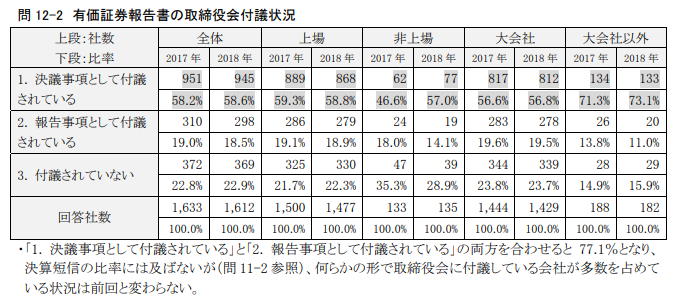

この点、参考になる資料が日本監査役協会から出されていました。日本監査役協会では、毎年の調査レポートとして、監査役の監査や、関係する取締役会の決議、役員の状況などに関する調査を行っています。

当該レポートには、以下のように記載されています。

日本監査役協会の公表資料「第19回インターネット・アンケート集計結果(役員等の構成の変化など)」(協会事務局)より引用

なるほど・・・、、、決議事項とされているのは全体で60%にも満たない水準です。

報告事項とされているのもおよそ20%程度で、残りの20%強は付議すらされていません。

また、監査上では、以下の通り規定されており、財務諸表の承認は役会などの決議に関わらず、経営者確認書の日付であることが明記されています。

監査基準委員会報告書700-財務諸表に対する意見の形成と監査報告

A60.我が国では、株主総会又は取締役会による財務諸表の最終承認が要求されているが、そのような最終承認は、監査人が財務諸表に対する意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断するために必要なものではない。また、我が国では、法令等において、認められた権限を持つ者が、関連する注記を含む財務諸表に対して責任を受け入れた日は明確には規定されていないが、監査の完了時期が想定されている。

一般に公正妥当と認められる監査の基準においては、財務諸表の承認日は、経営者確認書において、認められた権限を持つ者が、関連する注記を含む全ての財務諸表が作成されたと判断し、当該財務諸表に対して責任を認めた日付をいう。(JICPAのHPより引用)

このように、監査上は取締役会決議がスケジュールの関係上、あまり議論にならない原因がなんとなく分かりますね。

短信に関する決議は・・・?

では、短信の決議はどうでしょうか。

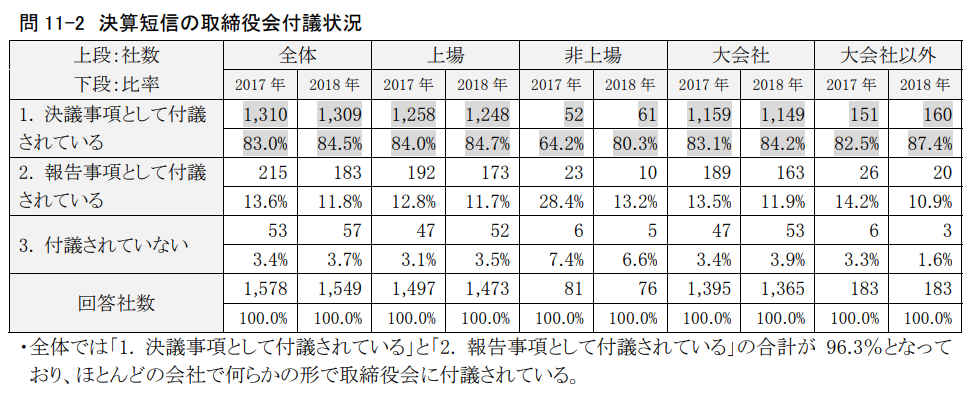

短信の決議についても、日本監査役協会の出しているレポートに記載があります。

短信では、ほとんどの決議が80%強、報告事項が10%強とほとんどの会社で決議、もしくは報告事項とされています。

有価証券報告書と同様の水準で作成しているわけではないのに、短信のほうが付議事項となっている割合が大きいのはやはり事実上の公式決算報告が短信であるということの現れでしょう。

まとめ

会社法は法律上、承認が要されます。

有価証券報告書の付議割合は6割程度、短信の付議割合は9割程度。

有報、短信について取締役会の承認を必要とする明文規定はない。

※以上は、個人の見解であり、所属する法人とは一切の関係はありません。もし誤り等があればご指摘ください。